Embedded Financeの今後の可能性

# FinTech 印刷用ページEmbedded Financeとは「組み込み金融」を指し、「金融以外の事業を展開する非金融企業が、既存サービスに金融サービスを組み込んで提供する」こととされている。規制緩和やFintech企業の躍進により、金融の新たな可能性を開くサービスとして昨今注目されている。本稿では、従来型金融とEmbedded Financeの違いや、今後の可能性および課題につき考えてみたい。

Embedded Financeとは

銀行の本質的な機能は、為替、融資および預金の3つと言われている。近年は規制緩和が進み、資金移動業や前払式支払手段発行業といった業態が認められるようになり、銀行以外の事業者が実質的に為替や預金の機能を提供できるようになっている。機能面に着目すると銀行と銀行以外の境界線は明確ではなくなりつつあると言えよう。一方、資金移動業や前払式支払手段発行業はあくまでもライセンスの対象であり、送金額や発行保証金の供託が義務付けられている点で、大々的な事業展開が困難であることから、銀行との競争において不利との声もある。規制緩和が進んだとはいえ、銀行の優位性は堅持されているのが現状と言えそうだ。

Embedded Financeは、強力な顧客ネットワークを有する非金融企業が銀行の代理店として実質的に金融機能の提供を行うものであり、上記のような状況を一変させる可能性を有している。この場合の銀行の機能は、機能提供に特化するとの趣旨で、BaaS(Banking as a Service)と呼ばれている。

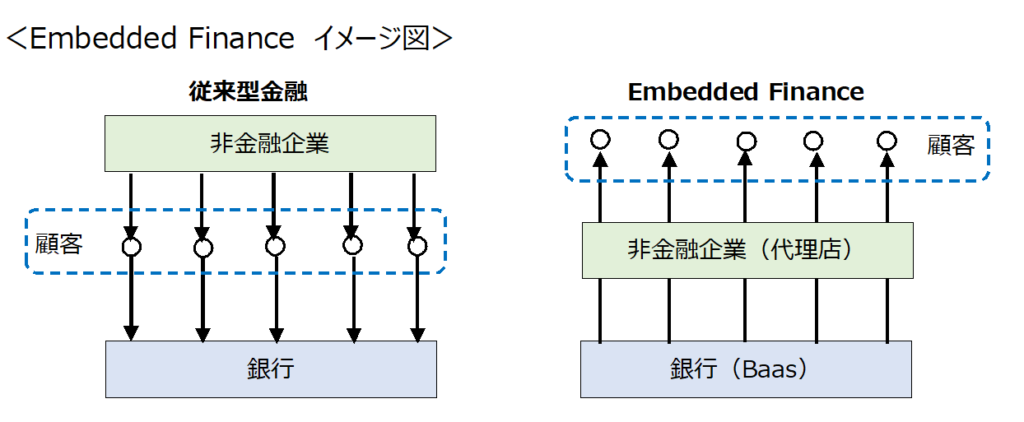

Embedded Financeとは何か? 従来型金融では、顧客は非金融企業からモノやサービスを購入し、それにかかわる費用を銀行から借りることとなる。Embedded Financeにおいては、顧客が非金融企業からモノやサービスを購入する際に、モノやサービスを提供する非金融企業から、金融サービスも一体として提供されることとなる。具体的には、インターネットサイト等を通じ、窓口となる非金融企業の把握する情報を前提に、銀行の手続きがシームレスかつ一貫して展開されるのが Embedded Finance の特徴だ。例えばAmazonの「ワンクリック購入」では個人のクレジットカードなどの支払情報が保存されており、毎回支払情報を入力する必要はない。このことが顧客満足度向上につながっている。

寄稿

寄稿