組込型保険市場活性化の背景

組込型保険は新しいビジネスモデルではない。アフィニティビジネスや窓販など、商品購入時の保険一体販売をさらに発展させたもので、保険自体が他の商品の一部となるものだ。特徴的なのは、保険会社ではないサービス提供者が、デジタルとの融合により、自社商品やサービスに保険商品とソリューションをシームレスに統合できる点だ。銀行業界では組込型金融やオープンバンキングにおいてデジタルを活用した先行事例が見られる。保険分野においても注目度が高まるのは自然の成り行きとも言える。

組込型保険の需要は以前から存在し、消費者からはシンプルで分かりやすく、かつ安全性の高い購入体験が求められてきた。日常的に情報に溢れた環境下で、消費者は投資に見合うリターンに対してより敏感になっている。保険についても、無駄なく必要な時に必要な補償を受けられる、あるいは利用状況ベースで支払い額が調整されるような柔軟な商品が求められている。特にCovid-19の蔓延によって行動が制限される中、デジタルでの顧客体験の要求が急速に高まり、ウクライナ情勢や自然災害など、私生活を脅かす不安定リスクへ対する危機感も、より消費者の生活に寄り添ったパラメトリクス型保険商品・サービスへの意識変化をもたらしたと言える。

第三者販売業者や保険会社は組込型保険のメリットを認識していたものの、保険会社のレガシーシステムと販売業者独自のプラットフォームとの統合にかかる費用、労力とリスクなど技術的な制約が大きな足枷となっていた。それが近年、各国保険業界で進むデジタル化に伴い、販売業者とのデジタルエコシステム形成が円滑に行われるようになりつつある。これはインシュアテック企業の貢献が非常に大きい。

また、組込型保険が解決の一助となるとされるプロテクションギャップ問題とリスク保護への世界的な需要の高まりも忘れてはならない。スイス再保険会社は、2000年から2020年の間にプロテクションギャップが約2倍に拡大し、今後もさらに広がる可能性を示唆している。組込型保険は、従来保険商品よりも商品・流通コストを削減することで、例えば財政的な理由で保険加入が難しい層に対し、適切にパーソナライズされた商品を必要な時に安価な料金で提供することを可能にする。そのため、社会的・経済的な問題への解決策の一つとして注目されている。

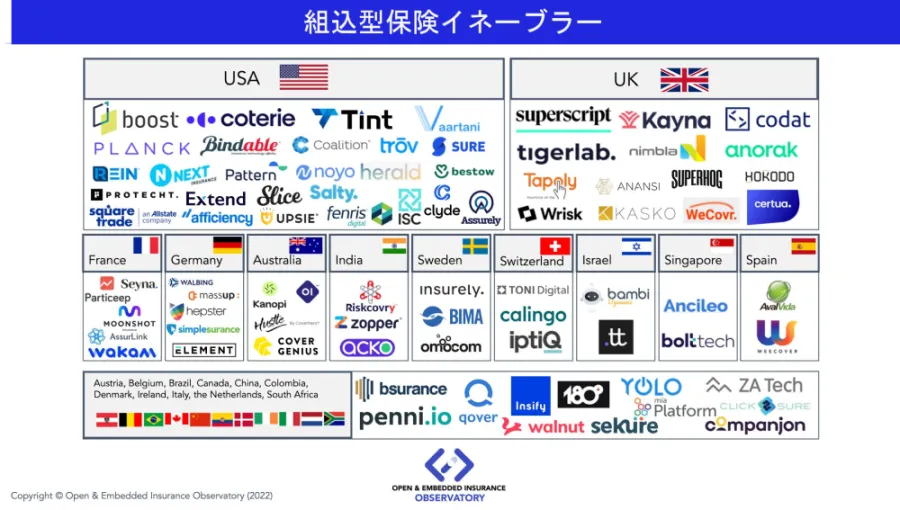

欧州における動き

欧州の組込型保険は、2022年だけでも年率30.8%の成長が見込まれている(※2)。特にイギリス、フランス、ドイツでの動きが盛んだ。保険会社やブローカーは長年にわたり従来のアフィニティ販売のビジネスモデルを積極的に展開してきたが、近年はテクノロジーを駆使した組込型保険にシフトしている。これら地域では、巨大なeコマース市場の存在も、保険のデジタル購入や顧客体験への期待の高さに寄与している。大手保険会社のアリアンツ社、アクサ社、チャブ社、チューリッヒ社に加え、多くの仲介業者が特定セグメントをターゲットに販売を伸ばしている。保険会社がテクノロジーに投資し、販売業者が保有する大口顧客を獲得できれば、組込型保険事業における大きなビジネスチャンスが期待できる。

2)Research and Markets 2022, Europe Embedded Insurance Business, and Investment Opportunities – Q1 2022 Update

一方、販売業者の保険会社とのパートナーシップの満足度は50%程度にとどまっている。その理由は、保険会社側のレガシーシステムとデジタルコンピタンスの欠如、特にシステム連携するためのAPIが欠如している、あるいは貧弱であることだ。また、規制に関する情報の曖昧さも相互の連携を難しくしている。このような販売業者と保険会社の技術的なギャップを埋めるため、イネーブラーと呼ばれるテック企業が参入し、相互の統合を円滑に実現するためのソリューションを提供している。こうしたイネーブラーのビジネスモデルは、3つのカテゴリーに大別できる。

1つ目は保険会社および販売業者向けにインフラと技術力を提供するSaaS型。

2つ目は主に販売業者側にフルスタック型の保険ソリューションを提供するホワイトラベル保険プロバイダー型(IaaS型)。

そして3つ目はオートメーションやデータセットの強化などを通じユーザーエクスペリエンス向上をサポートするデータマネジメント型だ。

上に挙げたイギリス、フランス、ドイツについては、インシュアテック市場の成長が著しい。2021年の欧州全体の投資は計91件でその内訳はそれぞれ33%、20%、17%だ。イギリス発、eコマース分野における組込型保険のパイオニア的存在のMGA(Managing General Agent)(※3)であるSetoo社は、AXAグループの保険業務知識と資本を後ろ盾としたインシュアテック・インキュベーターKamet社の出資により設立されたスタート・アップだ。同社のInsurance as a Serviceのプラットフォームにより、消費者の日々の行動や商品の購入の過程で遭遇しうる予期せぬリスク(予定の変更、フライトのキャンセル、停電・水道などの停止、配送の遅延など)に対し、消費者が保険金請求処理を自ら行う必要なく自動補償が行われるパーソナライズされた保険を提供することが可能となる。昨年2021年に米国のPattern Insurance社と合弁契約を結び、欧州および米国市場での市場拡大が期待されている。

3)従来の代理店・ブローカーとは異なり、保険会社から引受権限を付与された特殊な保険代理店・ブローカーの一種。MGAは、補償内容の決定、引受および価格設定、特定地域内の小売代理店の指名、保険金請求処理(但し、支払いは保険会社経由)など、通常は保険会社のみが取り扱う特定の機能を担う。日本にはまだこの制度はない。

フランスは、監督官庁であるAPCRも組込型金融の促進に力を注いでいる。保険会社とブローカーはFG2A協会に参加し、業界スタンダードをさらに発展させている。Wakam社は、欧州におけるオープン・インシュアランス、BtoBtoCの保険ビジネスの先駆けとして、欧州にとどまらずグローバルに堅調な実績を積んできた。元は1829年から続くフランス最古の民営保険会社の1つ、ラ・パリジェンヌ・アシュランス社で、2020年にリブランディングの一環で会社名をWakamと改称している。ブロックチェーンによる保険契約管理システム、ポータルAPIそしてデータ・レイクとデータ・フローを技術の軸に、eリテーラー 、ブローカーまたはインシュアテックパートナーに100%デジタルでホワイトラベルの保険ソリューションを提供している。

その他SPB社(スマートフォン、家電、エネルギー供給、健康器具、旅行保険)、北フランスのグリッチェン保険(キャンプ、旅行予約、別荘、自転車保険)など、自社プラットフォームとパートナー企業とのAPI接続と高度なデータマネジメントを強みに、顧客の日常に寄り添ったパラメトリクス保険の提供に成功している企業がある。

ドイツは、2021年の欧州インシュアテック投資件数では3位だったものの、投資額においては首位を記録した。2021年最大の投資を獲得したWefox社は、創業当時はB2C保険ブローカーをメイン事業としていたが、2017年のオンライン家財保険会社One社買収と共に保険事業を開始、その後独自開発のデジタル保険販売プラットフォームKoble社と統合し、コミッションだけでなく保険販売からの収益を着実に上げている。2024年にはKoble社を組込型保険用のプラットフォームへ転換させ、異業種パートナーとの連携を強化する戦略を発表している。

組込型保険は、これまでに手の届かなった販路への進出を可能にする。保険会社がその機会をつかむためには、自らデジタル基盤を構築するか、プラットフォームを提供するテクノロジーパートナー、あるいはテクノロジーMGAとの提携が選択肢として挙げられる。MGAは日本ではまだ存在しないが、欧州ではすでにFlock社、Inshur社、Qover REIN社, Wrisk社、Zego社など、このビジネスモデルでの成功事例が出ている。特にZego社は英国初のユニコーン企業だ。他の4社についても、保険ノウハウを独自に習得すれば、フルスタック型の保険会社としてユニコーン企業になる可能性が高いと予測されている。

結び

日本でも、日経FinTechの「金融DX戦略レポート2022-2026」でメガトレンドの1つにエンベデッドファイナンスが挙げられているように、組込型サービスへの関心は高い。2020年の金融商品販売法改正による金融サービス仲介業の解禁により、他業界からの市場参入が可能となり、組込型金融商品の流通拡大が予測される。保険分野においても、大手保険会社出資の少額短期保険会社による組込型保険が登場している。インシュアテック企業ひいてはイネーブラーの数の少なさや、デジタルエコシステムを構築するための技術的な制約および規制への対応など障壁は高いが、進む業界のデジタル化とともに、前向きな市場変容が見られる分野であると期待している。

- 寄稿

-

ソラーズ・コンサルティング株式会社

カントリーマネージャー

シャムウェイ ダグラス 氏AIG、AXA、UBS、モルガンスタンレー、アライアンス・バーンスタインなどの保険会社や金融機関に勤務後、直近ではKPMGを経て、2021年より現職。業務改善、リスク管理の強化、効果的なコーポレート・ガバナンスの実践など数々の改革プロジェクトを推進し、顧客重視の経営体制の確立を提唱してきた。現在は、グローバルな業界知識を生かし、日本の金融業界のDXへの貢献に注力する。一橋ICSの特任教授として次世代の経営人材育成にも携わった経験もあり。