はじめに

近年、日本の株式市場では企業価値向上に向けた取り組みが一層重視されるようになっている。その象徴的な動きの一つが、東京証券取引所(東証)が2023年3月31日に公表した「資本コストや株価を意識した経営の実現に向けた対応」の要請1である。これにより、PBR(株価純資産倍率)1倍割れが常態化している企業は、経営戦略の見直しと市場評価向上への取り組みが求められるようになった。

多くの企業が資本効率の改善や株主還元の強化に取り組む中、特にPBR1倍割れが長く続いてきた銀行セクターにおいても、その影響が表れはじめている。 従来、日本の銀行株は、資本効率の低さや将来の成長余地が限定的であることから、PBR1倍を下回る水準で取引されることが一般的であった。しかし、東証の要請以降、一部の銀行で、PBRの向上を目的とした具体的な戦略が打ち出されるようになり、実際に市場評価の改善につながったケースも見られるようになった。

本稿では、2023年6月末から2024年12月末にかけての銀行セクターのパフォーマンスの変化を分析し、その背景にある要因を明らかにする。 さらに、PBR向上に向けた取り組みが成果を上げた具体例として、コンコルディア・フィナンシャルグループ(横浜銀行と東日本銀行の持株会社)と群馬銀行の事例を取り上げ、今後の銀行業界に求められる取り組みについて考察する。

なお、本稿の調査にあたってはFactSetを利用し、PBR、ROE(自己資本利益率)、PER(株価収益率)、株価に関する数値情報は、特に断りのない限り、FactSetのデータをもとに弊社にて集計したものである。また、調査対象は、2024年12月末時点でプライム市場およびスタンダード市場に上場している銀行のうち、2024年12月末時点および2023年6月末時点の両方の数値が取得可能な銀行 に限定している。

銀行セクターのパフォーマンス評価

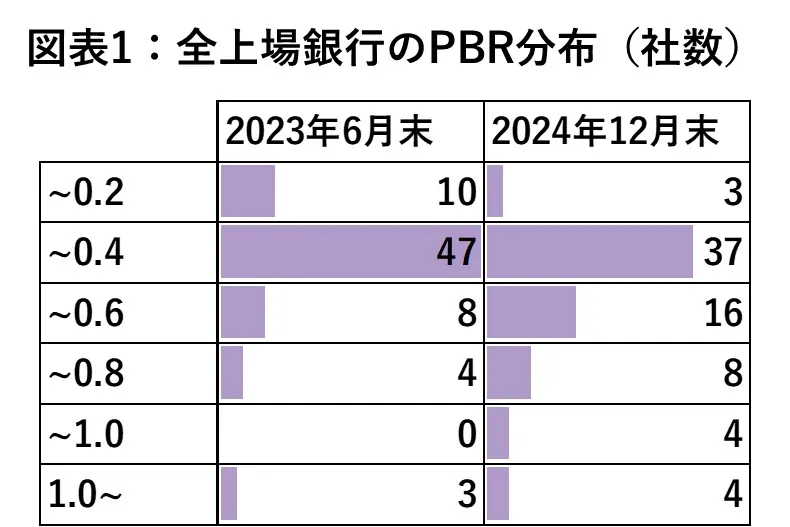

全上場銀行のパフォーマンス概観

2023年6月末から2024年12月末にかけて、調査した上場銀行72行中68行のPBRが上昇し、全体の平均PBRは0.37倍から0.53倍となった。この上昇の背景には、金利上昇の影響を含む業績改善と、一部の銀行における効果的なIR活動があると考えられる。加えて同期間では、株式市場全体が上昇基調にあり、例えば日経平均株価は3万3189円から約1.2倍の3万9894円へと上昇した。こうした市場環境の好転も、銀行株への追い風となった可能性がある。

ROEについては、平均が4.0%から4.9%へと上昇した。この上昇は、銀行の業績が全体的に改善した結果である。特に2024年3月のマイナス金利政策の解除以降の金利環境が業績向上を後押しした。全国銀行協会の報告2によると、2024年度の全国銀行の中間決算では資金利益が前年同期比で約14%増加しており、これが銀行の業績改善およびROE向上に大きく寄与した。

PERについては、平均が10.5倍から10.8倍にわずかに増加したが、プライム市場全体の平均PERが15.6倍から17.0倍に上昇したこと3と比較すると、銀行セクター全体に対する市場の期待は相対的に控えめであるように見える。この状況は、市場が銀行セクターの将来的な収益成長を他セクターに比べ慎重に評価をしていることを示唆している。

出所:FactSetよりクニエにて作成

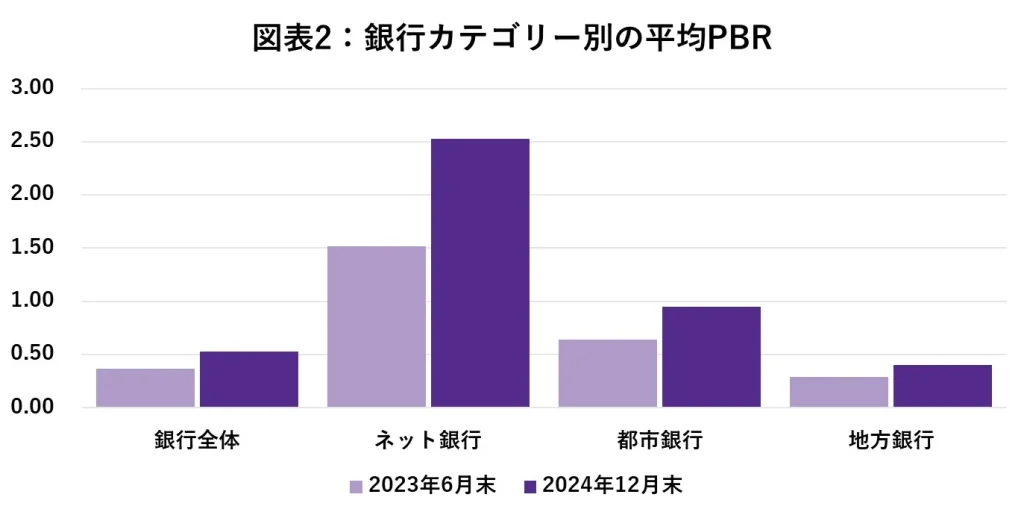

銀行カテゴリー別の分析

ネット専業銀行

2023年6月から2024年12月にかけて、ネット専業銀行(住信SBIネット銀行、楽天銀行、セブン銀行)の株価指標は大幅に上昇した。具体的には、PBRは1.52倍から2.53倍に、PERは13.8倍から25.8倍へと急伸し、平均ROEも11.6%から12.0%へと安定した成長を示した。

これは、ネット専業銀行の事業拡大に対する期待が高いものと考えられる。例えば、預金量の増加率を比較すると、3メガバンク合算で2023年3月期末から2024年3月期末にかけて3.5%増加したのに対し、楽天銀行は15.4%、住信SBI銀行は18.7%と大幅に増加した。また、国内貸出金の増加率は3メガバンク合算で4.5%であるのに対し、楽天銀行では6.9%、住宅ローンビジネスを積極的に推進している住信SBIネット銀行では20.9%と高い成長を遂げている(いずれも、各社決算資料45678よりクニエにて集計)。

さらに、ネット専業銀行は新たな収益源の開拓にも積極的である。住信SBIネット銀行は2020年からBaaS(Banking as a Service)事業を開始し、JALやヤマダ電機、髙島屋などの提携企業へ銀行機能を提供し手数料収入を得ている。2025年3月期中間決算時点でBaaS口座数は191万件に達し、BaaS事業は同行の経常利益の約15%を占めるまでに成長した9。また楽天銀行も親会社の楽天グループとのシナジーを活かし、電子マネーや証券等との連携を強化している。こうしたIT活用による新サービスの展開が、ネット専業銀行の高い成長期待を支えている。

都市銀行

都市銀行(みずほフィナンシャルグループ、三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ、りそなホールディングス、三井住友トラストグループ)では、平均PBRが0.64倍から0.95倍へと上昇し、平均ROEは6.9%から7.7%へと改善した。平均PERも9.8倍から13.3倍へと上昇し、投資家の期待が高まっていることがうかがえる。

この背景には、業績が好調に推移していることと金融環境の追い風がある。3メガバンクでは、2025年3月期中間決算時点で、親会社株主純利益の進捗率が68%から83%と、いずれの銀行も過去最高益を視野に入れている101112。また、銀行全体への低PBR是正圧力や、大規模な自社株買いや増配といった株主還元強化が投資家からの評価を押し上げた。

ただし、大手都市銀行は規模こそ圧倒的に大きいものの、成長率の面では限定的と見られている。国内市場の成熟や自己資本制約、海外事業環境の先行き不透明感などにより、長期的な成長期待が抑制されていると考えられる。そのため、PBRは依然として1倍前後にとどまっているとみられる。一方で、ネット専業銀行は軽量なコスト構造と新サービス展開による高成長が期待され、より高いPBR・PERとなっている。

地方銀行

地方銀行は株価がある程度上昇したものの、PER・PBRの伸びは限定的であり、依然として低水準にとどまっている。平均ROEは、3.4 %から4.3%へと向上したものの、平均PBRは0.29倍から0.40倍、平均PERは10.4倍から9.9倍へとわずかに減少した。これは、市場の成長期待が低いために、業績の改善が進んでも株価への反映が限定的であった可能性を示唆している。

地方銀行は地域経済に根差した融資を中心としたビジネスを展開しており、人口減少や地元企業の成長鈍化の影響を直接受けやすい。将来的な融資ニーズの頭打ちが予想されるなか、市場では、地方銀行の純資産は将来の利益創出につながりにくいとの見方もあり、PBRの低迷が続いている。これは、資産を十分に活用して利益を生み出せていない、あるいは今後も難しいと認識されていることを示唆しており、PBR1倍割れが常態化し、PERも上昇しにくい状況にあると考えられる。

銀行セクターのパフォーマンスに関する考察

東証の要請後、銀行間での市場評価の差が鮮明になっている。PBRが1倍を超える銀行は依然として少なく、7割以上の地方銀行が0.5倍を下回る水準にとどまっている。一方で、ネット専業銀行や大手都市銀行など一部の銀行はPBR1倍超に到達しており、市場から一定の評価を得ている。

PBRが1倍未満に低迷する銀行は、余剰資本を有効活用できていない、株主資本コストを下回る収益力、と見なされており、今後は統合や経営改革の圧力が一層強まる可能性があると考えられる。実際、低PBRに苦しむ地方銀行の中には政策保有株の縮小やコスト削減を通じたROE向上を目指し、PBR1倍超えを狙う動きが増えてきている。東証の要請を契機に「PBR1倍」が経営のKPIの一つとなり、各銀行の市場評価に明暗が分かれるようになった。

出所:FactSetよりクニエにて作成

こうした市場評価に差がある状況に対して、PBR1倍を超えることを目指し、積極的な戦略を打ち出す銀行も出始めている。その代表的な事例として、コンコルディアFGと群馬銀行の取り組みを詳しく見ていく。

個別銀行の事例研究

コンコルディア・フィナンシャルグループ

PBR改善ロジックツリーの公表と戦略共有

コンコルディアFGは2023年前半、PBR、ROE、PERの関係を可視化したロジックツリーを作成・開示し、事業ごとのRORA(Return on Risk Asset)改善目標を提示した。2024年3月期決算以降は、ROEの構成要素ごとにKPIを設定し、進捗状況を定量的に示している13。このような明確かつ論理的な戦略の開示が、株主資本コストの引き下げ、PER向上に寄与していると考えられる。

経営陣による積極的な対話とIR体制強化

コンコルディアFGは、「『戦略的IRによる投資家エンゲージメント強化』と『ディスクロージャー充実』」を企業価値向上の重要施策として掲げている14。

他の地方銀行に先駆け、「経営戦略説明会IR Day」を年3回開催し、2023年度は、海外の機関投資家を対象としたロードショー(対面)について回数を増やし、対象のエリアを拡大するなど、投資家との直接的な対話機会を積極的に拡充している。さらに、自社ウェブサイトに「ステークホルダーエンゲージメント」のページを設け、投資家との対話内容や、それを踏まえた対応策を詳細に開示している15。

市場の反応と評価

コンコルディアFGのPBRは依然として1倍を下回るものの、そのギャップは縮小傾向にある。2024年12月末時点のPBRは0.78倍と、上場地方銀行の平均0.40倍を大きく上回っており、PERは2023年6月の11.2倍から13.8倍へと上昇した。市場は同社の収益力強化策や資本政策を一定程度織り込み始めていると考えられる。

こうした活動は、日本IR協議会から「IR優良企賞(2023年特別賞、2024年IR優良企業賞)」を受賞16し、また資本コストや株価を意識した経営の好事例として東証にも採り上げられる17など、高い評価を得ている。

群馬銀行

PBR改善ロジックツリーの公表と戦略共有

群馬銀行もまた、PBRをROEとPERに分解したロジックツリーを活用し、企業価値向上への道筋を論理的に説明している。具体的には、「ROE向上(収益性向上)と株主資本コスト低減によってネガティブ・エクイティ・スプレッドを解消し、中長期的にPBRの向上を図っていく」という方針を掲げ、その実現に向けた具体策を示している(例: RORA向上、最適資本構成の構築、株主還元の拡充など)18。また、決算説明会資料や統合報告書を通じて、定量的・定性的なデータを開示し、投資家との対話を深めている。

経営陣による積極的な対話とIR体制強化

群馬銀行は、地方銀行としては異例の積極的な海外IRを展開しており、2023年度には頭取自ら英語メッセージ動画を発信19し、欧米・アジアで現地IRロードショーを行うなど海外投資家との接点拡大に注力した20。また、決算説明資料や適時開示資料の英語版を充実させ、情報の非対称性を解消するなど、新たな手法を取り入れることで、投資家との対話の質を高めている。

市場の反応と評価

群馬銀行もまた、PBRが1倍を下回るものの、そのギャップは縮小傾向にある。2023年6月末から2024年12月末にかけ、株価は約2倍に上昇し、PBRも0.72倍と地方銀行平均を大きく上回る水準に達した。株価上昇率がTOPIXや地方銀行平均を上回ったことから、市場が同銀行の収益改善策や開示姿勢を評価していると考えられる。

同行はIR資料にも「株主・投資家の皆さまから得られた意見を取締役会で共有することで、企業価値向上に向けて資本コストや株価を意識した経営を実践」と明記し、株主を重視した姿勢を強調している21。

今後の銀行業界に求められる取り組み

戦略的なIR活動の重要性

銀行セクターのPBRに明暗が分かれる中、コンコルディアFGや群馬銀行の事例には、他の銀行が参考にすべき重要な示唆があると考える。それは、資本コストを意識した経営とその更なる可視化、市場との対話の強化による情報の非対称性解消・透明性向上である。

資本コストを意識した経営とその更なる可視化

東証が公表した「資本コストや株価を意識した経営の実現に向けた対応」以降、多くの銀行がPBR改善に向けた取り組みを進めている。中でも、PBRを構成要素(ROEとPER等)に分解し、課題と施策を明確に説明する動きが広がっている。

しかし、こうした取り組みの中でも、ギャップを埋めるための具体策を示し、それを定量的に測定しながら進捗を公表する銀行は限られている。 コンコルディアFGや群馬銀行が行っているように、ROEの構成要素を分解し、個別事業ごとのRORA改善目標を示すことは、投資家の理解を促し、評価向上につながる重要な手法となる。

市場との対話の強化による情報の非対称性解消・透明性向上

PERの向上には、投資家との情報ギャップの解消が鍵を握る。特に、地方銀行を含む銀行業界においては、投資家と銀行の間で認識の差が大きいと考えられ、これがPERの低迷要因の一つとなっている。

群馬銀行の取り組みが示すように、利益成長を実現するだけでなく、それを適切に伝えるIR活動が不可欠である。他の地方銀行も、四半期ごとの決算説明資料の充実、投資家QAへの丁寧な対応、業績見通しやリスク要因の開示強化などを通じて透明性を高めることが重要となる。

また、海外投資家向けのIR活動の強化もPBR改善に向けた重要な取り組みとなる。 銀行セクターの外国人持ち株比率は、2024年3月末時点で28%程度と日本株全体の32%程度22と比較すれば相対的に低いが、それでも一定の海外投資家の保有がある。コンコルディアFGや群馬銀行のように、英語での情報発信を強化し、海外投資家との直接的な対話の機会を増やすことは、評価向上のための有効な手段となるだろう。

銀行業はビジネスモデルが複雑であり、その構造的な理解の難しさが、投資家の評価ディスカウントにつながっている可能性がある。特に、セグメント別の収益状況やリスク管理方針が不透明な場合、市場は銀行の将来収益力を過小評価する傾向にあると考えられる。

このため、セグメントごとの利益貢献度やリスク管理の考え方を明確に開示し、「わかりにくさ」による評価ディスカウントを減らす努力が求められる。 例えば、地方銀行が注力するリテール融資や事業性融資の収益性をより詳細に説明することで、銀行ごとの成長戦略の違いが伝わりやすくなり、評価向上につながる可能性がある。

おわりに

本稿では、東証の要請を契機に銀行セクターの市場評価がどのように変化したかを分析した。 2023年6月末から2024年12月末にかけて、多くの銀行でPBRが上昇したものの、その変化には大きなばらつきが見られた。ネット専業銀行や大手都市銀行の評価が相対的に向上する一方で、地方銀行の多くは依然としてPBR1倍を下回る状況が続いている。

この格差の背景には、単なる業績の違いやビジネスモデルの違いだけでなく、投資家との対話の姿勢が銀行ごとに異なることが影響している。実際、コンコルディアFGや群馬銀行のように、積極的なIR活動を通じて市場との対話を強化した銀行では、株価が相対的に高く評価される傾向が見られた。これは、市場の評価を高めるには、業績改善に加え、その取り組みや成果を適切に伝えることが重要であることを示している。

東証の要請を受け、PBR1倍の達成が一つの目標となる中、各銀行の対応次第で今後の市場評価は大きく分かれるだろう。 銀行業界の動向を引き続き注視したい。

- 寄稿

-

株式会社クニエ

冨樫 滉平 氏大学卒業後、大手銀行を経てクニエに入社。大手銀行に対する事業戦略策定支援や業務プロセス改革支援、システム構築支援等、金融領域を中心に複数のプロジェクトに従事。出典

- 東京証券取引所、「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて(2023年3月31日)」、最終アクセス2025年2月12日 ↩︎

- 一般社団法人全国銀行協会、「全国銀行の2024年度中間決算の状況(単体ベース)(2024年12月26日)」、最終アクセス2025年2月12日 ↩︎

- 東京証券取引所、「統計月報 6 PER・PBR(2024年12月)」、最終アクセス2025年2月12日 ↩︎ ↩︎

- 三菱UFJフィナンシャル・グループ、「2024年3月期決算 投資家説明会(2024年5月17日) データブック」、最終アクセス2025年2月12日 ↩︎

- 三井住友フィナンシャルグループ、「2024年3月期 決算発表 データブック」、最終アクセス2025年2月12日 ↩︎

- みずほフィナンシャルグループ、「決算時系列データ(2025年2月3日更新)」、最終アクセス2025年2月12日 ↩︎

- 楽天銀行、「2024年3月期 決算関連資料 データブック」、最終アクセス2025年2月12日 ↩︎

- 住信SBIネット銀行、「Fact Book(2024年3月期通期)」、最終アクセス2025年2月12日 ↩︎

- 「2025年3月期 第2四半期 プレゼンテーション資料(11/13更新)」、最終アクセス2025年2月12日 ↩︎

- 三菱UFJフィナンシャルグループ、「2025年3月期中間決算 投資家説明会(2024年11月18日) プレゼンテーション資料」、最終アクセス2025年2月12日 ↩︎

- 三井住友フィナンシャルグループ、「2025年3月期 中間期 実績の概要」、最終アクセス2025年2月12日 ↩︎

- みずほフィナンシャルグループ、「2024年度中間期決算 会社説明会 本編」、最終アクセス2025年2月12日 ↩︎

- コンコルディア・フィナンシャルグループ、「インフォメーションミーティング(2023年度決算および企業価値向上に向けた取り組み)」、最終アクセス2025年2月12日 ↩︎

- コンコルディア・フィナンシャルグループ、「IR Day【ソリューションビジネス(法人)】(2024年9月11日) プレゼンテーション資料」、最終アクセス2025年2月12日 ↩︎

- コンコルディア・フィナンシャルグループ、「ステークホルダーエンゲージメント」、最終アクセス2025年2月12日 ↩︎

- 日本IR協議会、「IR優良企業賞 2024年受賞企業」、最終アクセス2025年2月12日 ↩︎

- 東京証券取引所、「投資者の視点を踏まえた「資本コストや株価を意識した経営」のポイントと事例 (別紙)事例集」、最終アクセス2025年2月12日 ↩︎

- 群馬銀行、「群馬銀行レポート2024」、最終アクセス2025年2月12日 ↩︎

- 群馬銀行、「CEO Message Gunma Bank Overview, Financial Results」、最終アクセス2025年2月12日 ↩︎

- 群馬銀行、「株主・投資家の皆さまとのコミュニケーション」、最終アクセス2025年2月12日 ↩︎

- 群馬銀行、「群馬銀行レポート2024」、最終アクセス2025年2月12日 ↩︎

- 東京証券取引所、「2023年度株式分布状況調査の調査結果について(2024年7月2日)」、最終アクセス2025年2月12日 ↩︎