目次

デジタルバンクの定義

(1)デジタルバンクの種類

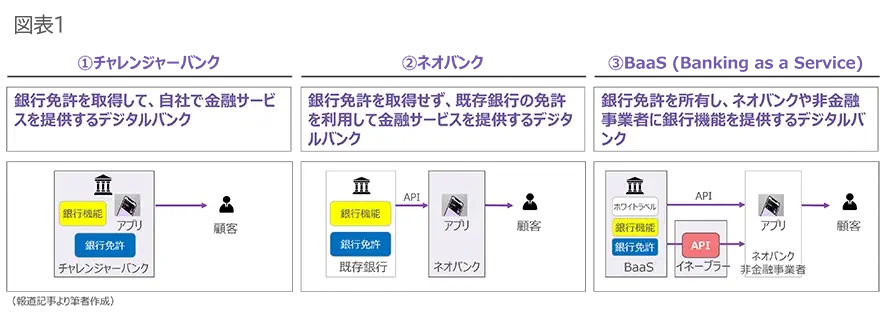

デジタルバンクは、銀行免許の有無や銀行機能の提供方法により3つに分類される(図表1参照)。

①チャレンジャーバンク

銀行免許を取得して、自社で金融サービスを提供するデジタルバンク。フィンテック企業が独自または買収で銀行免許を取得する、または既存銀行のデジタル部門が独立して別銀行を起業する場合がある。

②ネオバンク

銀行免許を取得せず、既存銀行の免許を利用して金融サービスを提供するデジタルバンク。フィンテック企業や非金融事業者が既存銀行から銀行機能の支援を受けて銀行代理業者となり、スマホアプリで金融サービスを提供する。

③BaaS

銀行免許を所有し、銀行機能をAPI(アプリケーション・プログラム・インターフェース:銀行機能の呼び出し口)やホワイトラベル(パートナー専用の銀行システム環境)で提供するデジタルバンク。ネオバンクや非金融事業者とパートナー契約を行い黒子となって銀行機能を提供する、またはBaaSと非金融事業者の間を仲介するイネーブラーを通して銀行機能を提供する場合もある。

(2)デジタルバンクの近未来シナリオ

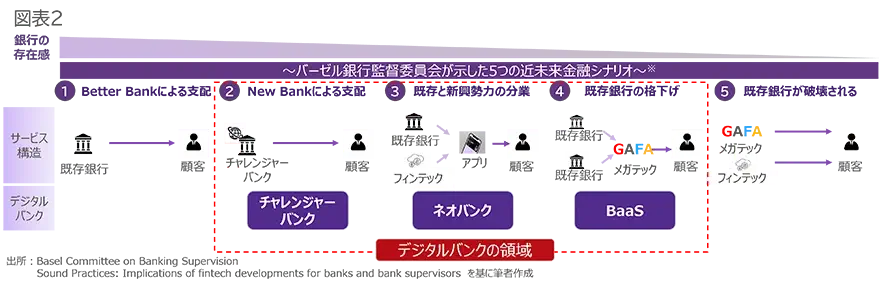

2017年8月に発表されたバーゼル銀行監督委員会が示す近未来の銀行(図表2参照)は、人々の行動変容やテクノロジー進展により金融という業態が崩れ、金融および非金融事業者による顧客獲得競争が行われると考えられている。デジタルバンクは3つに分類されるが、BaaSモデルの台頭によりサプライヤーとしての銀行の位置づけが高まっている。

5つの近未来金融シナリオのうち、チャレンジャーバンク、ネオバンク、BaaSの順番に銀行の存在感が薄くなり、ネオバンクは既存と新興勢力の分業、BaaSは既存銀行の格下げとなる。最終的には既存銀行が破壊され、GAFA等のメガテックや大手フィンテック企業が金融サービスのサプライヤー兼顧客接点になると考えられている。

- 寄稿

-

株式会社クニエ櫻井 正明 氏

プリンシパル