日本の生命保険業界の現状と今後の見通し

日本の生命保険業界は、少子高齢化による人口構造の変化の影響を大きく受けている。生産年齢人口の減少や高齢化の進展は、生命保険の加入者数の減少要因となる一方で、死亡保険金と病気やケガによる給付金の支払いが増加する要因にもなっており、大数の法則で成り立つ生命保険業界に多大なる影響を与えると考えられる。

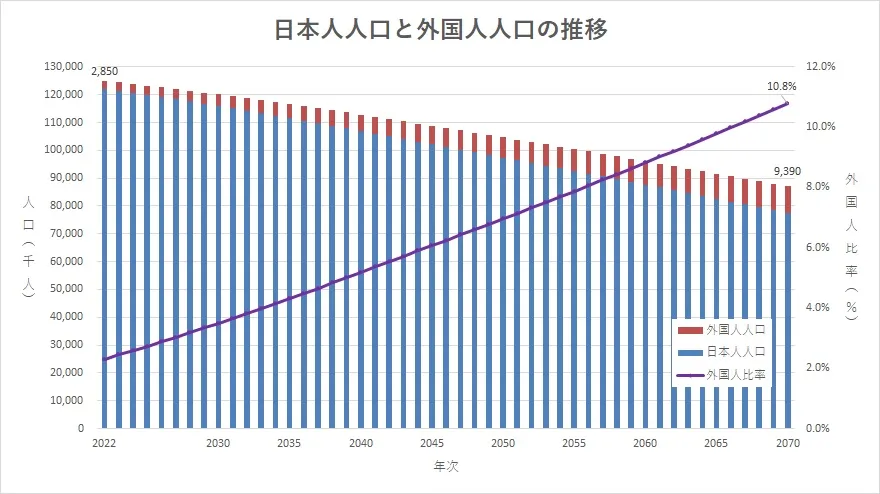

総務省の人口推計データ[1]によれば、2008年をピークに2011年以降、13年連続で減少しており、日本人人口は12年連続で減少幅が拡大している。また、国立社会保障・人口問題研究所の日本の将来推計人口[2]によれば、2070年には総人口が9,000万人を割り込むことが想定される一方で、外国人人口が増加することが想定されている。

日本人の人口減少と外国人の人口増加により、日本全体の人口構成図で外国人の占める割合は今後ますます大きくなることは容易に考えられる。

出所:2022年は総務省「人口統計」10月1日確定値、2024年以降は国立社会保障・人口問題研究所「日本の将来推計人口(令和5年推計)」の出生中位・死亡中位仮定による推計結果をもとにクニエ作成

したがって、労働力人口が減少する日本では、外国人労働者が重要な鍵となる。

2022(令和4)年度「生活保障に関する調査」[3]によると、日本における生命保険(個人年金保険やグループ保険、財形は除く)の世帯加入率は79.8%であり、日本市場は飽和状態と考えられる。人口減少の中、新契約・保有契約の増加もしくは維持させるためには、今後増加する外国人労働者市場に生命保険会社は目を向ける必要がある。

外国人労働者の就業先の特徴

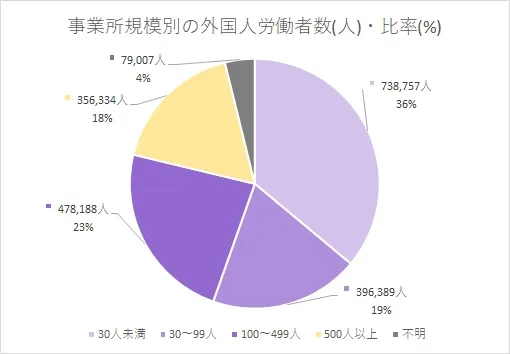

厚生労働省の外国人雇用状況[4]によれば、令和5年10月末時点の在留資格保有者の人口は、204万8,675人に上る。それらの外国人労働者の内、78%は従業員数が500人未満の事業所へ就職していることが分かる。

出所:厚生労働省「『外国人雇用状況』の届出状況まとめ(令和5年10月末時点)」からクニエ作成

ここで注目したいのは、大手企業よりも中堅・中小企業の方が外国人労働者の受入れ態勢が整っていないと考えられるため、今後ますます中堅・中小企業における受入れ態勢の構築が求められる点である。

[1] 総務省、「人口推計(2023年(令和5年)10月1日現在)

[2] 国立社会保障・人口問題研究所、日本の将来推計人口(令和5年推計)

[3] 公益財団法人生命保険文化センター、2022(令和4)年度 生活保障に関する調査、第Ⅵ章 生命保険の加入状況

[4] 厚生労働省、「外国人雇用状況の届け出まとめ(令和5年10月末時点)」

外国人労働者のニーズおよび生命保険に対するマインド

日本は世界的にも類を見ないほど生命保険の加入率が高い。日本における生命保険の加入慣行は諸外国とは異なる部分が多いため、外国人に向けては日本人とは異なるロジックで生命保険を訴求する必要がある。

そのためには、1)外国人が日本で生活していくにあたって困っていることや心配していること(ニーズ)を把握し、2)外国人の生命保険に対する考え方(マインド)を理解する必要がある。

1)外国人労働者のニーズ

外国人労働者に向けた生命保険の販売拡大を図るために、まず日本に来る外国人労働者が抱えているニーズを把握する必要がある。以下は、令和元年度の横浜市による調査から得られた、外国人居住者が日本で生活するにあたって困っていること・心配していることの一覧からいくつかの項目を抜粋したものである[5]。

- 日本語の不自由さ

- 仕事探し

- 病院・診療所に外国語のできる人がいない

- 税金

- 災害時・緊急時の対応

- 自分または家族の健康

- 出産・育児、子どもの教育

- 年金

- 行政の窓口で外国語が通じない

- 在留資格の手続き

- 住まい探し

- 介護・福祉サービスの利用

- 新型インフルエンザなどの感染症への対応

このように、日本に居住する外国人にとっては言語的な障壁や健康懸念など、保険による生活保障よりも重要なニーズが存在し、それらに日本の行政・企業が十分に対応できていない現状がある。

2)外国人労働者の「生命保険」に対するマインド

日本における生命保険(個人年金保険やグループ保険、財形は除く)は世帯加入率が79.8%におよび、病気・怪我、失業などによる生活保障に対して個々人が備えてきた。その一方、アメリカでは個人生命保険の加入率は39%[6]、イギリスでは約26%[7]に留まる。保険の先進国として知られるこの2か国であっても、個人生命保険の加入率は日本の半分程度しかないのである[8]。

日本とアメリカ・イギリスの間の差はどこにあるのだろうか。

アメリカは生活保障の機能を団体保険が提供している。アメリカに住む人々はまず所属する企業で提供される団体生命保険に登録し、上乗せの保障として個人で生命保険に登録する場合が多い[9]。

一方、イギリスは社会保障が非常に充実している。イギリスに住む人々は生活保障の機能は社会保障に委ね、アメリカと同じく保障を上乗せしたい場合に個人で生命保険に登録する。

以上のように、日本以外の国で育ってきた人々にとって「安心のためにとりあえず生命保険に加入する」という選択肢は当たり前のことではない。「日本人は保険好き」と言われる所以である。

[5] 横浜市政策局、「令和元年度 横浜市外国人意識調査 調査結果報告書」、2013年、

[6] 松岡博司、「米国生保市場の状況」、2019年

[7] 松岡博司、「生命保険が消滅する?―低下の一途をたどる英国の生命保険加入率―」、2016年

[8] 韓国、台湾など東アジア諸国は「生命保険」の加入率が日本と同程度の水準にあるが、商品の性質から生命保険と損害保険を明確に分けることが難しいため、単純に加入率を比較することはできない。以下を参照。李蓮花、「東アジアの生活保障における民間保険 ── 福祉の公私ミックスの視点から ──」、2014年

[9] 個人事業主など団体保険の提供を受けられない人が小口で生命保険に登録する場合もある。以下を参照。松岡博司、「米国では、人々はどのように生命保険に加入しているのか(1)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険加入率と加入者の充足度の状況-」、2016年

外国人労働者に対して日本の生命保険会社および中堅・中小企業が抱える課題

これまで述べてきたことから、生命保険会社が外国人労働者をターゲットとするにあたっての課題を大きく2つにまとめた。

1)外国人労働者には生命保険による生活保障よりも重要なニーズが存在するため、生命保険の優先順位が低い

2章の1)で確認した通り、日本語の不自由さや健康懸念、病院・診療所探しなど、日本に住む外国人には生命保険による生活保障よりも差し迫ったニーズが存在する。これらのニーズを埋めないことには、外国人労働者は生命保険に目を向けることはない。将来的に外国人労働者を顧客として獲得することを狙うならば、まずはこれらの生活保障以外のニーズに対応するようなサービスを提供する必要がある。

生命保険会社が抱えるこの課題は、外国人を受け入れる中堅・中小企業の課題でもある。1章で確認した通り、外国人労働者は中堅・中小企業に増えていくものと見られるが、中堅・中小企業は大企業のようなリソース・ノウハウがないことから、外国人労働者が抱える様々なニーズに応える準備ができていないという課題を抱えている。この課題は今後ますます外国人が増加するにつれて、顕在化していくことが予想される。

2)個人生命保険を利用した生活保障は外国人労働者にとって一般的ではないため、「安心のためにとりあえず加入してもらう」という既存の販売戦略が通用しない

1)の課題を解決したとしても、さらなる課題が存在する。それは、外国人労働者にとって「安心のためにとりあえず生命保険に加入する」という選択肢は一般的ではないという課題である。

このことは、2章の2)においてアメリカやイギリスの個人生命保険に対するマインドが日本人のマインドとは異なるという中で確認したが、外国人労働者向けの販売戦略は日本人向けのそれとは異なるアプローチを取る必要があるということを示している。このようなマインドは、将来、日本に来る外国人労働者の多数を占めるであろう東南アジアの人々にとっても同様であると思われる。日本で働く東南アジア出身の人々についての直接的なデータは取得できないが、以下2つの間接的なデータからそのようなマインドが推測される。

- ア)ASEANのヘルスケア・ビジネス展開状況[10]より

ジェトロが実施したアンケート調査によれば、ASEAN諸国でも経済発展にともなって健康や医療への関心が高まっている。一方で、例えば退職後の健康的な生活に向けた準備としては「食生活」、「定期健診」、「スポーツ」が並び、「医療保険」は全体順位が4位の46.5%となっている。このことから、生活や所得の保障に生命保険を利用するという発想は、ASEAN諸国でもそれほど一般的ではないと見受けられる。 - イ)在留外国人総合調査[11]より

サーベイリサーチセンターの調査では、在留外国人は国民健康保険に45%、会社の健康保険に45%が加入している。一方で、個人で契約する生命保険や医療保険には30%程度しか加入しておらず、日本に住む外国人にとっても、個人で生活保障を上乗せすることは一般的でないことが見受けられる。

ア)は「ASEAN諸国に住む人々」のマインド、イ)は「日本に住む外国人」のマインドではあるものの、これら2つのデータから「日本に住む東南アジア出身の人々」にとっても、「安心のため個人生命保険にとりあえず加入しておく」ことは決して一般的な慣行ではないことがうかがえるのではないだろうか。すなわち、彼らに対しては生命保険会社がこれまで行ってきた日本人向けの販売戦略では通用しない可能性が高い。

[10] 日本貿易振興機構(ジェトロ)、「ヘルスケア・ビジネスのASEAN展開 ~健康・老後に係る制度、ミレニアル世代の意識を理解し、戦略構築を~」、2018年

[11] 株式会社サーベイリサーチセンター、「2022 第二回在留外国人総合調査 「在留外国人の保険・年金について」」、2022年

外国人労働者の顧客化を見据えた生命保険業界の将来像

外国人労働者に対する生命保険会社および中堅・中小企業が抱える課題を解消するためには2つの観点で考えることができる。

1つ目は、団体保険を活用した生命保険会社によるアプローチである。これまで述べてきたように、諸外国では加入する保険は団体保険が一般的であり、個人保険よりもお手頃な保険料になる傾向があるため、加入に対するハードルが低いと考えられる。また、団体保険の特徴から、一定の事務手続きを企業の担当者が担うため、言語の障壁がある外国人労働者に対して、生命保険会社側は既存の契約時手続きを大きく変える必要はない。さらに、団体保険は大規模な集団を対象とするため人種による傷病発生率の違いは大きなリスクにはならないと考えられる。(図3)

③-2.webp)

2つ目は、デジタルサービスの活用によるエコシステムの導入である。(図4)

④-1024x546.webp)

外国人労働者はさまざまなニーズを持っており、中堅・中小企業は今後ますます増加する外国人労働者の受入れ体制を構築することが求められるが、リソースやノウハウ等の観点から自社で構築することは困難である。そこに生命保険会社が関与することに意義があるのではないか。

参考までに、2章で述べた外国人のニーズのうち「日本語の不自由さ」「病院・診療所に外国語のできる人がいない」「自分または家族の健康」の3つに注目したい。それぞれのニーズに対して以下のようなサービスがあるとニーズに応えられるのではないか。

- 「日本語の不自由さ」⇒「日本語能力の向上・即時翻訳」

- 「病院・診療所に外国人のできる人がいない」⇒「外国語が通じる病院・診療所の情報提供」

- 「自分または家族の健康」⇒「健康増進」

A)については、米国発の言語学習アプリなど外国人労働者の日本語上達に役立つツールが存在する。(例:duolingo[12])また、音声翻訳アプリも世の中にたくさん存在する。(例:Google翻訳[13])

B)については、厚生労働省が提供する「医療情報ネット(ナビイ)[14]」というサイトがあり、外国語別に対応可能な医療機関を検索するサイトが存在する。

C)については、実際に生命保険会社が導入した事例だが、住友生命保険相互会社の「Vitality健康プログラム[15]」が1つの例である。その他にも、スタートアップ企業が提供するAI健康アプリやオンラインカウンセリングなども存在する。(例:Wellmira社[16])

上記で紹介したように、生命保険会社が主体となりスタートアップ企業や行政等と提携してエコシステムを導入することで、中堅・中小企業と外国人労働者の双方のニーズに応えるサービスを提供することが可能となるのではないか。

つまりは、生命保険会社が「団体保険」×「エコシステム」というサービスを提供することで、生命保険会社は保険契約の維持・向上につながり、中堅・中小企業は福利厚生の充実と外国人労働者の受入れ態勢の構築が可能となる。それにより、外国人労働者は安心して日本での勤務や居住が可能になると考えられる。(図5)

⑤-1024x506.webp)

[12] duolingoアプリ

[13] Google翻訳

[14] 厚生労働省HP、「医療情報ネット(ナビイ)」

[15] 住友生命保険相互会社、「Vitality」

[16] 株式会社Wellmira HP

- 寄稿

-

株式会社クニエ

橘 和治 氏大学卒業後、生命保険会社を経てクニエに入社。生命保険会社では保険事務部門・コンプライアンス部門・財務部門に従事し、クニエでは金融業域を専門に、システム導入の支援や業務プロセス改革の支援に関するプロジェクトに従事。

- 寄稿

-

株式会社クニエ

小森田 良太 氏大学卒業後、銀行を経てクニエに入社。銀行では、店舗勤務を経て市場システムの開発・運用に従事し、クニエでは金融領域のコンサルタントとしてデータ利活用戦略の策定やシステム導入・業務プロセス改革の支援に従事。

関連記事