はじめに

1990年初頭から2020年代初頭までの30年間におけるバブル崩壊後の日本経済低迷を指す言葉である「失われた30年」。実際、国の経済力を示すGDPでは、1990年代以降日本は世界2位の水準を維持してきたが、2010年に中国、2023年にドイツに抜かれ、世界4位まで転落した。また、1980年代は世界の時価総額ランキングTop50に多くの日本企業が名を連ねていたが、現在ではほとんどなくなった。

ここ数十年で諸外国との経済競争で日本が遅れをとった理由は多くの経済学者によって議論されてきたが、理由の1つにオープンイノベーション・スタートアップ領域の成長遅れがある。例えば、アメリカのシリコンバレー、ニューヨーク、中国の深圳、イスラエルでは大規模なスタートアップエコシステムが形成され、各国の経済成長を後押ししてきた。一方、日本では岸田政権下で2022年11月、「スタートアップ育成5か年計画」が策定されるなど、スタートアップエコシステムへの注目度が上昇傾向にあるが、目ぼしい経済効果につながっていないのが現状である。

スタートアップエコシステムの概要

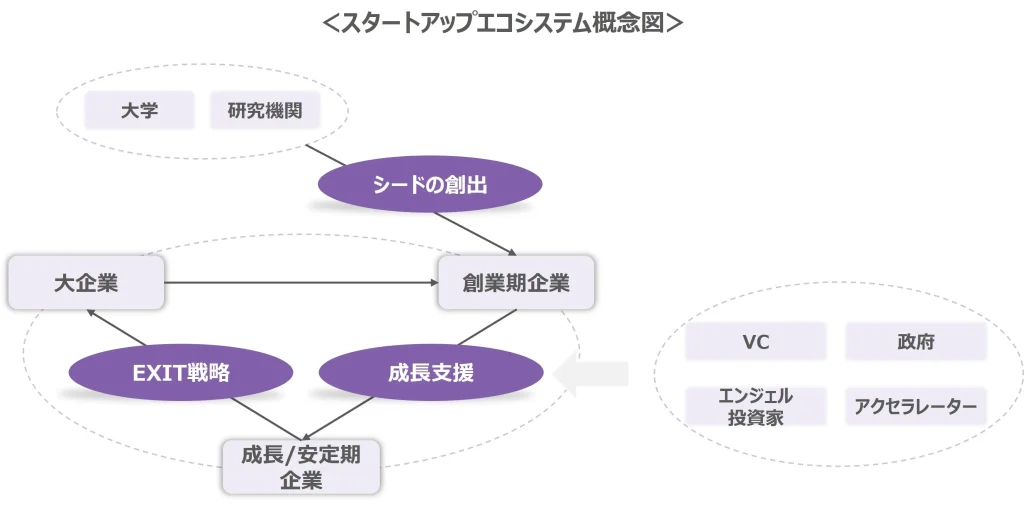

(図1:クニエ作成)

スタートアップエコシステムは大きく3つのアクターで構成される。

1.大学・研究機関

大学や研究機関はビジネスモデルや発明品といったシードを創出する。このシードの質がスタートアップ成功の核になる。

2.企業

企業は大きく3つのフェーズに分かれる。第1フェーズは創業期だ。これは前述のシードを軸に設立した企業の創業初期段階である。第2フェーズは成長・安定期で、創業初期の企業が成長を加速させ、事業が安定期に入ることに成功した状態である。第3フェーズは大企業期だ。安定期の企業がM&AやIPOなどのEXIT戦略を経てさらに企業の規模を拡大し、他のスタートアップ企業へ投資実行可能となった状態である。

3.VC・エンジェル投資家・政府・アクセラレーター

これらはスタートアップの成長支援に関わるアクターだ。成長支援は金銭的支援だけでなく、経営者育成や事業戦略支援なども含む。VCやエンジェル投資家はスタートアップに対して直接的に金銭的支援をするが、政府はVCやエンジェル投資家経由で投資を実行する。また、アクセラレーターは創業期のスタートアップに対して経営者育成などの観点から短期集中支援プログラムを提供する。

また、スタートアップエコシステムを形成するポイントが3つある。

1.シードの創出

既存の発明品やビジネスの概念を覆す、あるいは社会的ニーズが大きいなどの観点で将来的に各所から潤沢な資金調達・成長支援が見込めるようなシードを生み出せるかどうかが鍵となる。

2.成長支援

柱となる事業や経営ノウハウに乏しい企業が、資金提供だけでなく、経営ノウハウの伝授、ビジネスマッチングなどの支援を各所からどれだけ受けられるかが鍵となる。

3.EXIT戦略

エコシステムである以上、最終的にスタートアップ出身の大企業が創業初期のスタートアップをどれだけ支援できるかが重要である。その前提として、成長・安定期のスタートアップ企業が大企業に昇華するためには数十~数百億円の資金調達が必須であり、その手段としてIPOやM&AといったEXIT戦略を如何に選択するかが鍵となる。

スタートアップエコシステムの成功事例

ここでは海外における成功事例を4つ取り上げる。

シリコンバレー

第二次世界大戦以後、国家防衛に関わる先端技術への投資が拡大し、スタンフォード大学も投資先の1つとなった。これがスタンフォード大学と大企業、起業家間の産学連携の基礎になったと言われている。同時期にウィリアム・ショックレーが半導体を発見して以降、ショックレーの元同僚らが半導体関連企業を設立し、半導体産業の土台を作った。その後、1970年代になるとセコイアキャピタルなどのリスクキャピタルが誕生。1990年代にはICT革命前後に国防高等研究計画局などの公的機関からコンピュータ分野に多額の投資が行われ、Googleなどのメガテック企業の誕生につながった。

ニューヨーク

ニューヨークは元来一大金融都市であったが、2008年のリーマンショックで経済は大打撃を受けた。以降、経済の立て直しを図るニューヨーク市政府が金融以外のニューヨークの強み(例:バイオサイエンス)を強化するために、民間インキュベーション施設や起業家コミュニティといった企業成長に必要な環境を整備した。その結果、VCやアクセラレーター、エンジェル投資家の高集積化につながった。他にも、コーネル大学をはじめとする有名大学との産学連携も強化した。

深圳(中国)

深圳は1980年代に経済特区になって以降、外資系企業からの先端技術の導入と輸出の拡大を推進した。この点で特筆すべきは、深圳の地理的特色である。中国本土の経済特区政策として優遇税制措置といった企業誘致策を推進した結果、物理的に距離が近い香港の外資系企業が深圳に進出してきたからだ。その後、1990年代に来料加工を原料とした加工貿易が盛んになり、華南エリアが世界有数の製造拠点に発展した。また、深圳は同時期に中国全土のハイテクパーク計画の一都市に認定され、中国本土から深圳清華研究院などの有名な大学研究所を誘致した。こうした深圳のスタートアップエコシステムの土台が形成される中で華為(Huawei)、中興通訊(ZTE)などが大企業へと成長し、コーポレート・ベンチャー・キャピタル(CVC)の設立や高度人材の供給によりスタートアップへの支援をリードした。近年では、国内株式市場の階層化、外資系VCの投資活発化がスタートアップの成長を後押ししている。

イスラエル

1950 年に制定された帰還法および1991年のソ連崩壊の影響により、学者や技術者を含めた多くのユダヤ人がイスラエルに流入した。その後この高度人材を活用するため、1991年からTechnology Incubator Programを開始した。この制度は政府が認定したインキュベータの投資に対して政府助成を行う政策であり、現在も継続実施されている。さらに、1993年にはThe Yozma Programが開始され、政府が民間VCに出資するファンドを設立し、国内のVC設立を後押しした。他にも、高度人材育成の機能を果たす徴兵制、テルアビブ大学などの名門機関の存在が、シードを創出する基盤となっている。

成功条件

以上の4事例を分析してみると、ある成功条件の存在に気付く。それは、「シードの創出」「成長支援」が優先的に強化されていたという点である。

また、成長支援においてはスタートアップ出身の大企業やスタートアップへの投資成功実績のあるVCが創業期のスタートアップを後押しする仕組みが整っていた点も共通項として挙げられる。

(図2:クニエ作成)

<参照>

- 株式会社野村総合研究所、「シリコンバレーとニューヨークから学ぶ、スタートアップエコシステム」、2023年

- 株式会社日本政策投資銀行、「スタンフォード大学の巨大なイノベーションシステムー産学連携・地域振興の根底に流れるものー」、2001年

- 日本貿易振興機構、「スマート製造業・スタートアップ拠点として飛躍、深セン(中国)」、2024年

- 元橋一之、「深センのイノベーションエコシステムー3つのルーツとその融合」、2020年

- みずほ情報総研株式会社(現みずほリサーチ&テクノロジーズ株式会社)、「Start-Up Nation~イノベーション大国 イスラエルへの招待~」、2019年

- 日本貿易振興機構、「イスラエルにおける競争力強化に資するスタートアップ投資に関する調査~報告書~」、2021年

日本のスタートアップエコシステムの動向

前章では海外におけるスタートアップエコシステムの成功事例を紹介した。ここからは日本の動向を、シードの創出、成長支援、EXIT戦略の観点で分析する。

1.シードの創出

内閣府「令和5年度グローバル・スタートアップ・キャンパス構想関連調査」から、日本のスタートアップ企業数はアメリカの約1/20、中国の約1/6~1/5であるとわかる。一方、イスラエルは日本のスタートアップ企業の約4/5にとどまるが、日本の人口が約1億2千万人、イスラエルの人口が約1,000万人であることを踏まると、イスラエルのスタートアップ企業の規模は日本の約10倍に及ぶと推定される。以上より、日本はスタートアップ企業の数が国際的に低水準と結論付けられる。

2.成長支援

内閣府・世界銀行の資料によると、2023年度の国内スタートアップ資金調達額は約8000億円である。アメリカが同年度で約36兆円ゆえ、両国間には雲泥の差がある。また、日本は創業期の企業向けに投資をするケースが半数以上を占め、国際的にも特異的だ。さらに、日本は海外VCからの投資をほとんど受けられていない。言い換えると、日本には魅力的なシードが稀有であるということだ。

3.EXIT戦略

M&Aが困難な場合、スタートアップのEXIT戦略はIPO頼みになる。それゆえ、M&Aが成熟していない地域で株式市場が悪化するとスタートアップはEXITタイミングを逸しやすい。日本はまさにこの状態である。一方、アメリカは世界トップクラスのM&A市場を形成しており、スタートアップは市況に関わらずEXIT戦略をとりやすい。

(図3:出所もとにクニエ作成)

<出所>

- 内閣府、「令和5年度 グローバル・スタートアップ・キャンパス構想関連調査 成果報告書」、2024年

- 内閣府、「スタートアップ・エコシステムの現状と課題」、2022年

- 株式会社イントラリンクHP

<参照>

- 内閣府、「令和5年度 グローバル・スタートアップ・キャンパス構想関連調査 成果報告書」、2024年

- Bloomberg、「中国ベンチャーキャピタル投資、23年は4年ぶりに低水準―2年連続減」、2024年

- 内閣府、「スタートアップ・エコシステムの現状と課題」、2022年

- 株式会社ユーザベース、「2023年の国内スタートアップ資金調達額は7,536億円、100億円超の調達社数が過去最高の8社に。INITIAL、『Japan Startup Finance 2023』の速報を公開」、2024年

- 世界銀行、「東京のスタートアップエコシステム」、2021年

- 日本貿易振興機構、「イスラエルにおける競争力強化に資するスタートアップ投資に関する調査~報告書~」、2021年

- 藤田哲雄、「中国の起業ブームとベンチャーファイナンスの動向」、2017年

- 経済産業省、「大企業×スタートアップのM&Aに関する調査報告書(バリュエーションに対する考え方及びIRのあり方について)」、2021年

- 株式会社イントラリンクHP

日本のスタートアップエコシステムを発展させるために銀行が果たすべき役割

日本の主要銀行の動向

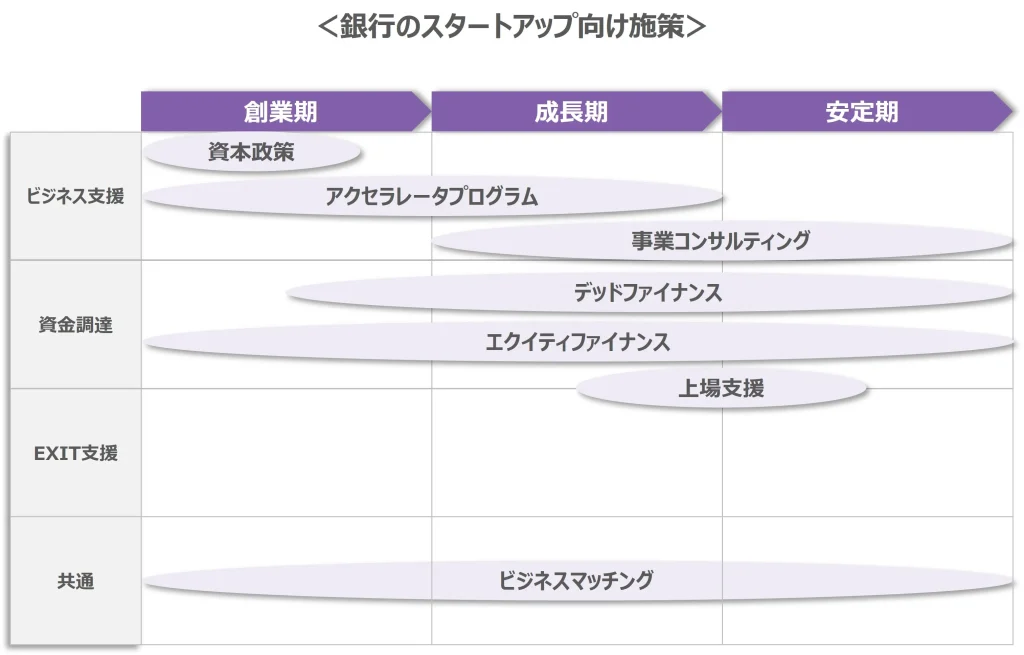

銀行がスタートアップエコシステム発展に向けて取り得る主な支援項目を「ビジネス支援」「資金調達」「EXIT支援」「共通」として分類した。スタートアップの成長段階により有効な支援施策は異なるため、個社の時期に応じて最適な策を検討するのが良いだろう。

(図4:主要銀行各社HPよりクニエ作成)

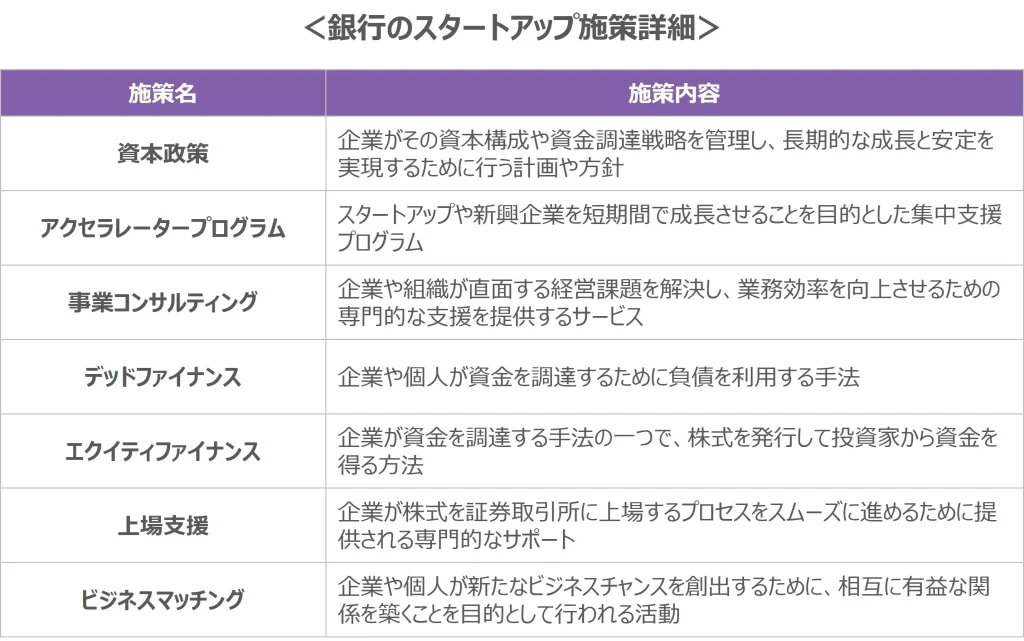

(図5:クニエ作成)

<参照>

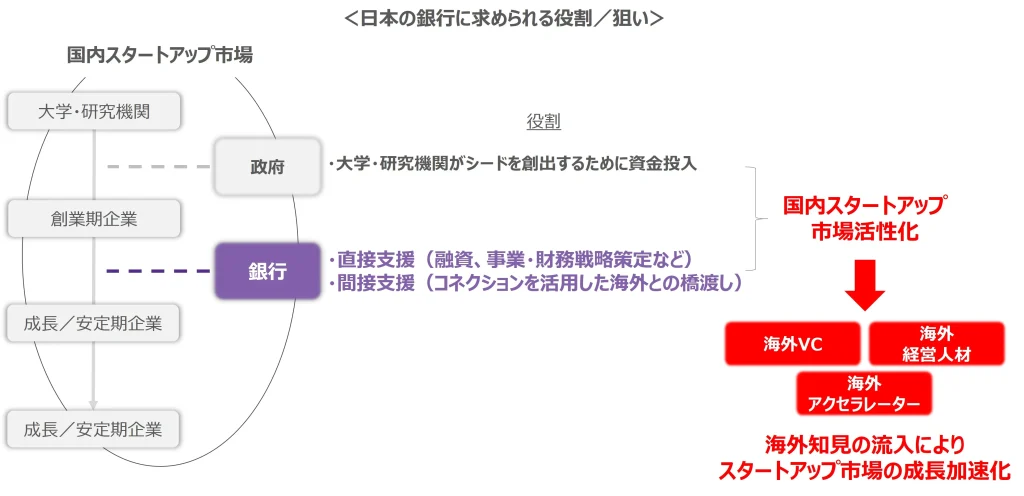

日本の銀行に求められる役割

スタートアップエコシステム発展のためには、前述の通り、「成長支援」においてスタートアップの成功体験を持つアクター、特に実績あるメンターやアクセラレーター、海外VCから如何に支援を受けられるかが重要である。しかし、現状スタートアップ成功実績を持つ海外VCからの日本向け投資は極めて低水準だ。その理由は、①魅力的なシードを持つスタートアップ企業が稀有である、または②シードは魅力的だが、成長・安定期段階に羽化できなかったスタートアップ企業が多いことにあると考える。この場合、「シードの創出」は①、「成長支援」は②を解決するためのアプローチとなる。

すでに「シードの創出」へのアプローチは政府主導で強化されつつある。例えば「大学ファンド」だ。これは国内大学の研究力を強化するため、政府が10兆円を出資してファンドを設立し、運用益を元手として「国際卓越研究大学」を認定・支援する取り組みである。2023年度には総合収益額(資産の評価損益額を加味した収益額)が1兆円弱の黒字になっており、今後の拡大が期待できる。

以上より、銀行は「成長支援」により注力すれば良い。これは2つの方向性が考えられる。

1つ目は直接的な成長支援である。日本の銀行が持つスタートアップ支援の成功事例は少ないが、長年にわたる融資業務をベースに事業戦略策定や融資などにより成長支援を行うことが可能なはずだ。すでにスタートアップ向けの専門部署を立ち上げた銀行もあり、今後の支援拡大が期待される。また、スタートアップは一定の投融資リスクを孕んでいることから、リスクテイク力の観点でメガバンクや主要都市銀行が果たすべき意義は大きい。

2つ目は間接的な成長支援である。これまで日本の銀行が培ってきたビジネスコネクションを活用すれば、情報や人材育成の観点からスタートアップの成長を後押しできるはずだ。特に注目すべきはメガバンクや主要都市銀行が持つ海外企業や経営人材、投資家とのコネクションである。これら主要銀行が日本と海外の架け橋となってアクセラレータープログラム(創業期の企業の短期集中支援)や海外人材との交流機会活性化に貢献すれば、創業期スタートアップの成長支援の土台が出来上がるだろう。

このような成長支援が呼び水となり日本において魅力的なスタートアップが増加すれば、海外マネー、ナレッジの日本への流入が加速し、スタートアップエコシステムの成長促進につながるだろう。

(図6:クニエ作成)

<参照>

- 科学技術振興機構、「2023年度 業務概況書―大学ファンドの運用状況等―」、2024年

最後に

改めて海外の成功事例を振り返ると、スタートアップエコシステムを成長させるための方策が2つある。1つ目は国内リソースを起爆剤にした成長促進、2つ目は海外リソースを起爆剤にした成長促進だ。

国内リソースを起爆剤にした成長促進の例としては5章で示した通り、メガバンクなどの取り組みを起点にして海外リソースを取り込む方向性が挙げられる。また、東京周辺に本拠地を持つ主要銀行が東京周辺のスタートアップに成長支援を集中的に実施した結果、東京のスタートアップエコシステムの成長そのものが起爆剤となって海外VC呼び込みにつながる可能性もあるだろう。

一方、2024年に入り海外リソースを起爆剤にしてスタートアップエコシステムが成長する可能性が出てきた。台湾積体電路製造(TSMC)の子会社Japan Advanced Semiconductor Manufacturing(JASM)設立を契機とした九州の半導体エコシステム形成である。熊本県は、熊本大学との産学連携を中心とした半導体産業エコシステム形成に向けた取り組みを進めており、ふくおかFGや九州FGが半導体供給網への融資を加速させている。

これらの方策が今後のスタートアップエコシステムの確立に向けてどのような結果をもたらすのか注目していきたい。

<参照>

- 熊本県、「第4回熊本県半導体エコシステム形成産学官連携推進会議」、2024年

- Bloomberg、「九州・沖縄11地銀が半導体関連で連携協定、TSMC進出で」、2024年

- 寄稿

-

株式会社クニエ

小嶌 啓也 氏東京大学経済学部経済学科卒業後、クニエ入社。大手金融機関を中心に業務改革案件に従事。他にも構想策定からシステム導入まで複数のプロジェクト実績あり。