「作りたい」だけではなくマーケット“比率”も意識

─justInCaseでは「コロナ助け合い保険」をリリースしました。

畑 この保険は正式名称の「シンプル医療保険」の通り仕組み、保険料ともに非常に分かりやすい医療保険になっています。「コロナ」と名前にありますが、新型コロナ感染に限定せず、ケガまたは病気で1泊2日以上入院した際に、10万円の給付金を支給します。

感染が拡大する中、当社では「不安を抱えたすべての人に向けた保険を贈る」ミッションの下、2020年5月のリリースに向けて商品開発を進めました。既存の約款を活用したり、開発チームに頑張ってもらいシステムを2,3週間で作ったりと、開発の過程ではスピード感は意識しましたね。

星野 最近、中国のある保険会社の人から「日本でコロナ対策保険を作りたいが、商品の認可はどのくらいかかるのか」と聞かれたので、「3カ月から半年くらいでしょう」と答えました。先方は話にならないといったリアクションでしたが、彼の中では、数週間くらいという返事を期待していたのだと思います。他の業界における商品開発と同様に、時代の変化やニーズを捉える部分では、保険商品の開発でもスピード感の重要性が非常に大きくなってきていることを実感します。

その点では、日本において既存の保険会社は丁寧に商品開発をするものの、商品開発のスピードはだいぶ遅い。justInCaseさんの先ほどのケースや中国の保険会社の感覚とは大違いです。しかし、それだけで時代遅れとするのは早合点かもしれません。というのも、スピード感を持ってニーズを吸収する商品が良いか、安心感を重視してじっくり考えられた商品がいいかの判断は、商品の開発者ではなくマーケットが決めることだからです。シンプルに、どちらの商品を好む人が多いかという“比率”の問題ですね。その時々のマーケットの比率を把握し、最適な戦略を考えていくことが大事でしょう。

畑 マーケットが商品の良し悪しを決めるとの視点は、当社でもおざなりにしていたと反省したことがあります。我々も当初は、プロダクトアウトの思考で「こういうものが作りたいんだ」という意識ばかりが先行していたのですが、やはり社会が求めるものを作らないと売れないし、当然ビジネスとしても回らない。

その上で、マーケットは刻一刻と変わりますので、ユーザーの欲しい商品を提供するには変化への対応力を付けなくてはいけません。コロナ危機の影響もあり、この3ヵ月間では特にガラッと変化しました。平時の1年先ならともかく、変化のスピードと振り幅の激しい現在のような状態から5年後と言われると、もうまったく予測ができません。星野さんがおっしゃったようにマーケットをよく見て、時々の変化に対して柔軟に対応できる体制・戦略を作ることが経営課題として王道だと思います。

ネガティブなニーズと「面倒くささ」の解消

─マーケットに受け入れられる保険商品を作るポイントは。

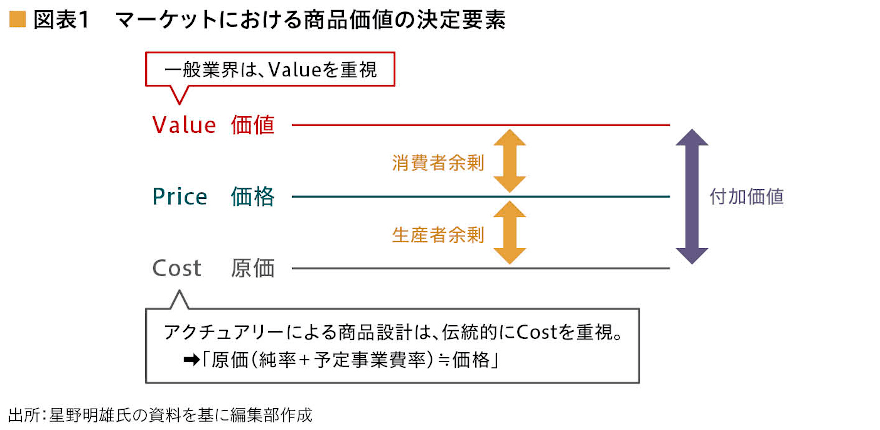

星野 アクチュアリーは伝統的にコストを重視する業務ですので、保険の商品設計における方向性を議論する際にも、自然とコストの意識が強くなりがちです。

商品設計の際には当然、商品の価格を決めますが、この時のコストは「純率(保険金の期待値)+付加率(事業費など)」です。一方お客様にとって重要なのは、商品のバリュー(価値)です(図表1)。コストとバリューの差が付加価値(消費者余剰+生産者余剰)ですが、商品の設計ではコスト以上にバリューを重視することが大切だと思います。

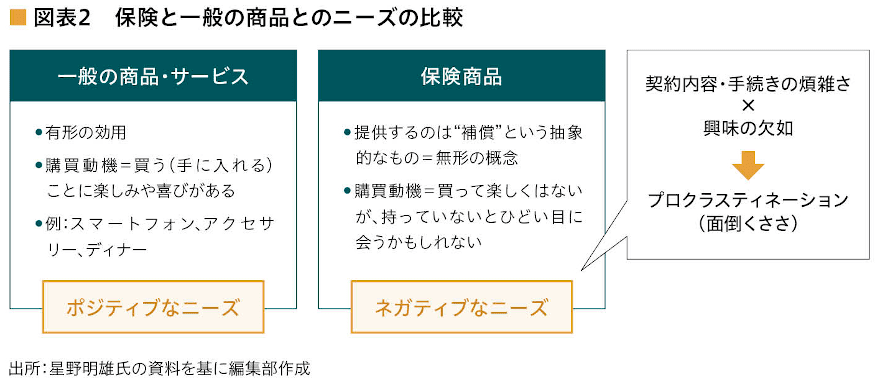

しかしながら、ここで保険のバリューを考えてみると、「持っていないとひどい目に遭うから買う」というネガティブなニーズに行きつくのが難しいところです(図表2)。保険は効用も高く、産業自体も大きいのですが、買って楽しいものではない。そこへ保険特有の面倒な手続きなども相まって、結果的に保険にはプロクラスティネーション、すなわち「後回しにしたい」という心理が付きまとうことになります。

現在も保険業界各社は、商品説明の改善や特徴アピールなどでプロクラスティネーションの解消に向けて一生懸命努力しているのですが、ニーズの根源にネガティブ要因があるとすれば、問題は根深いですね。

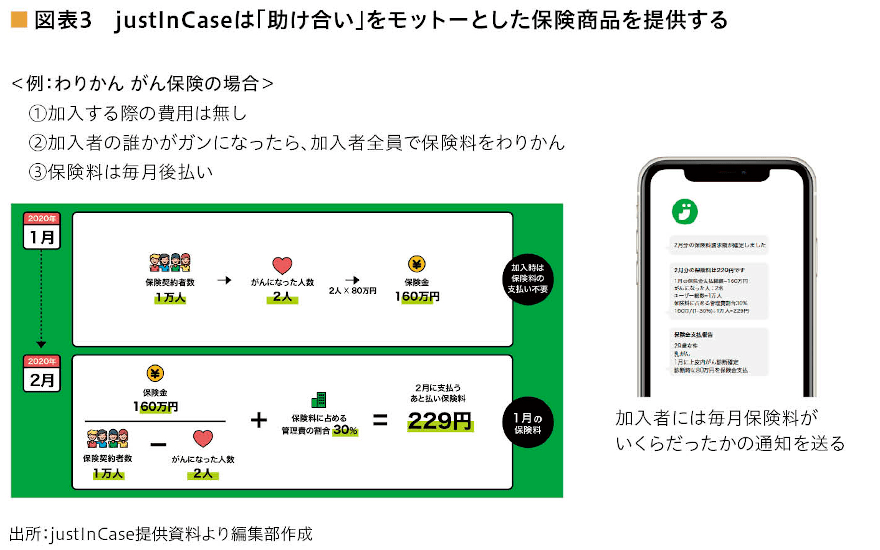

畑 保険のネガティブニーズは、当社も問題意識を持っていたところです。話が戻ってしまいますが、先程ご紹介した「コロナ助け合い保険」の名前には「助け合い」とあります。実は、当社が非常に大事にしているのが保険を通じて助け合いを見える化していくことです(図表3)。もともと保険の原点は相互扶助=助け合いなのですが、ほとんどの人は意識していません。経済や社会に関して成熟している日本において、自分自身の安全安心だけでなく他人も助けるポジティブなイメージを保険に付加して、助け合いの精神を世間に浸透させていけないかと考えています。

「コロナ助け合い保険」でも、収益から経費を引いた全額を医療機関に寄付することで、コロナウイルス対応の最前線で奮闘されている医療関係の方々へ、少しでもエールを送ることができればと思っています。こうした背景まで理解していただいた上で加入してもらえれば、「保険を買う」という行為に「社会への貢献」というポジティブなニーズを付加できるのではと期待しました。実際に、商品の名前にもこの特徴を押し出したことで、今までは医療保険に全然興味を持っていただけなかったようなお客様からも関心をいただくことができたと実感しています。

人間の介在によって満足度は上げられる

─“面倒さ”への対処法は。

畑 星野さんのおっしゃるプロクラスティネーション、つまり「面倒だなあ」と思う部分に関しては、テクノロジーを用いることが今後どんどん重要になってくると思います。それには、シームレスで使いやすいUI(ユーザインタフェース)やUX(ユーザーエクスペリエンス)を設計することはもちろん、裏側を走るシステムの高度化も大切です。

ただ、保険業務にも定型的にテクノロジーを用いることができる部分とそうでない部分がありますので、すぐにテクノロジーでお客様の感じている煩わしさをすべて解消するのは難しいのではないでしょうか。むしろ、内部のオペレーションを効率化することで、お客様へのレスポンスを非常に早くするといったテクノロジー活用のほうが、現時点では現実的だと考えます。

そういえば、保険はスマホやゲームと違って、持っていても友達や近くの人に自慢することはまずありませんね。ですが、保険金請求をして保険金を受け取るプロセスの中に、今述べたように「レスポンスがすごく早くて助かった、安心した」など、何らかのポジティブな要素があれば、「こんな良いものがあるんだよ」と口コミで良い印象が伝播して、面倒だ、つまらない、といったイメージが改善するかもしれません。当社もそうしたポジティブイメージに向けた工夫にはいつも頭を絞っているのですが……。

星野 経済学では「伝播効果のバンドワゴン」と言いますが、人づてに好印象が広がっていき、一気にブームが広がるような動きは保険ではあまり聞かないですね。かろうじてお客様が友達や知り合いに保険の話題を広めてくれるのは、自動車保険では事故対応の満足度が高かった時がほとんど唯一のパターンです。事故対応をしっかりやってくれた。加えて、保険会社あるいは代理店が非常に信頼でき、困ったときに頼りになった場合に限って、身内の人などに自信をもって推薦していただけることがあります。

会社によっては、こうした事故の初期対応などをすべて機械化、自動化してしまうことでサービス向上に繋げる方針もありますが、当社ではこの部分に、むしろ人を介在させるように注力しています。事故が発生しお客様が困っていたら、代理店が現場に急行し、お客様をサポートする取り組みがその典型です。

特に、自動車事故は高い頻度で発生します。例えば住宅の火災などは、1人の人間にならすと平均して200年に1度遭うくらい。対して自動車事故は圧倒的に多く、10年に1度くらいの頻度になります。ですので、車に乗っている知り合いが10人いたら1年に1回程度は誰かが不幸にも事故に遭い、自動車保険のお世話になります。ここで対応の満足度が高いか低いかは、ユーザー全体の保険の評価にとって重要になってきます。

畑 代理店のスタッフが中心となって現場サポートをする仕組みですか。それはすごいですね。

星野 事故はいつ発生するか分かりません。当然代理店の負担は大きくなります。ただし、効果は絶大です。事故を起こしてしまったとき、お客様は不安になります。そんな時にスタッフが飛んできてくれて、冷静にアドバイスをしてくれるのは、非常に喜んでもらえるのです。

畑 確かに、第3者があの現場に入るというのは、大きなバリューがありますね。想像してみれば、事故を起こしてパニックになりかけているときに、チャットボットやAI(人工知能)による相談サービスが使えても、不安感を拭うどころか、慣れていない人には逆効果になるかもしれない。こう考えると、テクノロジー活用だけでなく、人間の活用も同時に考えることが重要になる。自動車保険の場合、現場対応は絶対に人間が介在して行うと決めてしまえば、現場に人的資源を回す分、こっちの業務は効率化しようなどといったメリハリが付きますね。メリハリが付く分、お客様の満足度に直結する部分に力が割けますので、本当にビジネスとしては強くなる気がします。ただ、課題は保険会社と現場の代理店との一体感でしょうか。

星野 今後の業界の方向性の話にもなりますが、代理店との関係性の展望としては、保険会社と代理店が一体となってお客様をサポートする構図は強まっていくと予想しています。当社でも先ほど述べたように、代理店スタッフが「日新火災の顔」になりますので、代理店一体をどんどん進めていく方針です。

スマホアプリで保険を販売するjustInCaseさんには当てはまりませんが、普通の保険販売は代理店あるいは販売員を通じて一般のお客様に保険を売っているケースが大多数ですね。しかしよく考えてみれば、そもそも保険会社がいて、販売員もしくは代理店がいて、お客様がいるという3者構造はなぜ存在しているのでしょうか。私自身は少なくとも、これはお客さまの都合よりも業界側の都合でできた構図だと考えています。そうすると、今後justInCaseさんが展開されているようなInsurTechサービスの台頭などで、業界の変化や自由化が進んでいった時に次第に構造変化が起きるかもしれません。

その時、代理店と保険会社の結びつきが強まる方向性が一つ。そして、現段階では法整備が必要ですが、逆に代理店が保険会社を離れ、お客様側に近づいていく方向性が一つあると考えています。

保険業界は「勝者総取り」ではない

─InsurTech市場の広がりは。

畑 InsurTech業界は米国や中国において先行して広がりを見せていますが、海外でも商品開発から販売までを一気通貫で手掛けるフルスタックのInsurTech企業はまだ少数です。ただ、保険業務を細かく細分化してみると、各パーツに対する業務効率改善の需要は山ほどあり、海外でも多いのはこうしたパーツ特化型のInsurTech企業です。現状では、ほとんどのInsurTechベンチャーはブローカー、代理店の業務を担当しているといったところではないでしょうか。

しかしながら、こうしたパーツ特化型のInsurTechビジネスですら、まだ日本国内ではそこまで盛り上がっていないという印象です。理由の1つとして、同ビジネスへの参入を検討する人はあっても、サービス立ち上げ以前の段階で、保険業界の保守的な制度や規制を敬遠しているのが大きいとみています。

しかし、実際に始めてみれば保険会社さんからも温かくサポートしていただけますし、仕事のお話もいただけるので、ビジネス環境としては良いと思います。特にここ3年で、新規サービス展開にあたって試験的に規制の緩和を検討してもらえる「サンドボックス制度」など、InsurTech企業には追い風となる体制も整ってきました。

星野 保険業界でInsurTechの需要がある業務といえば、大きく分けて商品開発や支払い、事務作業などバックオフィス業務の効率化、そしてマーケティングやセールスがあります。とはいえバックオフィスやマーケティングはすでに保険会社も効率化に着手しています。一方、セールスは規模が大きく、かつ効率化の余地が大きいため、InsurTech企業にとって最もインパクトがあるのはセールスの部分だと考えています。

現状、セールスは様々なバリエーションを持つ商品に対して、それぞれ人間が何をどうすれば売れるのかを判断していますが、これをテクノロジーでどのように上回っていくかというところが、期待される一番大きな変化ではないでしょうか。

こうした部分に関して、justInCaseさんは大手保険会社とのタイアップを実現する一方で常識を覆すような保険ビジネスを打ち出していますね。ある意味“業界キラー”な存在として、既存企業との信頼・協力関係を保つコツはあるのでしょうか。

畑 私自身は保険業界で完全なwinner takes all(勝者総取り)が実現するとは考えていません。保険会社の方の認識も同じだと考えています。ですが、おそらく保険に対して「こうあるべき」というイメージは共有できており、所属会社を超えて理解をしてもらっていると感じています。

少子高齢化で日本の社会保障制度に破綻の恐れが募る中で、今後10年は会社どころか業界の垣根も超えて、新しい保険サービスを生み出すことが必須になるでしょう。そのような時代にあって一番大切な指標は、星野さんのおっしゃったようにマーケット、つまりユーザーの声だと考えます。お客様の評価を最重要視することで、今後の変化にも耐えうるサービスの価値を作っていきたいと思います。

- 寄稿

-

justInCase畑 加寿也 氏

代表取締役

- 寄稿

-

日新火災海上保険星野 明雄 氏

顧問