※本稿は株式会社アクセンチュアの許可を得て、転載・編集しています。

日本におけるフィンテック・セクターの現状

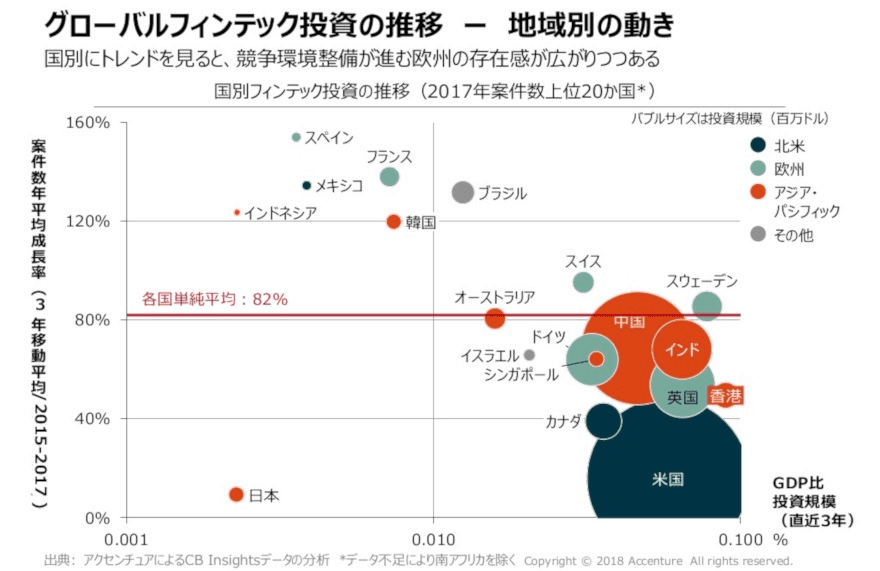

スタートアップ企業のデータベース・サービスを提供するCB Insightsのデータを見ると、日本は米国・中国・英国・香港といった地域から大きく遅れを取っている。

こうした市場ではセクターの成熟化とともに成長率が低下しているが、フィンテックに対する投資は拡大しており、過去3年でGDPの0.05〜0.1%という規模に達している。

一方、メキシコ・インドネシア・ブラジルといった新興国、またヨーロッパの中でもフィンテックの台頭が比較的遅かったスペイン・フランスといった国々では、より小規模の投資が数多くの新興ベンチャー企業に行き渡っている。

そして残念ながら、日本はどちらの面で見ても他の主要国の後塵を拝しているのが実情であり、フィンテック・セクターに対する投資規模は低迷しており、案件数の伸びもグローバルな平均値から程遠い水準にある。

フィンテック発展過程おける3つのフェーズ

日本のフィンテック・セクターがここまで大きな遅れを取っている理由はどこにあるのだろうか。その背景の1つは、フィンテック・セクターが過去および今後辿ることが予測される発展の過程である。

発展の過程は「アンバンドル」・「エコシステム」・「社会構造変革」という3つのフェーズに分けることができる。

第1フェーズ アンバンドル

2010〜12年ごろに見られた第1フェーズでは、既存金融機関の提供する全方位型サービスを「アンバンドル」(分解)し、部分的に提供するという競合型のビジネスモデルが多く見られる。

その典型的な例として、銀行口座を持っていない、持てない人々へモバイル技術を使ってサービスを提供するケニアのM-Pesa(エムペサ)や、十分な金融サービスを享受できない層へのサービス提供を行う、中小企業向け融資を提供する米国のKabbage(キャベッジ)など、フィンテックもこのフェーズで多く見られている。

第2フェーズ:エコシステム

第2フェーズとなる2013〜15年には、連携やオープンイノベーションを重視する「共生型スタートアップ」が台頭した。

「アンバンドル」を通じた競合よりも、他のスタートアップや既存金融機関とのコラボレーションをベースとした、サービス・商品も(プロダクト・アウトではなく)顧客ニーズを重視したアプローチである。

ブロックチェーンをはじめとする革新的なテクノロジーも、エコシステムをベースとするフィンテック・スタートアップの成長を後押しした。

第3フェーズ:社会構造変革

2016年以降に始まった第3フェーズでは、第2フェーズのトレンドがさらに加速し、官民連携やエコシステム形成をつうじて社会的課題への対応を試みるフィンテック・スタートアップが出現している。

保険者や医療機関との連携により医療費削減に取り組む、米国の医療保険スタートアップBright Healthや、生鮮農産品の農家へ超低金利ローンを提供し、出荷と資金化のタイムラグ短縮化を実現するProducePayなど、現在この分野では数多くのフィンテック企業が見られる。

日本の現在地

日本はこうした流れの中で、現在どのような位置にいるのだろうか。

日本の大きな特徴は、金融サービス・インフラが比較的早い段階から整備されていたことである。その結果、金融イノベーションを後押しするアンバンクト・アンダーバンクト層がほとんど見られず、第1フェーズで顕著だった金融サービスの「アンバンドル化」に対する需要は大きくなかったのである。

日本でフィンテック・セクターが低迷する現状には、こうした背景が深く関係している。

日本が持つ成長へのポテンシャル

しかし、こうした流れが今後も日本で続くとは限りません。第2フェーズから第3フェーズにかけて加速した金融イノベーションが、国内のフィンテック・スタートアップに全く新たな可能性をもたらすためである。

例えば、日本は世界に先駆けて人口の減少・高齢化といった社会的課題に直面している。こうした立ち位置を活用し、社会保障費の抑制や生産性向上、個人資産の流動化といった分野でイノベーションを進めれば、大きな機会を創出できるはずである。

日本のポテンシャルを示す要因は他にもある。アクセンチュアが最近実施したグローバル調査では、エコシステム構築に積極的な日本人回答者の割合が世界全体の平均を上回り、「系列」などの仕組みを活用し、相互信頼関係を重視した企業同士の長期的関係を築いてきたこれまでの経験もプラスとなる。

地理的な要因も注目に値する。日本は依然として世界第3位の経済規模を誇っているだけでなく、人口や経済資源が比較的狭い国土に集中している。とりわけ東京には、ニューヨークやロンドンと比較しても、イノベーションの醸成に重要な役割を果たす条件が多く整っている。

イノベーションの加速に向けて

このように様々な要因を考えても、日本のフィンテック・セクターが長期的に大きなポテンシャルを持っていることは明らかである。ただし、第2フェーズ(エコシステム)から第3フェーズ(社会構造変革)への移行を推進し、その潜在力を余すところなく発揮するためには、数々の課題を克服する必要がある。業界横断型のエコシステム形成や市場再編、企業間連携をさらに加速させるための規制緩和はその一例である。

また政府には、スタートアップ企業や革新的ビジネスの支援強化、企業の新陳代謝・人材流動性の加速といった取り組みが求められる。サンドボックスなどの活用をつうじたイノベーション推進策も重要となるであろう。

一方、銀行をはじめとする既存の金融機関にとっては、既存事業の効率向上やコアITのデカップリング、試行型ビジネスの展開などにより、急速に進化するフィンテック・セクターのビジネス機会を取り込む環境づくりが緊要の課題である。

破壊的変革が金融の世界でさらに大きな影響を及ぼす今後、フィンテック・スタートアップとの連携を図り、金融イノベーションの推進役としてのポテンシャルを活用することがさらに重要となるのは間違いない。

アクセンチュア金融サービス本部では、より早く最新の動向や弊社のインサイトをご紹介するために、金 融業界向けの「金融ウェビナー」を継続的に開催している。ウェブを使ったバーチャルな1時間のライブセ ッションで、パソコンやモバイルから簡単に参加でき、 匿名で質問することも可能。詳しくはこちら。

- 寄稿

-

アクセンチュア株式会社村上 隆文 氏

戦略コンサルティング本部

テクノロジー戦略グループ

統括マネジング・ディレクター