※本稿は株式会社アクセンチュアの許可を得て、転載・編集しています。

ウェルスマネジメントを取り巻く環境

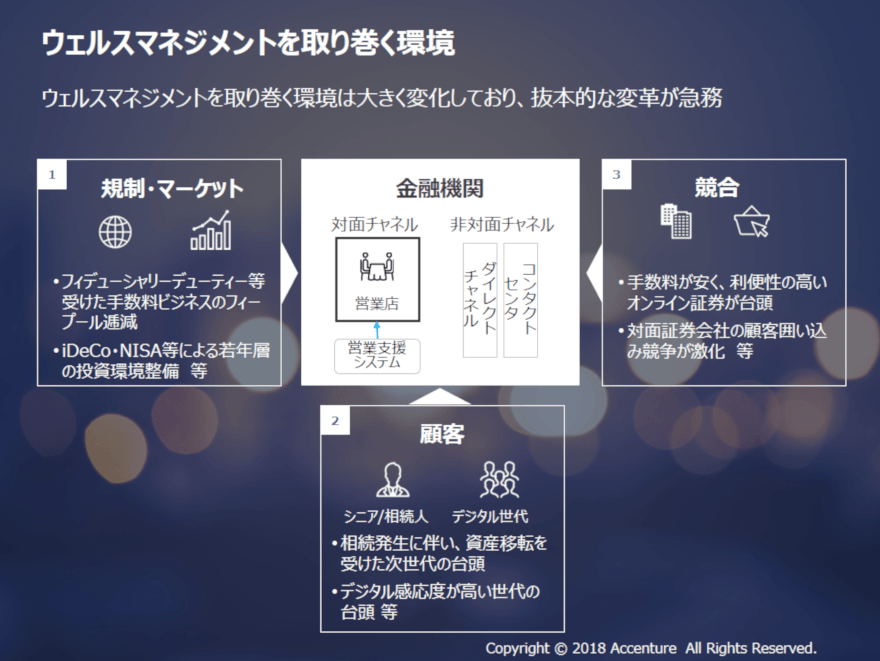

日本のウェルスマネジメント・ビジネスは現在、フィープール(市場規模)の減少や収益力の低下といった大きな環境変化に直面しており、抜本的な変革が急務となっている。

環境変化の要因① 市場環境の急速な変化

大きな背景となっているのは、市場環境の急速な変化である。

例えば、金融庁が2017年3月に『顧客本位の業務運営に関する原則』を公表するなど、日本でもフィデューシャリーデューティーの重要性が高まってる。

これは手数料の透明化や長期的な投資スタイルの普及を促すと考えられるため、既存の資産運用ビジネスのフィープールは低減する可能性が高く、日本の金融機関は付加価値向上、コスト削減ともに求められている。

環境変化の要因② 顧客戦略の変化

顧客戦略の変化も大きな要因である。現在の資産運用市場では、60才以上のシニア層から投資収益の大部分を上げられている、今後は若年層(20〜30代)あるいは資産形成層(40〜50代)といったデジタル世代の獲得が不可欠となる。

デジタル世代はテクノロジーに精通し、必要な情報を自らオンラインで即時に入手できるスキルを持っている。

この世代を顧客として取り込むためには、顧客開発・マーケティング両面で、これまでとは全く異なったアプローチが必要となる。

環境変化の要因③ 競争環境の変化

また競争環境の変化、具体的にはオンライン・プレイヤーの台頭も、ビジネスモデルの転換を促す大きな要因となっている。

テクノロジーに精通する投資家をユーザーとするオンライン証券会社は対面証券会社を上回るペースで顧客基盤を拡大しており、既存の対面証券会社トップ5社とオンライン証券会社トップ5社の口座純増数のシェアではオンライン証券トップ5社で8割を占めている(※)。

各社公開資料から取得できるデータを基に弊社作成

オンライン証券会社の存在は、手数料の低下傾向にも拍車をかけていますが、デジタル世代の目にはこれが大きな魅力と映っているようだ。

アクセンチュアが2018年に行ったウェルスマネジメント調査では、手数料の安さをプロバイダー選択の最優先項目として挙げるデジタル世代の回答者が全体の60%に上った(※)。

Accenture Wealth Management Survey 2018

一方、証券会社の中に目を向けると、営業経験の浅い社員の増加等に伴って営業員の「質」の格差が生まれており、今後は、早期戦力化やアドバイス型営業への転換を促進するための仕組み作りが不可欠となる。

こうしたトレンドに対応するためには、デジタルを活用したビジネスモデル転換、つまり「デジタルウェルスマネジメント」の推進を通じた競争力強化が不可欠と考えている。

では日本の金融機関は、具体的にどのような取り組みをすべきなのだろうか。大きくまとめると、次の3つの取り組みが重要となる。

アドバイスの付加価値向上

収益源を手数料に依存することはますます困難になりつつあり、提供価値を取引仲介からアドバイザリー・サービスへとシフトさせる必要が生じている。

具体的なアクションとしてまず求められるのは、サービスを「プロダクトアウト」モデルから、個々の顧客のニーズ理解に基づく「個別化」モデルへと移行させることである。また、一定程度フィーベースのコンサルへシフトしていくことも必要となる。

そして金融分野から顧客の生活全般(例えば、子供の教育や病気の治療など)へと、サービスの対象を拡大させていくことも必要である。

これらを実現するためには、各営業員の個人プレーでは限界があり、各領域の専門家がコラボレーションすることや金融業界の枠組みを超えて他分野のパートナーと連携を図ることが不可欠となる。

アドバイスの付加価値向上を実現する上で、対面営業コンサルに必要となるデータや機能を搭載した営業支援プラットフォームを構築し、全社ベースの営業力底上げを図っていくことが有効となる。

現行システム・データは生かしつつ、散在している情報を統合的に管理し、ワンストップで参照・更新を可能とするシングルプラットフォームを構築することも可能である。

すでに海外金融機関では、アドバイザリー・サービスの価値向上に向けたプラットフォーム構築を進めている状況である。ただし、サービスへのアプローチには注意が必要である。

デジタル世代がもたらす機会の活用

デジタル世代がもたらす新たな機会を活用することも重要である。

アクセンチュアが最近行った調査によると、専門家のアドバイザリー・サービスに対するこの世代の関心は高く、金融機関がサービスを提供できる余地は大きいと言える。

デジタル世代の60%以上は、金融機関が提供する情報提供に満足しておらず、一般的な情報しか得られない、あるいは自分たちが必要な情報が整理して提供されていないといった不満を抱えている(※)。

Accenture Wealth Management Survey 2018

デジタル世代を取り込むためには従来とは異なったアプローチが必要で、手数料は安く、シンプル・直感的、相談受付・アドバイス提供、洗練されたブランドイメージ、といった点を意識していくことが必要となる。

低コストとアドバイス提供を実現する上では、人のアドバイザーによるサポートとデジタルを組み合わせる「ハイブリッド・アドバイス」が有効と考えている。

また、海外金融機関ではデジタルによるサービスを充実させるとともに、次世代富裕層を発掘した際には対面営業コンサルにトスアップする仕組み作りを視野に入れて取り組んでいる。

洗練されたブランド構築を進める上では、新ブランドの展開をつうじて若い世代への訴求力を高めることが選択肢となる。

シンガポールの大手金融機関OCBCは、従来の銀行が持つイメージからの脱却を目指し、新ブランドFRANKを設立。ファッションブランドを彷彿とさせるような店舗デザインとマーケティングで、若い世代の注目を集めている。

本社・事務部門の生産性向上

本社・事務部門の抜本的な生産性向上を通じてコスト構造を改革し、収益性の改善に繋げることも重要である。

例えば国内金融機関の多くには、紙ベースのオペレーションが依然として残っており、顧客がオンラインで情報入力を行った際も事務センターがそれを印刷して処理することが少なくありません。

顧客からの申込・申請を電子化するとともに、AIやRPAなどの先進テクノロジーを駆使してこうしたオペレーションの効率化を図り、デジタルオペレーティングモデルへの転換を加速させる必要があると考える。

付加価値と生産性の両立を実現するためには、デジタルウェルスマネジメントへのシフトは避けられない流れと考えている。

デジタルを活用したサービス立上げには、従来の事業運営にはないケイパビリティを持った人材が必要となる。必ずしも自社のみで全ての人材を確保する必要はなく、外部との協働・人材受入を柔軟に取り入れていくことが不可欠になると考えている。

金融機関やフィンテック(とりわけ海外企業)は、革新的サービスを様々な形で展開し、既存サービスでカバーされていない顧客ニーズを満たしながら新たな市場を開拓する取り組みを行っている。日本のウェルスマネジメント・セクターでも、同様の取り組みを加速させることが今後ますます求められる。

アクセンチュア金融サービス本部では、より早く最新の動向や弊社のインサイトをご紹介するために、金 融業界向けの「金融ウェビナー」を継続的に開催している。ウェブを使ったバーチャルな1時間のライブセ ッションで、パソコンやモバイルから簡単に参加でき、 匿名で質問することも可能。詳しくはこちら。

- 寄稿

-

アクセンチュア株式会社武藤 惣一郎 氏

金融サービス本部

マネジング・ディレクター

- 寄稿

-

アクセンチュア株式会社石田 昌也 氏

金融サービス本部

マネジャー