※本稿は株式会社アクセンチュアの許可を得て、転載・編集しています。

日本が持つAI活用による潜在的成長率

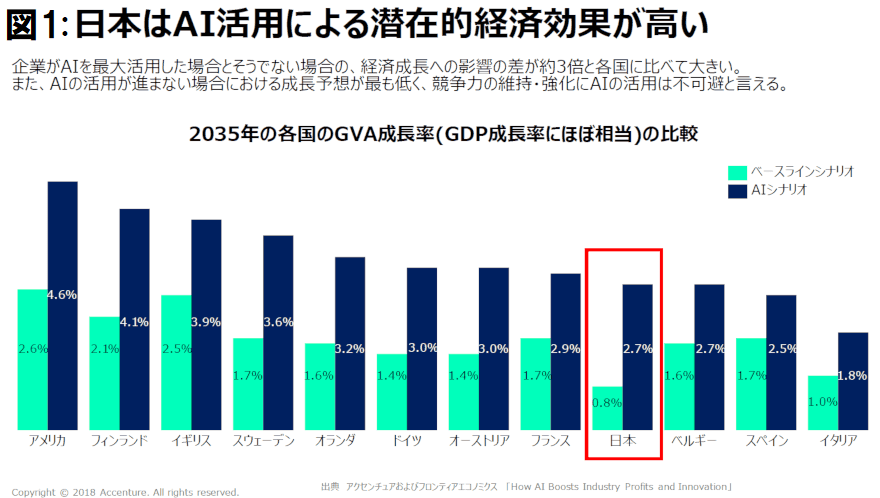

アクセンチュアおよびフロンティア・エコノミクスによる共同レポートで、2035年時点の推計を見ると、AIを活用しない場合の日本の経済成長率はわずか0.8%。その一方で、企業が業務遂行ツールとしてAIの活用を進めた場合は2.7%と、3倍を上回る成長率が期待できる。(※図1)

日本は欧米各国の様子を見ながらAI導入を検討するのではなく、同分野のパイオニアとして積極的に活用を進める必要に迫られている。

なぜ日本ではこれほど大きな効果が期待できる背景の1つとなっているのは、深刻な労働力不足である。

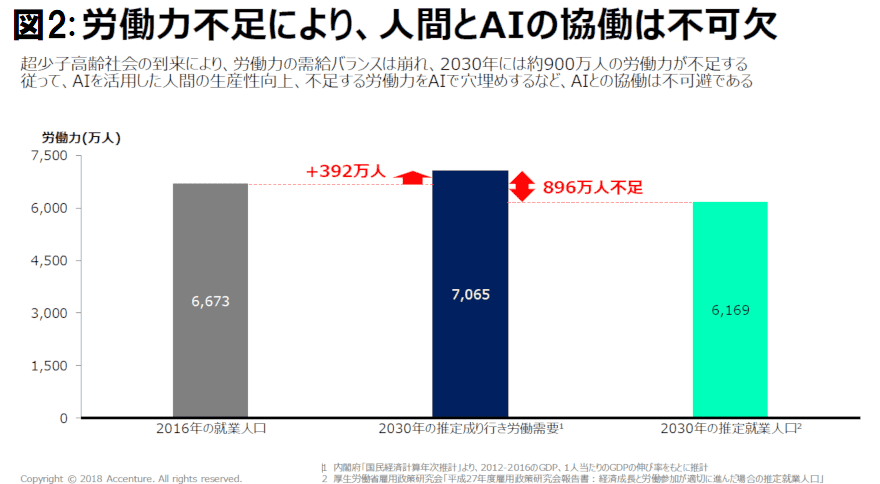

アクセンチュアの試算によると、超少子高齢化社会の到来によって労働力の需給バランスが崩れ、2030年には人手不足が約900万人に達すると予測している。(※図2)

特にサービス業や接客業など、現時点でも事態が深刻な労働集約型産業では、AIの活用が緊要の課題となる。

「ミッシングミドル」の重要性

AIをはじめとするテクノロジーの進化と業務への活用を考える際には、人間だけが活動する領域とマシンだけが活動する領域を分けて議論が行われることが少なくない。

しかしアクセンチュアのリサーチによると、人間とマシンの活動領域に明確な区切りができる可能性は低い。

インテリジェント・テクノロジーと人間の能力を同時に活用して協働を実現する中間領域「ミッシングミドル」が、今後ますます重要となってくるのはそのためである。

また人間とマシンの協働が進むことで、共感力など人間だけが持つ能力の価値もさらに高まることが予測されている(※)。

Advancing Missing Middle Skills for Human-AI Collaboration, Accenture (2018)

ミッシングミドルは、AIのポテンシャルを最大限に活用し、新たな価値を生み出しやすい領域である。

日本の金融機関は、人間とマシンの協働が働き方にどのような変革をもたらすのか理解し、前者の創造力と後者の能力を最大限に発揮させる方法を考えていく必要がある。

また人間とマシンの協働によって、両者がより複雑なインタラクションを行うための3つの役割が新たに発生する。

トレーナー(訓練者)

マシンに学習データをフィードし、特定タスクや人間らしい振る舞いをできるように訓練する。そしてマシンと人間が相互のアウトプットをもとに学習し合う。

エクスプレイナー(説明者)

マシンのアルゴリズムを分析し、他のステークホルダーのためにアウトプットの意味を解釈すると共に、一貫性やコンプライアンスをチェックする。

サステイナー(維持者)

マシンのパフォーマンスを監視し、サステイナビリティやステークホルダーの価値を守るため、必要に応じて制限や例外を設ける。

MELDSミッシングミドル領域でのAI活用に不可欠な5つの原則

AIやロボットの導入を進めることが、そのまま効率的な活用に結びつくとは限らない。

AIをうまく使いこなしている企業には大きく分けて5つの特徴がある。アクセンチュアではそれぞれの頭文字を組み合わせてMELDSと呼んでいる。

原則① マインドセット(Mindset = M)

ミッシングミドルにおける仕事を、既存業務・プロセスの枠組みを超えたゼロベースで検討。テクノロジーや顧客体験、コラボレーションなど様々な側面から継続的に業務の再構築に取り組んでいる。

原則② 実験(Experiment = E)

日本企業の多くにはミスや失敗を恐れる傾向が見られるが、AIを有効活用するためには失敗を恐れず、様々なデータを利用して実験を繰り返すことが不可欠である。

原則③ リーダーシップ(Leadership = L)

AIが意図せぬ結果や影響をもたらさないよう、初期段階より効果的なコントロールの枠組みを設定し、リーダーシップを発揮しながらAIの責任ある使用にコミットしている。

原則④ データ(Data = D)

AIが持つ強みの1つは、大量のデータを蓄積・処理して学習し、進化を遂げる能力である。この能力を最大限に発揮させるためには、多様で鮮度が良く、質の高いデータを大量かつリアルタイムに収集・管理するサプライチェーンの構築が重要となる。

原則⑤ スキル(Skill = S)

人間とマシンの協働を実現するためには、従業員が(特にミッシングミドル領域で)新たな融合スキルを獲得する必要がある。

これまでの人間とマシンのインタラクションとは異なり、両者がお互いから学んでパフォーマンスを向上させる好循環を生み出している。

AI活用を成功に導くための3つのポイント

また、日本の金融機関がAI活用に取り組む際には、特に3つのポイントに留意する必要がある。

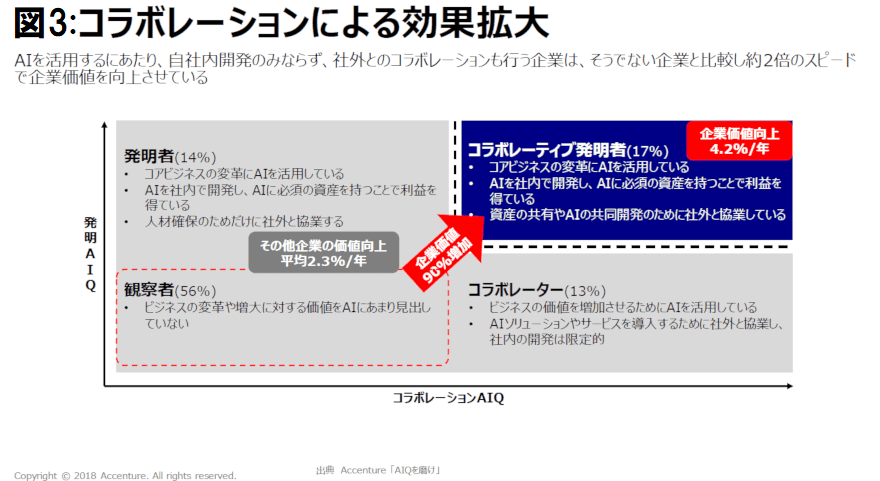

ポイント① 他社とのコラボレーションを重視

その1つ目は、他社とのコラボレーションを重視することである。AIの効果的な活用には、優れた技術力やアルゴリズム、質の高いデータ、そしてこうした要素をビジネスアイディアとして組み合わせる能力が欠かせないが、1つの企業が高いレベルでこれら全てを実現することは至難の技であり、他社とのコラボレーションを重視することが必要である。

アクセンチュアが実施した調査では、AI活用にあたり自社内開発だけでなく社外とのコラボレーションを行う企業は、そうでない企業の約2倍のスピードで企業価値を向上させているという結果が出ている。(※図3)

ポイント② 自社の事業環境に適した独自の活用アプローチを模索すること

2つ目は、自社の事業環境に適した独自の活用アプローチを模索することだ。

日本の企業はともすれば、前例を重視して他国・他社のやり方を真似る、あるいはとりあえず有名な技術を使っておこうという考えに陥りがちである。しかしこうした考え方は、必ずしもAIの効果的活用につながらない。

ポイント③ 長期的な観点でAIへの投資判断を行うこと

特に重要な3つ目のポイントは、長期的な観点でAIへの投資判断を行うことである。

導入のタイミングから資産価値が低下していくその他多くの投資とは異なり、資産としてのAIの価値は時間の経過と共に上昇する。

AIはデータを学習して進化し、ビジネスツールとしての有用性が向上させていくという特性があるため、導入したタイミングではなく、その先の進化も見据えながら投資の効果・価値を判断する必要がある。

アクセンチュア金融サービス本部では、より早く最新の動向や弊社のインサイトをご紹介するために、金 融業界向けの「金融ウェビナー」を継続的に開催している。ウェブを使ったバーチャルな1時間のライブセ ッションで、パソコンやモバイルから簡単に参加でき、 匿名で質問することも可能。詳しくはこちら。

- 寄稿

-

アクセンチュア株式会社保科 学世 氏

アクセンチュア・アプライド・インテリジェンス(AAI)日本統括

兼 アクセンチュア・イノベーション・ハブ東京共同統括