- ガイドライン、ノーアクションレター等の公表

- 不特法と新ガイドラインの位置付け

- 不動産CFガイドラインにおける5つのポイント

- 不動産クラウドファンディングに関するその他の施策

- 貸付型CFノーアクションレターのポイント

ガイドライン、ノーアクションレター等の公表

2019年3月29日、不動産クラウドファンディングに関して国土交通省から各種の施策が公表された。これは、インターネット上で広く投資家を募り資金調達を行うクラウドファンディングを、不動産特定共同事業法(以下「不特法」)に基づく不動産ファンドの枠組みに用いることを推進するものであり、伝統的な不動産証券化・流動化をFinTech分野に融合させる側面を有する。

施策の中心となるのが、「不動産特定共同事業法の電子取引業務ガイドライン」(以下「不動産CFガイドライン」)である。これは、不特法上のライセンスを取得して不動産クラウドファンディングを実施しようとする事業者が守るべき規制上の留意点を定めるものであり、4月15日から運用される。

また、これに先立つ3月18日、貸付型クラウドファンディング(融資型クラウドファンディング)に関する貸金業法上の取扱いに関し、法令適用事前確認手続(ノーアクションレター制度)を利用した金融庁の見解(以下「貸付型CFノーアクションレター」)が公表された。貸付型クラウドファンディングについてはこれまで投資対象の匿名化・複数化が必要とされていたが、投資家保護の観点をふまえて実質的に新ルールを設けるものである。

同日には、自主規制団体である日本貸金業協会と一般社団法人第二種金融商品取引業協会(以下「二種業協会」)が「貸付型ファンドに関するQ&A(案)」(以下「貸付型ファンドQA案」)を公表し、パブリックコメントの手続きに付されている。

近時、ソーシャルレンディングに関して金融庁が投資家向けの注意喚起文を公表したり、複数の事業者が金融庁から行政処分を受けるなど、クラウドファンディングを運営する上での課題が浮き彫りになっている。本稿で紹介する新たな施策は特定類型のクラウドファンディングのみを対象とするが、このような課題に対して当局の考え方を示すものであり、クラウドファンディング一般においても参考になる点は多い。

そこで本稿では、不動産CFガイドライン・貸付型CFノーアクションレターを中心に、実務上のポイントを解説する。

不特法と新ガイドラインの位置付け

(1)不特法における不動産ファンド

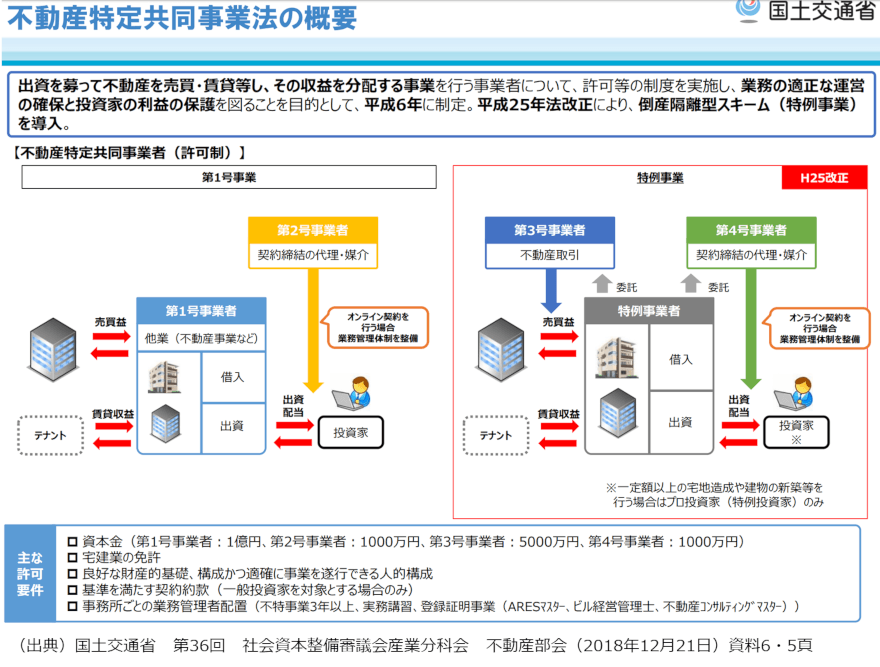

不特法は、投資家から出資を受け、不動産の売買・賃貸等によって得た収益を投資家に分配する不動産証券化手法を規制する。出資には匿名組合などの組合形態が用いられ、事業者自身が不動産取引を行うパターンと専用のSPC(特別目的会社)を設立して行うパターンが認められている。

この投資商品(出資持分)を販売する行為は、自ら取引当事者となる場合・取引の仲介等を行う場合のいずれも含み、「不動産特定共同事業」と定義される。同事業を行うためには「不動産特定共同事業者」のライセンスが必要であり、これを取得するためには、宅地建物取引業法上の免許や資本要件等の一定の条件を満たすことが必要だ。

2017年の不特法改正では、地域における空き家・空き店舗等の再生事業などを促進する目的で、「小規模不動産特定共同事業」が創設された。事業規模を一定の範囲に限定する代わりに、ライセンスの要件が一部緩和されている。

クラウドファンディングは、インターネットを活用することでスキームにコストをかけず、小口の投資家からの資金調達を可能にするものであり、「小規模不動産特定共同事業」との親和性が認められよう。

(2)不動産CFガイドラインの位置付け

上記の2017年改正では、不動産特定共同事業をクラウドファンディングで行うことができるように、インターネット上で契約締結や法定書面交付を可能とする改正が行われた。一方、このようなインターネットを利用して投資商品を販売する形態は「電子取引業務」と位置付けられ、投資家保護の観点から一定の規制に服することとなった。

不動産CFガイドラインは、この電子取引業務を行う不動産特定共同事業者が守るべき(又は守ることが推奨される)ルールを定めるものである。

ファンドの出資を募る行為は一般に第二種金融商品取引業に該当することから、クラウドファンディング事業者の多くは金融商品取引法(以下「金商法」)におけるライセンスを取得している。

金商法におけるクラウドファンディングは「電子申込型電子募集取扱業」とされ、実務上、自主規制団体である二種業協会のルール等に則った運用がされている。そのため、不特報と金商法のルールの異同も注意すべきポイントである。

以下では、不動産CFガイドラインの具体的な内容について、ポイントを絞って解説する。

不動産CFガイドラインにおける5つのポイント

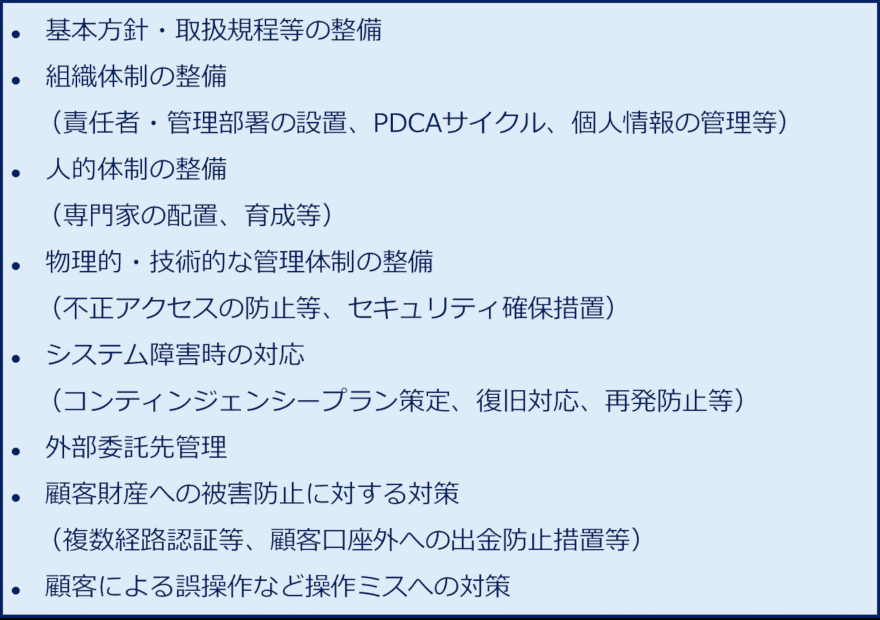

(1)システムリスク・サイバーセキュリティ等の管理体制

不動産クラウドファンディングはインターネット上で行われる電子取引であることから、システム障害や不正アクセス等による顧客情報の漏洩や顧客財産の流出等を防止するための体制整備が不可欠である。

そこで不動産CFガイドラインは、システムリスクや情報セキュリティの管理体制に関し、以下のような事業者が遵守すべき(又は遵守することが望ましい)事項を定める。

これらの事項は、金商法上のクラウドファンディングに関する規制・自主規制団体の規則等や、FinTechに関連が深い他の金融規制(決済・ペイメント等)でも事業者に求められている。

たとえば、システムを現実に運用する部署とチェックを行う部署を分ける体制や、問題発生時の連絡体制・再発防止策の作成運用(PDCAサイクル)など、事業者には自律的な管理が求められるが、これらは他の分野における規制と趣旨を同じくする。

また、システムリスク・情報セキュリティ管理は、言うまでもなく不動産業と異なる専門性が必要である。不動産CFガイドラインも、適切な知識及び経験を有する者の配置を義務づけており、例として、IT企業、研究開発機関、銀行、又は電子取引業務と類似の業務を行う金融機関等でシステムエンジニアの業務経験が複数年ある者等が望ましいとされている。FinTech分野においてもIT人材の不足は深刻との指摘もあり、必要な人材確保が一つの課題と言える。

クラウドファンディングを運営する事業者はいわゆるベンチャー企業であることも多く、自ら全ての業務を行うのではなく、一部の業務を第三者に委託することが想定される。そのため、不動産CFガイドラインは、事業者による外部委託先管理のためのルールを詳細に定めている。

委託契約内に規定すべき事項、システム関連の外部委託先にも不動産CFガイドラインの遵守が求められること、再委託のための条件の示唆など、実務に与える影響が大きい点も多く盛り込まれており、注意が必要である。

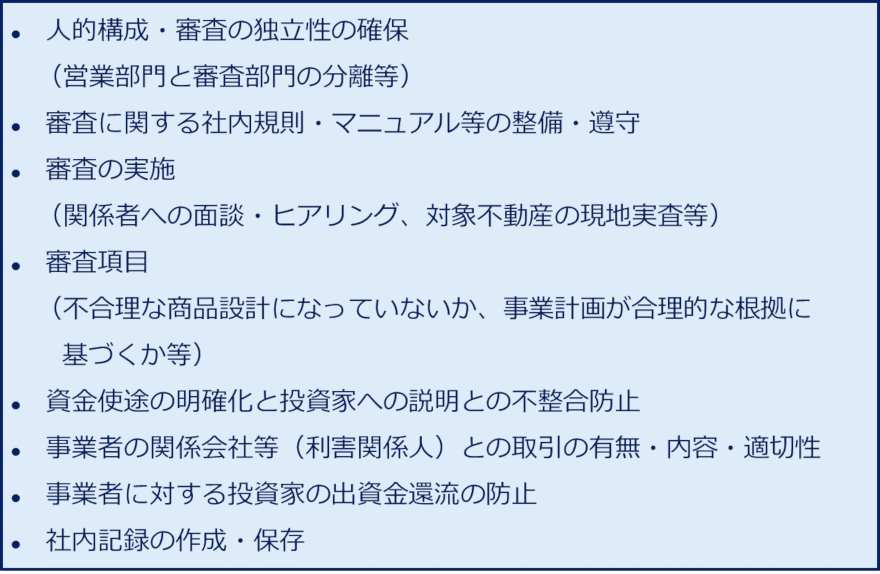

(2)投資に関する適正な審査に関する体制整備

不動産CFガイドラインは、投資家保護の観点から、事業者に対し、事業計画の内容、資金使途その他電子取引業務の対象とすることの適否に関し、適切な審査を実施し、審査結果をホームページに掲載することなどを求める。

事業者が遵守すべき項目には以下のようなものが含まれるが、これは金商法の規制対象であるクラウドファンディング(電子申込型電子募集取扱業)に関する二種業協会の自主規制ルールと大きく異なるものではない。

上記に関連して、虚偽説明、利害関係人との不適切な取引、出資金の還流などは、クラウドファンディング事業者に対する行政処分の中でも具体的に指摘されたことがあり、監督当局における近時の問題意識を示すものでもあると言えよう。

また、投資対象の審査・審査結果の概要は、投資家に対する契約締結前の説明事項・継続的な情報提供の対象とすることが事業者に義務付けられている。加えて、投資対象の審査内容・経過についてホームページ等で開示することも推奨されるなど、投資に関する審査の透明化確保が強調されている。

(3)クーリングオフ制度

不特法の投資商品については、投資家が投資時における法定書面受領時から8日を経過するまでの間、解除(クーリングオフ)が認められる。

不動産CFガイドラインは、事業者に対し、このクーリングオフ制度を投資家が確認できるようにするための措置(ホームページ等における表示等)を定める。加えて、法定書面が電子交付されることに伴い、クーリングオフ期間の起算点に関する考え方を示す。

(4)情報提供

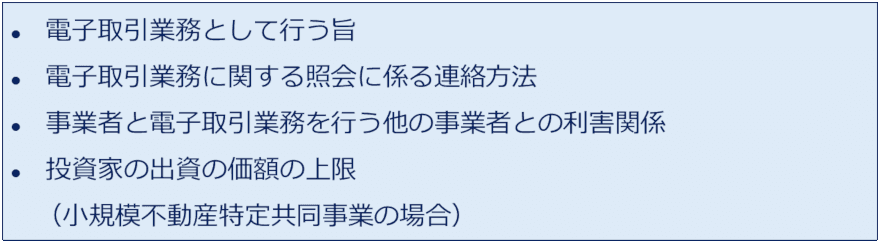

不動産CFガイドラインは、投資家に対する情報提供に関し、定期的な情報提供の確保に関するルール(顧客に対する財産管理報告書の提供と電子交付による場合の手続等)や、ホームページ上に掲載する重要事項に関するルールを定める。

後者の重要事項については、主に法令の規定を整理したものであるが、法令で掲載が義務付けられる事項に加え、以下の事項についても掲載することが求められている。

金商法の規制対象であるクラウドファンディングに関しては、二種業協会の自主規制ルールで同様の事項の情報提供が求められているため、整合性が図られている。

(5)分別管理の徹底及び金銭の預託

不特法は、不動産クラウドファンディングのプラットフォーマー(正確には、いわゆる第2号事業・第4号事業を行う事業者が、電子取引業務を行う場合)が、投資家から金銭の預託を受けることを認める。これらの事業者が金銭の預託を受ける場合は、法令に定める分別管理(信託銀行への金銭信託等)を行わなければならない。

不動産CFガイドラインは、事業者が、電子取引業務に関して投資家から金銭の預託を受ける場合には、投資家等との契約において、①預託を受ける金銭の範囲、②事業者への金銭の送金手続き、③投資家への金銭の支払手続き、④投資家への金銭の預託状況の通知方法を記載することを求める。また、事業者が投資家への分配金・償還金の預託を受けている場合には、少なくとも3ヶ月に1度は投資家に投資意思を確認するとされている。

これらは、金商法の規制対象であるクラウドファンディングに関する二種業協会の自主規制ルールと同様のものを定めるものである。

不動産クラウドファンディングに関するその他の施策

不動産CFガイドラインのほかに、国土交通省が不動産クラウドファンディングの活用促進等の施策として公表したものには以下のようなものがある。ただし、いずれも不動産クラウドファンディングに限定されるものではなく、不特法によるスキーム一般の利用促進施策と位置付けられる(詳細は、国土交通省のウェブサイト参照)。

(a)新設法人が不特法のライセンスを取得するための参入要件の見直し

(b)対象不動産変更型契約(不動産の入替を行うファンド)の規制の合理化

(c)不動産流通税の特例措置の延長・拡充

(d)特例事業者(SPC)の宅地建物取引業保証協会への加入

上記(a)に関し、これまで不特法のライセンス審査には、財産的基礎の要件に関する判断材料として、直前3期分の財務諸表の提出が求められていた。そのため、新設法人のライセンス取得が事実上困難であったが、今般取扱いが改められ、一定の場合に新設法人でもライセンス取得が排除されないことになった。

例として明確にされたものには、設立3年未満の不動産クラウドファンディング事業者のライセンス取得の要件として、①不特法のライセンスを取得している事業者を親法人(議決権比率2/3保有)とし、②不動産クラウドファンディングのプラットフォーマーであり(正確には、いわゆる第2号事業・第4号事業を行い、かつ、電子取引業務を行おうとし)、③申請者に十分な資本金(1億円以上)がある場合が挙げられている(なお、明確にされた例はこれだけではない)。

クラウドファンディングに取り組む事業者にはスタートアップ企業も多いと思われ、こうした事業者の新規参入を促すものである。

上記(b)については、これまで不動産の入替を行うファンドにおいては、不動産売却後1年以内に取得資金により追加の不動産取得を行う必要があったが、かかる制限を廃止し、金銭の運用を柔軟化する。

半面として、投資家保護の施策として、①追加取得の方針の明確化、②取得価格の妥当性に関する投資家への説明、③不動産入替えの第三者委員会によるチェック等が義務付けられることになった。

不動産入替型を活用した長期・安定的な運用が可能な不動産ファンドと、個人が投資しやすいクラウドファンディングとの組み合わせにより、不特法による投資商品の利用促進を目指すものと説明されている。

貸付型CFノーアクションレターのポイント

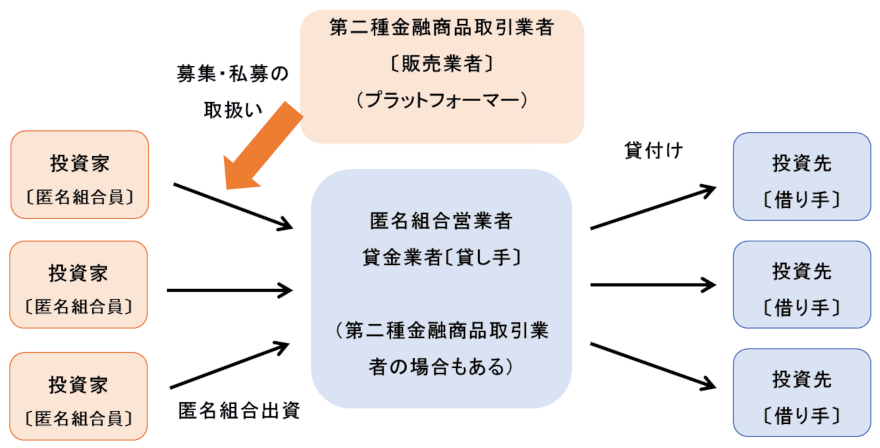

(1)貸付型クラウドファンディングのスキーム

貸付型クラウドファンディングで用いられている典型スキームは以下のようなものである。

投資先への貸付は、貸金業法上のライセンスを保有する事業者が行う。投資家は、そのような事業者に対して匿名組合の形で出資を行うが、この投資商品(匿名組合出資持分)の販売勧誘はウェブサイトのプラットフォーム上で行われる。

プラットフォームにおける販売勧誘は有価証券の「私募・募集の取扱い」に当たり、金商法のライセンス(第二種金融商品取引業)が必要である。貸付を行う事業者は、自身が金商法のライセンスを取得するか、ライセンスを有するプラットフォーマーに出資勧誘の委託を行う。

(2)これまでの取扱いと問題点

我が国において貸付けをビジネスとして行うためには、貸金業法(又は銀行法)上のライセンスが必要となる。そのため、貸付型クラウドファンディングにおいても、資金の出し手である投資家が規制に違反していると見られないよう一定の措置がとられていた。

具体的には、投資先(すなわち借り手)を特定することができる情報が明示されないこと(匿名化)と、複数の投資先(借り手)に対して資金を供給するスキームであること(複数化)という2つの措置である。

しかし、このような措置については、投資家(資金の出し手)に対し、投資先(資金の借り手)に関する情報が十分に提供されていないという問題点が指摘されていた。近時のクラウドファンディング事業者に対する行政処分でも不十分・虚偽の情報提供が問題視されていたこともあり、監督当局から運用上の新たな方策が示されることが望まれていた。

このような背景から、貸付型CFノーアクションレターにおいて、新たな規制上の取扱いが示されるに至った。

(3)貸付型CFノーアクションレターの内容とポイント

貸付型CFノーアクションレターは、貸付型クラウドファンディングのスキームが貸金業法の違反を生じさせないための要件を明確にした。なお、従来の「匿名化」「複数化」が否定されたわけではないため、併存する措置と位置づけられる。

大まかにまとめると、上記(1)のような匿名組合を用いたスキームにおいて、投資家が、貸付けに関する業務を行わず、貸付けに関する権利・義務を持たないことが必要とされる。投資先(借り手)は法人である場合に限定され、個人の場合には適用されない。

上記の要件を実質的に確保するため、貸し手である事業者、投資商品を販売する事業者(プラットフォーマー・貸し手が兼ねる場合もある)の双方に一定の措置が求められる。

貸し手である事業者においては、貸付けに関する契約/約款において、貸付条件を事業者自らが設定することを明記しなければならない。また、投資先(借り手)と投資家が貸付けに関して直接接触したりやり取りをしないための体制整備(契約/約款での明記、社内規則等におけるルール化等)が必要だ。

投資商品の販売事業者においても、匿名組合に関する契約や契約締結前の投資家に対する説明事項として、投資家が貸付けに関する権利・義務を持たないこと、投資先(借り手)との接触が認められないこと等を含めなければならない。

貸付型CFノーアクションレターは、投資家に対する情報提供を前提に、貸金業法の違反を生じさせない要件を明確にするものである。投資家保護とスキームの安定性の両立するものとして評価できる。

(4)貸付型ファンドQA案の概要

貸付型CFノーアクションレターの公表と同日に、二種業協会と貸金業協会(貸金業者の自主規制団体)の連名で貸付型ファンドQA案が公表され、パブリックコメントの手続きに付された。これは、貸付型クラウドファンディングを含む、貸付けを投資対象とするファンド(貸付型ファンド)に関する自主規制ルールの1つと位置付けられる。

貸付型ファンドQA案は大きく2つのパートに分かれる。前半のパートは、貸付型CFノーアクションレターを前提として、貸付型ファンドと貸金業法による規制との関係を整理する。貸し手である事業者やファンドの販売業者が、契約/約款、社内規則等にいかなる事項を規定すべきかといった点も定められている。

後半のパートでは、貸付型ファンドに適用のされる二種業協会の自主規制規則である「事業型ファンドの私募の取扱い等に関する規則」(以下「事業型ファンド規則」)の運用方法が定められている。

事業型ファンド規則は、第二種金融商品取引業のライセンスを持つ事業者がファンドの投資勧誘を行うに当たり、投資対象の審査・モニタリングや投資家への説明に関するルールを定めるものである。

貸付型ファンドQA案は、この事業型ファンド規則が貸付型ファンドに適用されるにあたり、投資家に対して投資勧誘時に提供・説明すべき情報、利害関係者を貸付先(借り手)とする際の勧誘時の留意点、ファンド発行後のモニタリングの留意点、投資家に定期的に交付されるファンド報告書の記載事項等を具体的かつ詳細に明らかにしている。

本稿執筆時点でパブリックコメントの結果は公表されていないが、実務に少なからず影響を与えるものと言えよう。

本稿の内容は筆者らの私見であり、所属する法律事務所の見解ではない。

本稿は分かりやすさを優先しているため、用語をできる限り平易にし、網羅性は重視していない。クラウドファンディングを巡る法規制は複雑であり、事業に取り組む上では必ず専門家のアドバイスを受ける必要がある。

- 寄稿

-

森・濱田松本法律事務所末廣 裕亮 氏

弁護士