目次

地域ごとにおけるBNPLの位置づけの違い

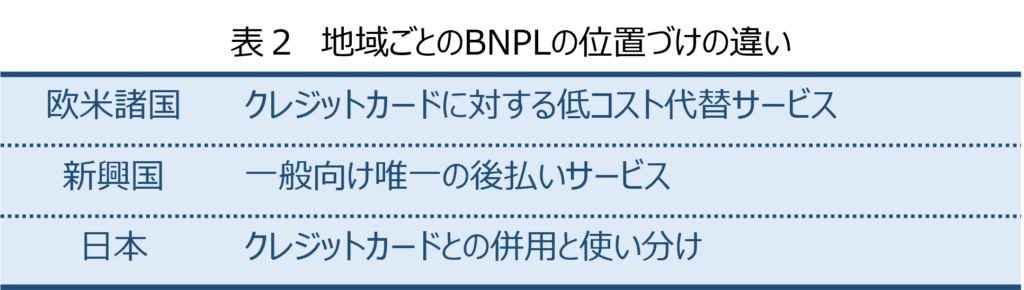

世界中で快進撃を繰り広げるBNPLだが、決済サービス市場における位置づけは地域ごとに大きく異なっている(表2)。

まず欧米諸国では、競合サービスであるクレジットカードの位置づけからして日本と異なっている。国内では手数料のかからない翌月一括払いが主流なのに対し、欧米諸国ではクレジットカードはリボ返済が基本。そのため金利手数料を負担に感じる消費者が多い。そんな環境において、金利手数料だけでなく延滞手数料まで無料化の進むBNPLは、クレジットカードに対する低コストな代替サービスとして人気を集めている。

東南アジアなど新興国においてはそもそも銀行口座保有率も低い水準にあり、銀行口座保有が前提である国際ブランドクレジットカードの普及率も低い。そんな中で登場したBNPLは一般層にも利用可能な唯一の後払いサービスとして支持されている。

欧米や新興国におけるBNPLの訴求点は日本市場にはあてはまらない。国内のクレジットカード利用者の大多数は手数料など払わないためコスト面でBNPLが優れているということはない。また一人が複数枚を持つことが当たり前なほどにクレジットカードは広く普及しているため、後払いというだけでは消費者への訴求力に乏しいはずだ。

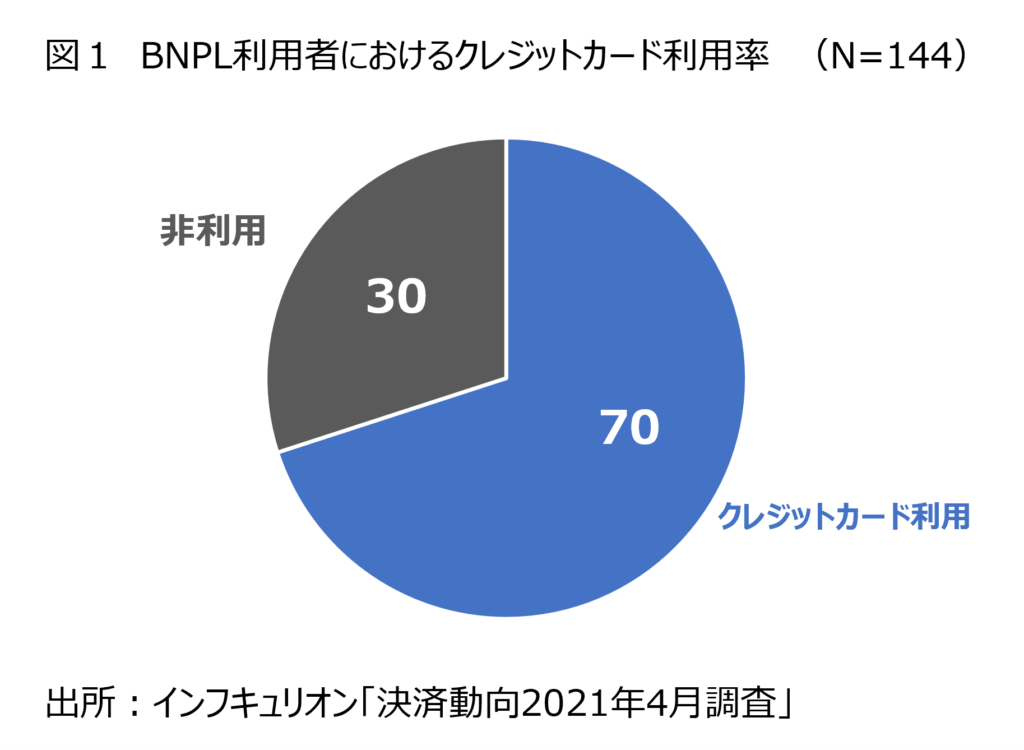

興味深いことに、国内のBNPL利用者はクレジットカード利用者でもあり、2つの後払いサービスを併用し場面によって使い分けていることがわかっている。当社の調査ではBNPL利用者の70%は「クレジットカードも利用している」と答えている(図1)。「クレジットカードを持てない人や、クレジットカードを使いたくない人がBNPLに流れている」というイメージは事実とまったく異なっている。

- 寄稿

-

株式会社インフキュリオン コンサルティング森岡 剛

マネージャ