- Embedded Financeとは

- Embedded Financeでの登場人物の役割

- Embedded Financeのサービス例と日本法

- Embedded Payment(埋め込み型支払)

- Embedded Lending(埋め込み型貸付)

- Embedded Investment(埋め込み型投資)

- Embedded Insurance(埋め込み型保険)

- Embedded Banking(埋め込み型銀行)

- Embedded Card Payments(埋め込みカード決済)

Embedded Financeとは

Embedded Finance(Modular Finance)は、日本語では埋込型金融、組込型金融、モジュール型金融、プラグイン金融などと呼ばれ、「金融以外のサービスを提供する事業者が金融サービスを既存サービスに組み込んで提供する」というものである。具体的には、事業者が他の事業者に金融サービスに必要な基幹システムをAPIベースで提供することを意味し、当該仕組みを利用することで、誰もが低コストに金融サービスをエンドユーザーへ提供することが可能になると言われている。

Embedded Financeのアイデアがアメリカで一気にメジャーになったのは、著名VC a16zの2020年1月のブログ「Every Company Will Be a Fintech Company」が契機とされる。

なお、2021年11月1日、「金融サービスの提供に関する法律」に基づく「金融サービス仲介業」の制度がスタートした。金融サービス仲介業の登録(金融サービス法12条)を受けた事業者は、一定の規制の下、顧客に対し高度に専門的な説明を必要とするものとして政令で定めるものを除く「預金等媒介業務(同法11条2項)」、「保険媒介業務(同3項)」、「有価証券等仲介業務(同4項)」、「貸金業貸付媒介業務(同5項)」のサービスをワンストップで提供することが可能となる。こういった法整備等によって、国内におけるEmbedded Financeが拡大する可能性がある。

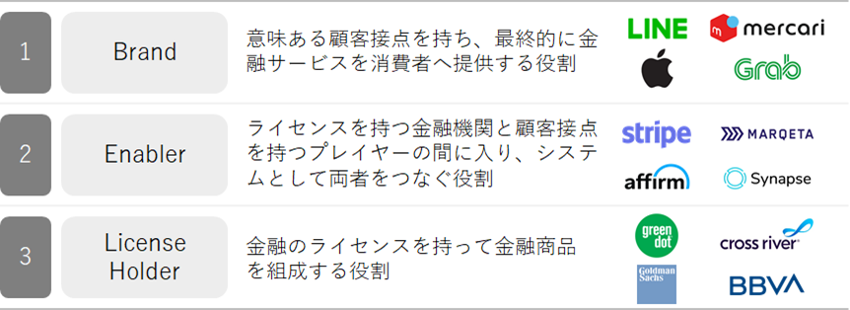

Embedded Financeでの登場人物の役割

Embedded Financeの登場人物は概要、下記の3者が想定されている。

出典:FinatextホールディングスCFO伊藤 祐一郎氏のNote

日本では、上記1のBrandに対し、2のEnablerと3のLicense Holderを兼ねるFintech企業がサービス提供する事例が生じてくると予想されている。他方、日本ではメガサービスが上記1~3すべての機能を内製化し自己完結型でサービス提供することも予想されており、この場合、Embedded Financeのエコシステムは育たないと考えられる。

▼最新の情報について詳しく知りたい方はこちら

「Embedded Financeの可能性と法的留意点」について詳しく学ぶ

- 寄稿

-

創・佐藤法律事務所斎藤 創 氏

代表弁護士

- 寄稿

-

創・佐藤法律事務所浅野 真平 氏

アソシエイト弁護士