事故や災害を未然に防ぐ、損害を最小限に抑える役割

柴田 実は、保険会社はデジタライゼーションの影響を非常に受けやすい産業といえます。当社の調査でも、19産業中で銀行と並びトップでした。デジタライゼーションの影響の受け方を比べると、銀行は決済のように既存の金融機関と新興のFinTech企業の主導権争いという構図になりがちな一方、保険会社は請け負えるリスクが増え、新しいビジネスフィールドが広がるとみています。

船曵 間もなく訪れる次世代通信規格「5G」の時代は、収集・活用できるデータ量が飛躍的に豊富になります。損害保険会社として今まで検討できなかったこと、または解決できなかったことに関するソリューションを開発・提供できる機会は確実に増えていくでしょう。商品開発や営業、システムなどのほか、経理といったバックオフィスの部門でも、デジタライゼーションによる業務変革のチャンスの存在を認識し、それを生かす心構えが求められます。

柴田 5Gは現状の4Gに比べると通信速度が速くなりますが、一般的には、スマートフォンに動画をダウンロードする時間が短くなるなど「上から下りてくる速さ」のイメージではないでしょうか。損害保険会社のビジネス拡大という観点では、むしろ「下から上に吸い上げる速さ」に注目しています。運転中の自動車や稼働中の工場のデータをボーンと吸い上げるスピードが極端に速くなるため、衝突事故が起きた5分前からの車載データを収集したり、工場の設備の劣化度合いを瞬時に把握したりするといったことが容易になります。

船曵 マイカーが普及すれば自動車保険、経済成長で住宅が増えれば火災保険といったように、損害保険会社は今までも時代の変化に合わせて様々なリスクを取ってきました。5Gが動き出し、ビッグデータの解析ができる時代になっていけば、社会の成長や変化を担保する「損害保険会社が取れるリスク」はもっと大きくなるでしょう。事故や災害が発生したから保険金を支払うだけでなく、ビッグデータを基に発生時期や規模を予測して未然に防ぐ、あるいは発生したとしても最小限の損害に抑える選択・判断が可能なように事前に情報のフィードバックを展開しておく。このような役割なども、今後の損害保険会社に期待されると考えます。

柴田 昨今、社会問題化している自動車のあおり運転を例に挙げると、ドライブレコーダーで運転中のデータを逐一収集していれば、トラブルの際も相手の非を立証できる安心感が得られます。さらにあおり運転に関するビッグデータを解析することで、「こういう動きの車はあおり運転の可能性が高いので注意」といった事前周知が図れるようになるでしょう。

船曵 事故が起きないようにする、または起きてしまった場合でも円滑に解決できるサービスや商品を提供する。これは仲介機能者である保険会社の社会貢献の一つの形と考えます。5G社会では、従来の損害保険会社の役割にとらわれるのではなく、データ分析で対応可能になったリスクの所在を見極め、それを低減するスキームを実現することが求められます。

柴田 デジタライゼーションの波をとらえて新しい保険にチャレンジする事例は海外でも増えています。フランスの保険会社アクサは、再保険やサイバーセキュリティを得意とする損害保険会社XLグループを買収し、中小企業向けに課題解決型のデータ分析事業や関連の保険販売に力を入れています。投資会社バークシャー・ハザウェイは、スタートアップ企業など、中小企業向け訴訟リスク対応などを含む安価なパッケージ型保険を売っています。また、あらゆるモノがインターネットにつながるIoTイノベーションを応用して顧客企業とネットワークを構築し、彼らの成長につながるデータの収集・分析を提供する仕組みを備えた企業向け保険も出ています。

様々な業界のデータを持つ損害保険会社ならではの仕組み

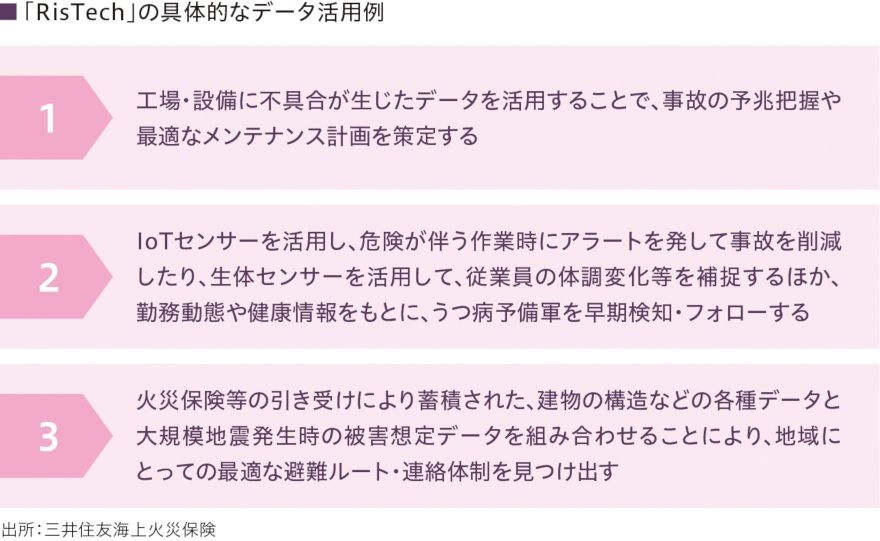

船曵 三井住友海上火災保険とアクセンチュアさんで2019年5月に提供を始めた新サービス「RisTech」は、保険という枠組みすら超えた企業向けサービスとも位置付けられるでしょう。近年、グローバル化や情報通信技術の進展、気候変動による自然災害増加などで企業を取り巻くリスクは多様化しており、ビッグデータや先端技術を活用した新たな防災・減災サービスのニーズが高まっています。RisTechでは、当社や提携先のデータサイエンティストが、自社で保有する事故データなどに加え、サービス提供先企業の保有データを含む様々な統計データを活用し、リスク分析やレポートの提供、リスクモデルの開発を行います。

柴田 当社はデータアナリティクスや先端技術の活用などに関する専門的な知見や人材を提供することによって、リスクの可視化・最適化やRisTechを活用します。

船曵 サービス提供開始直後から、様々な業界の企業から引き合いをいただいています。自社のデータに価値がありそうと思っている企業は少なくありません。しかし、実際にどう活用し、リスク分析に生かしたり価値を生むようにしたりすればよいか分からない。そこでRisTechを活用して、事故の予兆把握や課題解決につなげたいとの声をいただいています。

柴田 RisTechの主な対応テーマは、輸送プロセスの事故・破損原因特定や化学工場の事故予兆、ドローンによる保有不動産の腐食診断や工場設備のメンテナンス周期最適化、運転動向モニタリング、健康で働きやすい職場環境の整備から水害および地震の対応まで多岐にわたります。長年の自動車保険や火災保険の引き受けなどによって様々な業界の事故や災害のデータを持つ損害保険会社が主導したからこそできた仕組みといえるでしょう。

船曵 例えば、RisTechを活用して生産設備のメンテナンス周期を最適化したい企業があるとします。最適化すれば当社の保険料収入が落ち込むかもしれない。しかし私たちは、浮いた保険料で顧客企業が新たな投資を始めれば、当社にもリスクテイクするチャンスが出ると考えます。このようなケースが増え、企業の設備投資が盛んになれば、日本経済の底上げにもつながるでしょう。5G時代において、損害保険会社で働く者のやりがいの源泉はデータ分析にあります。当社は「損害保険会社はこうあるべき」という殻を打ち破り、最終目標である社会課題の解決まで見据えた上で、目の前の顧客企業が抱えるリスクを低減していきます。

- 寄稿

-

三井住友海上火災保険舩曵 真一郎 氏

取締役 専務執行役員

- 寄稿

-

アクセンチュア株式会社柴田 尚之 氏

執行役員 金融サービス本部

保険グループ グローバル統括