- 送金・決済分野を進化させる

- ビジネス×テクノロジー×デザインの融合

- 浸透効率の良いマーケティング手法の一手

- 人とテクノロジーの棲み分けが重要

- “お金を電子的に使うこと”を日常的にすることが最優先

- 相互サービスの互換性とチャネルごとの親和性が必須

- 情報がリアルタイムに反映される方式

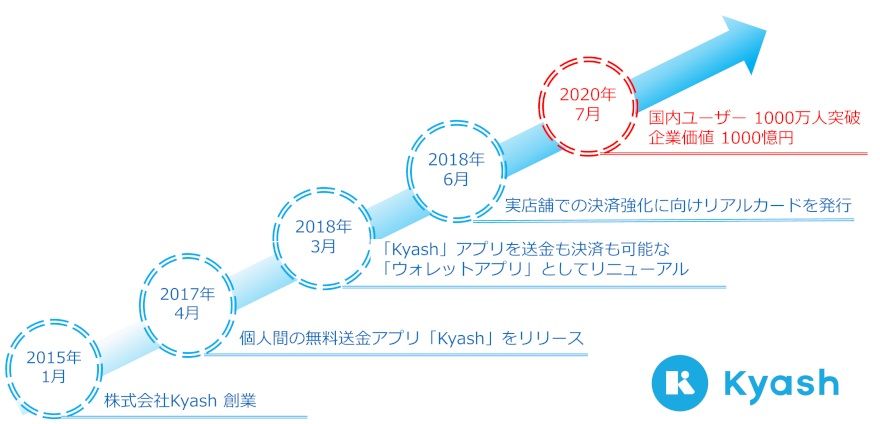

- キーワードは「1,000」

- 新しい口座の姿と、新たなユーザー体験の提供

送金・決済分野を進化させる

-Kyashを立ち上げた背景は?

鷹取:“モノ“や”情報“の移動がテクノロジーの進展とともにきわめて安価にかつリアルタイムに行われる時代になったが、お金の移動は今でもかなりコストと時間がかかる。お金の移動、価値の移動を進化させ、より人々の生活を豊かにしていきたいと今の事業を立ち上げた。

ここで言うお金の移動とは、銀行・クレジットカード会社が担っているような送金・決済といった消費者が日常的に行なっている価値の移動であり、テクノロジーの発展により、よりオンデマンドに行うニーズが高まっているのではないかと思っている。

この領域(送金・決済)を進化させるべくKyashを立ち上げた。

-鷹取氏が考える価値とは何なのか?

鷹取:お金のことを指しています。お金は感謝や応援、支援という気持ちの現れだと思っていて、流通するものは、厳密には現金ではなく、バリューのやりとりなので、「価値」と称しています。

お金の無色透明さは、人によっても価値は同じというところが普及した背景だと考える。何かポイントを提供するということではなく、いつでもどこでも、みんなが等しく信じる尺度としてお金は重要な要素だと思う。

銀行が担ってきたお金の移動をいきなりやるということではなく、まずはユーザー・消費者に新しい世界を体感してもらうことが重要だと思っている。どのように道を切り開いていくかということが、Kyashが行ってきた事業戦略そのものだと思っている。

ビジネス×テクノロジー×デザインの融合

-Kyashにおける経営理念、ポリシーとしていることは何ですか?

鷹取:ビジネスとテクノロジーとデザインの融合である。

意思決定や議論をしていく場にテクノロジーがわかる人物、クリエイティブがわかる人物がいて、それぞれの観点で考え抜かれた事業を作っていくことが非常に重要だと思っている。

最終意思決定者は誰であれ、すぐ軌道修正できるような環境でプロダクトを作ることが重要だと思っている。

-どのようなメンバーが活躍されていますか?

鷹取:今のチームはIT企業で働いていたエンジニアが多くおり、ユーザーや自分たちの生活の利便性を向上させることに価値を感じてチームに加わったメンバーが多数を占める。

僕らの未来の生活を作っていくというミッションを感じてもらえる方々が、同じチームでやっていけると思っており、そういった方々が仲間に加わって欲しい。

浸透効率の良いマーケティング手法の一手

-2018年6月にリアルカードを発行し、利用すると2%キャッシュバックの打出しをしているが、なぜ2%のキャッシュバックが可能なのか?

鷹取:スタートアップは認知度が低いので認知度を上げるため、広告等を活用した宣伝手法を使っている。どのようなやり方がよいかは、事業ドメイン、プロダクトによって違うが、スタートアップの多くは資金調達した多くのお金を広告宣伝費に投じている。

Kyashでは、1年ほどサービスを提供してきた経験や、消費者がカードを作る際に重視することは還元率であることを踏まえ、魅力的な還元率の打ち出し方ができれば極めて浸透効率のよいマーケティング手法になると仮説を立てた。

実際、広告を打たなくてもユーザーが自発的に広がっており、マーケティングコストとして2%キャッシュバックするという手法を使っている。

-認知されたら、2%キャッシュバックをやめてしまうのか?

鷹取:このプログラム(2%キャッシュバック)を実施していく方向性である。現在は翌月にキャッシュバックしているが、よりよい形のインセンティブを提供できるようであれば、そちらに切り替えることもあり得る。

人とテクノロジーの棲み分けが重要

-Kyashではどのようにテクノロジーを活用していますか?

鷹取:なるべく多くの領域にテクノロジーを活用していきたい。どのような部分にテクノロジーが介在すべきか、人が介在すべきかの領域を見極めつつ進めていけたらと考えている。

一つ例を挙げると、Kyashのアプリ内にカードの利用を停止できる機能がある。通常クレジットカードを紛失した場合、クレジットカード会社に電話しカード利用の停止をしていた。これには人が介在して本人確認をした上で停止できるメリットはあるが、電話が通じる環境いなければならないこと、即座に中止することが難しいことがデメリットであり、迅速に使用を停止が出来る点は、テクノロジーが勝ると思っている。

一方で、個別の相談など人の手を介した方がよい部分は人が担った方がいいと考える。テクノロジーを介す部分と人が介す部分を見極め、棲み分けをする必要があると思っている。

“お金を電子的に使うこと”を日常的にすることが最優先

-最近、大手企業が決済事業に参入しているが脅威と感じているのか?

鷹取:まずキャッシュレス連合としての共通ゴールである、国や消費者がより“お金を電子的に使う“機会を創出し、日常的な光景にしていくことが重要であると考えている。

実現しようとする世界は認知コストが極めて高く、(啓蒙コストを含めると)ベンチャー企業だけでは資金が賄いきれない。大企業が持つ経済圏を活かして参入することは、あるべき姿と思っており、自然な動きではないかと感じている。

「キャッシュレスが当たり前だよね。」といった、ユーザーのリテラシーをベースで底上げできることが非常にいいと思う。

相互サービスの互換性とチャネルごとの親和性が必須

-災害が発生するとキャッシュレス社会に対して批判的な意見が出るが、推進するプレイヤーとして考えるキャッシュレス社会のあるべき姿とは?

鷹取:近い未来、キャッシュレスは絶対来るべきだと思っている。

震災の時は現金を持っていた方がいいのではないかという見方がある一方で、、物理的に現金を持つことによって現金が流されることもあり得るので、そこは部分最適な問題かと思っている。

スマホの電池が切れて使えない、電波が繋がらなくてお金にアクセスできなくなることが起きた場合でも、銀行などに自分がアカウント持っていることを認証することができれば、デジタル端末に依存することなく自分のお金を引き出す、もしくは使用することができてくる。

一つ例を挙げると、某銀行は東日本大震災後、指紋認証でATMからお金を引出せる機能が即座に展開された。このようにデジタル端末以外での認証手段があれば、もっと自由にお金や資産にアクセスができる世の中になり、安心感が醸成できるのではないかと思う。

ただ、様々な場所でアクセスできる必要があるため、各サービスの互換性、チャネルごとの親和性が必須になってくる。

情報がリアルタイムに反映される方式

-鷹取氏が考える日本に合った決済手法とは?

鷹取:観点が2つあり、1つはユーザーに受け入れられるか。もう1つは、インフラとして共通化されるか、浸透しきるかの双方が揃わないと日本に合った決済手法を実現することは難しい。

国やリーダとなるポジションにあるような組織が「こうあるべき」、「こうゆうことをやっていく」というビジョンが明確にあると、それに沿いやすいと思う。

また、これからは”モノ”や”情報”の移動がリアルタイムになりつつあるなかで、お金の移動もリアルタイムになってくる。例えば、カードで決済をしたらすぐに利用明細が反映されて通知されるなど。よりお財布の感覚に近づいていくと思う。

情報はリアルタイムに反映され、何にどう使ったかわかることが即座にわかり、ライフスタイルと同期する。プリペイドカードは、「スマートな消費」「同期したライフタイル」ということで、市民権を得ることができれば存在が大きく変わるのではないかと思う。

Kyashはプリペイドカードであり、利用するにはクレジットカードを登録するかコンビニや銀行からチャージをする必要がある。従来型のプリペイドと少し性質が違うことから、海外ではこのようなカードを“プリペイドデビット”と呼んでいる。

デビット式でリアルタイムに履歴が反映される新しい形のカードとしてユーザーには捉えていただけたらと思っている 。

キーワードは”1000”

-Kyashはどのような姿を目指すしているのですか?

鷹取:2015年の創業時から”1,000”を一つのキーワードにしており、東京五輪が開催する2020年7月には国内で1,000万ユーザーは利用しているような普及を、企業価値としても1,000億円を越えているような事業を作ることを一つのマイルストンにスタートしている。周りの人が日常的に使っている存在になっていることを目指している。

現在はまず都心に住むデジタルネイティブな方々にKyashを使っていただきたいと考えている。スマホアプリを利用して送金や決済を行うことに抵抗がない層だ。近い未来には多くの方が日常的に使っていただけるサービスに成長させていきたい。例えば老人ホームにスマートスピーカーが置かれ、それにアカウントが連携しており祖父母が「孫ににお年玉5,000円送って」と言うと実際に送金されるということも実現していければと考えている。

新しい口座の姿と、新たなユーザー体験の提供

-今後Kyashはどのような展開をしていくのですか?

鷹取:我々は、お金の移動をもっと自由にするためのアプローチとしてプリペイド式を採用した。より適切な手段があれば採択していく。

今後は送金や決済のみならず、ユーザーのライフスタイルに寄り添ったサービスにしていきたい。銀行が担っていた領域でも、より利便性を高めて安全にサービスを提供できるようになれば必要とされてくる。ユーザーに寄り添ったバンキングの姿を目指していきたい。

もう少し先の話ではあるが、お金を自由に移動させられるという口座の概念が出来上がると、お金の移動、価値の移動は人同士の間だけでなくてもいいと思っている。例えば、絵画などの美術品にQRコードがあり、QRコードを読込むと投げ銭のように価値を送れるようになる。

Kyashでは価値移動の新しいインフラを作っていきたい。

- 寄稿

-

株式会社Kyash鷹取 真一 氏

Founder & CEO