事業承継とは

事業承継とは

事業承継とは、一般に、会社の事業の経営を後継者に引き継ぐことをいう。

事業承継は、動産、不動産、知的財産権などの資産を個別にではなく、「一定の営業目的のため組織化され、有機的一体として機能する財産(得意先関係等の経済的価値のある事実関係を含む。)」により営まれる営業的活動を行う存在としての会社を、そのままの形で承継させることにより、事業に認められるゴーイングコンサーン(going concern)の価値を損なうことなく存続させることができるのであり、社会的にも意義が認められるといえよう。

事業承継の方法とメリット

① 親族内承継

現経営者の子をはじめとした親族に承継させる方法である。

一般的に他の方法と比べて、内外の関係者から心情的に受け入れられやすいこと、後継者の早期決定により長期の準備期間の確保が可能であること、相続等により財産や株式を後継者に移転できるため所有と経営の一体的な承継が期待できるといったメリットがある。

② 役員・従業員承継

「親族以外」の役員・従業員に承継する方法である。

経営者としての能力のある人材を見極めて承継することができること、社内で長期間働いてきた従業員であれば経営方針等の一貫性を保ちやすいといったメリットがある。

③ 社外への引継ぎ

M&Aにより承継を行う方法である。

親族や社内に適任者がいない場合でも、広く候補者を外部に求めることができ、また、現経営者は会社売却の利益を得ることができる等のメリットがある。

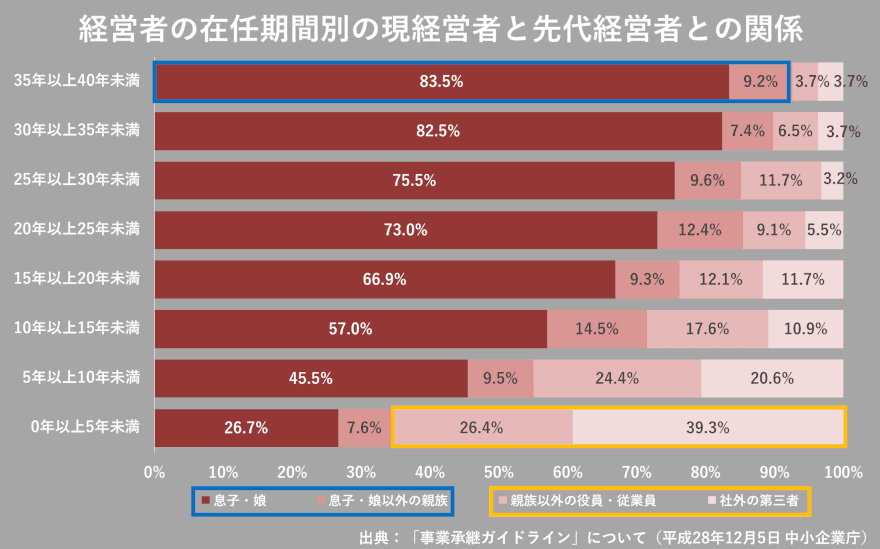

近時における事業承継の動向

近年の事業承継において、親族内承継の割合が急減し、親族以外の役員・従業員や社外の第三者といった親族外承継の割合が急増している。

その中でも、社外の第三者への承継、つまりM&Aを行った事業承継の割合が多くなっており、今後も社外の第三者への承継が増加していくことが考えられる。

事業承継ガイドライン(平成28年12月)を参照。

金融機関に事業承継の支援を促す金融庁

金融庁は、中堅・中小企業経営者の高齢化が進行している中で、後継者確保が困難等の理由で廃業を選択する事業者が増えていることから、平成30年9月26日に公表した「変革期における金融サービスの向上にむけて~金融行政のこれまでの実践と今後の方針~」において、事業承継について触れている。

円滑な事業承継に向けた支援を行えるように、金融機関と事業引継ぎ支援センターの連携強化や、「経営者保証に関するガイドライン」の更なる活用促進として金融機関の取組状況が顧客に広く認識されるよう、事業承継時における活用実績を含めた自主的な開示等の金融機関による取組みの見える化を促している。

【保存版】M&Aとは?担当者が押さえておくべき基礎知識を解説

事業承継M&A案件を進めるうえでの留意点

金融機関において売主は、事業承継M&Aの売主に対してアドバイスすることもあれば買主にアドバイスすることもあろう。事業承継M&Aを現実に進めていくうえでは、どちらにつくかでサポートの方法にも大きな違いが生じてくる。

すなわち、多くの事業承継M&A案件の売主は後継者不足に悩む実業者であり、M&Aに携わるのは初めてであるという場合がほとんどであるのに対し、買主は、地域の有力企業を取り込んでカバー地域・領域を一気に拡張しようとする大企業や、てこ入れや同種企業の統合によるシナジー後のエグジットを企図する投資ファンドであるようなケースも多く、M&Aについての知識、経験値について売主・買主間で大きな格差が存在する。

売主のアドバイザーとしては、売主に対してM&Aの進め方を丁寧に説明する必要があるのはもちろんであるが、M&A契約において通常規定される条項であっても一般の商取引に関する契約においては見ることがない条項(それらの多くは、買主のプロテクションとして入れられるものであり、売主にとっては負担となるものである)について、売主が拒否反応を示すことがある。

その場合、交渉においてそれらの存在自体すら否定するのであれば、買主としては現在のM&Aプラクティスからすればスタンダードを遥かに下回るプロテクションしか図られないことになり、ひいては取締役の善管注意義務等に反することにもなりかねないとして、案件をそれ以上進めることが困難となることが予想される。

そのため、売主アドバイザーの立場としては、それらの条項の内容、存在の合理性を売主に納得してもらったうえで、その詳細について適切な交渉を行うべきこととなろう。それらのM&A契約における条項としては、以下のようなものが挙げられる。

条項① 「表明保証」

M&A契約において売主は、対象会社の事業に関する各種事項の事実関係や権利関係について表明保証をすることが求められる。

条項② 「前提条件」

M&Aの実行には前提条件が付され、その中には表明保証が正確であることや義務の遵守・履行のほかに、案件に応じた様々な前提条件が付されることが買主から要望されることがある。

条項③ 「補償」

契約上の義務違反や表明保証の違反があった場合には、それによって買主が被った損害等を売主が補償する。

また、逆に、売主のアドバイザーとしては、通常のM&Aプラクティスに従えば規定されているべき売主のための条項が規定されているかどうかをチェックすることも重要である。そのような条項例としては、以下のようなものが挙げられよう。

条項例① 「表明保証における限定」

売主としては、表明保証の内容に合致していない事態があるのであればそれを表明保証の範囲から除外し、また、表面保証に重要な点に絞った限定や売主の認識の限りにおける限定などを加えたりすることによって、責任の軽減を図る。

条項例② 「補償の上限、下限、期間制限」

契約上の義務違反や表明保証違反があった場合の効果として、買主は売主に対して補償請求をすることができるが、M&Aプラクティスにおいては、売主のリスクを一定程度限定する趣旨で、補償の範囲の上限(及び時には下限)、ならびに補償請求ができる期間を制限することが行われる。

条項例③ 「クロージング後の解除不可」

債務不履行があったときなどには通常民法や契約条項に従い契約の解除が認められるが、M&Aプラクティスにおいては、いったんM&Aが実行された後は契約の解除を認めないことを契約上規定し、実行後は補償の問題として解決することが一般的である。

事業承継の対象会社における法的問題点

事業承継M&Aの対象となるような会社においては、オーナー及びその一族によって長年閉鎖的な状況で運営されてきたような場合が多く、法的なコンプライアンス意識が徹底されていない事例が散見される。

アドバイザーとして理解しておくべき、事業承継M&Aにおける法務デュー・ディリジェンスで多く発見されるいくつかの事象及びそれらへの対応について、以下概観する。

法的問題点① 「株券交付を欠く株式譲渡」

株券発行会社において株式を譲渡する場合、株券の交付がその有効要件とされている(会社法128条1項)。

事業承継の対象会社においては、そのような法令の定めが必ずしも理解されておらず、さらに社歴の古い会社においてはこれまでの株式譲渡の際にどのような態様にて株式譲渡が行われたかもはっきりとしない場合も多い。

株券交付が行われていない又は行われたかはっきりしない過去の株式譲渡がデュー・ディリジェンスの過程で発見された場合、買主のアドバイザーとして、最も根本的な治癒方法は、それらの株式譲渡について改めて株券交付を行うことである。

もっとも、たとえば当該取引における譲渡人・譲受人がすでに他界している場合や、そのような取引が過去に遡ると数多くあり逐一株券交付を行うことが現実的に難しい場合、さらには、そもそも設立以来の株式の来歴を完全には解明できず、どのような株式譲渡があったかすら特定できないような場合もありえよう。

株券不発行会社にしてもその後の株券不交付のリスクを低減することができるにとどまり、過去の不交付の瑕疵を治癒することはできない。

そうすると買主のアドバイザーが求める対応としては、売主が株式を有効に保有していること、すなわち、それまでの株式の来歴に株券不交付による株式譲渡の無効の瑕疵がないことについて表明保証を取り、場合によってはそのような基本的表明保証については補償請求額の上限を設けず、請求期間も無制限とするような特別のプロテクションを設けることが考えられる。

しかし、万一過去の一部の株式譲渡が無効となる事態が発生した場合には、(補償はされるとしても)株式の全部取得による完全子会社化という買主の意図は達成されないことになるのであるから、リスクに厳格な買主の場合には、いわゆるディール・キラーになることも考えられる。

そのようなリスクを回避するために、会社分割による事業の取得などにスキームを変更することもひとつの方法として考えられる。このようなスキームにおいても、会社分割を承認する株主総会においては、本来株主であるはずの者に対して招集通知が行われておらず、手続的瑕疵によって当該株主総会決議の無効原因となりうると考えられるが、無効の訴えは提訴期間が6ヵ月間に限定されるので、リスクを限定する効用は果たすものと思われる。

法的問題点② 「名義株」

平成2年商法改正前は、会社の発起人は7名以上必要とされていたため、それ以前に設立された会社においては、発起人の頭数を7人以上そろえるために、第三者(名義株主)から名目的に名義を借りて発起人としつつ、出資は実質創業者が行うなどの対応が行われていた。設立後も、名義株主の名義変更が行われず、そのまま放置されていたような場合には、名義株主と名義借用者とのかい離が生じていることになる。

現在の売主が対象会社の発行済株式すべてを有効かつ適法に保有しているかどうかを判断する上では、過去の名義株主の真の株主が誰であったか(名義株主か、名義借用者か)が問題となる(仮に本来名義株主が真の株主であったとすれば、売主が対象会社の発行済株式の100%を保有しているというためには、名義株主から売主への株式譲渡の手続が適切・適法に行われている必要がある。)。

従前、他人の名義を借用して株式を引受けた場合、名義貸与者(名義株主)が株主となるとする形式説と、名義借用者(実質上の引受人)が株主となるという実質説の対立があったが、判例上は最高裁判決によって実質説が確定したとされているところ(最二小判昭和42年11月17日)、「実質上の引受人」が誰であるかの判断においては、払込資金の負担者、名義貸与者と名義使用者との関係及びその間の合意の内容、株式取得の目的、取得後の利益配当金・新株等の帰属状況、名義貸与者及び名義借用者と会社との関係等を総合して判断すべきであるとされている。(※)

上記のように多くの要素を総合的に勘案した判断となるため、デュー・ディリジェンスにおいて「実質上の引受人」が誰かを明確には判断できず、名義上の株主(又はその相続人)から株主たる地位の主張をされ、それが認められるリスクが否定できないものと考えられる場合も出てこよう。

その場合、買主のアドバイザーとしては、売主が、過去の名義株主(又はその相続人)から、過去名義上の株主として取り扱われたことがあるものの、売主に対し名義を貸与しただけであり、これまでも現在も自己は対象会社の株主でないことを確認し、株主としての権利主張は一切しないこと等について、確認書を取得するよう求めることが対応策の一つとして考えられるが、過去の名義株主及びその相続人の人数が相当数に上るような場合には、全員から確認書を取得することは現実的には困難であろうと思われる。

そのため、M&A契約において、売主が対象会社の発行済株式のすべてを有効かつ適法に保有していること、及び、売主が対象会社の発行済株式のすべてを保有していることについて、第三者から何らの請求、クレーム等もなく、またその発生するおそれも、請求、クレーム等の原因となる事実もないことについて、売主に表明保証させることが考えられる。

判例タイムズ884号55頁 参照。

法的問題点③ 「関連当事者間取引」

事業承継M&Aの対象となる会社においては、長年創業者一族による支配が行われ、時には相続対策に利用されていた場合もあるなど、公私の境界線があいまいになっている事例が散見される。たとえば、対象会社と、個人としてのオーナーもしくはその親族やそれらによって実質的に支配されている会社(以下「関連当事者」という。)との間で、賃貸借契約や業務委託契約などの取引が行われ、関連当事者からの不動産の賃貸やサービス提供などに対する対価が支払われていることがある。

買主のアドバイザーとしては、デュー・ディリジェンスにおいては、そのような取引を洗い出して、売主にそれら以外には関連当事者間取引がないことを契約上表明保証させるとともに、そのような関連当事者取引が対象会社の運営にとって必要か、必要としても対価などの取引条件が適正であるかについて検証することが必要になる。

対象会社の運営にとって必要ない場合には、当該取引の解消をクロージングの前提条件とすることが考えられるだろうし、必要としても対価などの取引条件が適正でない場合には、契約変更を行うことをクロージングの前提条件とすることが考えられる。

事業承継M&A契約における論点

論点① 「売主が複数存在することによる問題点」

事業承継M&Aにおいては、売主が一人、すなわち一人が発行済株式すべてを保有しているのではなく、一族によって保有していたり、長年の歴史の中で相続が発生したり、また取引先や従業員等の関係者に対して株式が発行又は譲渡されたりして、複数名によって株式が保有されている場合も多い。

買主としては、発行済株式すべてを取得して完全子会社とし、自由な会社運営を行うことを企図することが多いであろうから、その場合これら複数株主が保有する株式すべてを譲り受けようとすることになる。

その場合に、株主が相当数に上るような場合には、すべての株主との間で株式の譲り受けの交渉を行う労力は相当であり、また株主ごとに譲受条件が異なることは避けたいために、大株主(対象会社の現代表であるようなことも多かろう)にその他株主が保有する少数株を集約してもらって、当該大株主との間での100%株式の相対取引で株式を譲り受けることが考えられる。買主にとってみればこの方法は簡便であるが、本当に売主がその他株主すべてからきちんと株式を買い集めることができるか不安が残る面もある。

他方、売主からみれば、買い集めにかかる労力もさることながら、買主に対する全株式の譲渡契約において、対象会社についての一定の表明保証をし、また表明保証違反があった場合の補償を行うことが定められる場合に、本来であれば、従前の保有持株割合分のリスクに限り負担するだけだったはずが、対買主との関係では全株式についてのリスクを負担することになってしまう。

その点を踏まえて、論理的には、買い集め対象となるその他株主からの株式譲渡契約の内容を、自らと買主との間の株式譲渡契約とパラレルにしてリスクを転嫁していくことが考えられるが、その他株主すべてがM&A契約の内容を十分に理解し納得してくれるかは不明であり、場合によっては表明保証等が規定されない簡易な株式譲渡契約によって譲り受けることも考えられるだろう。

また、パラレルな株式譲渡契約を締結できたとしても、自らが買主に対して補償を行った場合に各その他株主から按分相当の補償をまた受けるために裁判等を経なければならずまた必ず勝訴できるとは限らないため、その分リスクを負担することになる。

論点② 「取りまとめ役の存在」

事業承継M&Aにて特に売主が多数にのぼり、かつ経営への関与がほとんどなかったり、自己が株主である意識すら乏しい売主が存在したりするような場合に、売主の代表者として、いわゆる「取りまとめ役」が登場してくる事例も多い。

取りまとめ役となった売主が他の売主の売却意向、譲渡価格・条件への同意を取り付けてくれるのは、数多くの売主を特定して各々と協議し合意を取り付けてくることが容易ではない買主としては非常に助かる話ではあるが、きちんと全ての条件を完全に把握されたうえでの他の売主からの同意の取得を行っているのかは、そのプロセス等について慎重な検証が必要であろう。

とりわけ、同意を得ているからということで、株式譲渡契約書への署名も、委任状をもってその取りまとめ役が代理人として行ってくる場合があるが、委任状が十分な理解のもとに作成されたものであるか、契約書規定の各条件がきちんと理解をされているかなど、後にたとえば錯誤による無効や、さらには委任状の偽造等によって、取引が無効と主張されることがないよう、確認の方策を講ずることが重要である。

おわりに

現在、増加の一途を辿る事業承継M&Aであるが、対象会社や売主において法令やM&Aプラクティスへの理解が不足しているために、解決すべき論点は通常のM&Aに比べても多く生じるように思われる。

そのため、売主・買主それぞれのアドバイザーはこれらへの十分な理解と当事者への丁寧な説明をもって、案件を良い方向に進める重要な舵取りをすることが期待される。

- 寄稿

-

アンダーソン・毛利・友常法律事務所龍野 滋幹 氏

パートナー弁護士

ニューヨーク州弁護士