- M&Aの意義・目的等

- M&Aの手法と手法選択時の留意点

- M&Aのプロセスの概要

- M&Aのプロセス① 相手方候補の選定

- M&Aのプロセス② 秘密保持契約の締結

- M&Aのプロセス③ 基本合意書の締結

- M&Aのプロセス④ デュー・ディリジェンス(DD)の実施

- M&Aのプロセス⑤ 最終契約の締結(サイニング)

- M&Aのプロセス⑥ M&A取引の実行(クロージング)

- M&Aのプロセス⑦ PMI(Post Merger Integration)

- 最後に

M&Aの意義・目的等

(1) M&Aとは

M&Aとは、Mergers & Acquisitions(直訳すると、「合併と買収」)の略であり、法令上具体的な定義があるわけではないが、一般に、ある会社の株式又は事業を他の当事者が譲り受けたり、ある会社の事業を他の当事者の事業と統合したりする取引をいう。

(2) M&Aの主たる目的

M&Aの主たる目的の一つは、経営の効率化である。市場の飽和やビジネスのグローバル化を背景に激化する競争の中で企業が存続していくためには、経営を効率化する必要がある。経営の効率化は、「選択と集中」、すなわち企業が成長し得る得意分野については経営規模の拡大を図る一方、競争力の低い非効率・不採算な分野からは撤退することを通じて行われるが、そのための手段の一つとしてM&Aが用いられる。

また、M&Aは、企業の成長を企図する場面において、「時間を買う」戦略として用いられることも多い。企業が経営規模の拡大を図る際、商圏の拡大や新規事業を一から立ち上げるより、既存の企業との間でM&Aを行う方が、経営規模拡大のスピードを格段に上げることができる。その際、複数の事業を結合させることにより、各々が単独でビジネスを行う場合の価値の合計よりも大きな価値(シナジー)を生み出すことも期待できる。

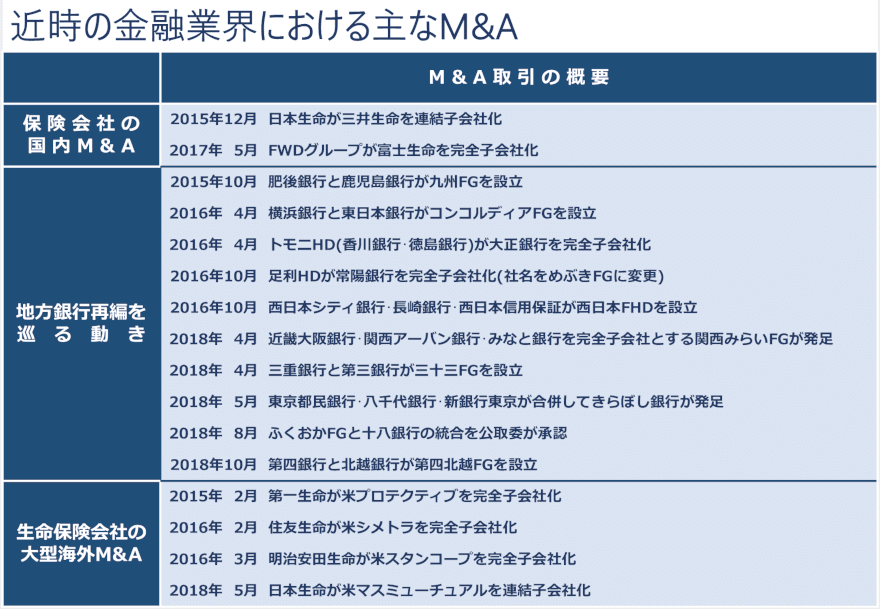

(3) 近時の金融機関におけるM&A事例

国内市場の飽和や業務効率化の必要性等を背景に、近時、金融業界においてM&Aが活発に行われている。近時の金融業界における主なM&Aは、報道ベースで別表の通りである。

報道ベースでは、例えば、保険業界で、2015年12月に、日本生命が公開買付けを通じて三井生命株式の約83%を最終的に取得し、同社を連結子会社化した。2017年5月には、パシフィック・センチュリー・グループの保険事業部門であるFWDグループが、アメリカン・インターナショナル・グループ・インク(AIG)から、富士生命の全株式を取得し、同社を完全子会社化している。

また、銀行業界では、近年地銀統合が多く行われている。その中には、ふくおかフィナンシャルグループと十八銀行の統合など、公正取引委員会から承認を得るのに相当な期間を要したものもあった。

さらに、生命保険業界では、大型の海外M&Aが相次いでいる。報道ベースでは、2015年2月に、第一生命が米プロテクティブを買収額約6000億円で完全子会社化したのを皮切りに、2016年2月には、住友生命が米シメトラを買収額約4700億円で、同年3月には、明治安田生命が米スタンコープを買収額約6200億円で、それぞれ完全子会社化した。その後も、本年5月、日本生命が米マスミューチュアル株式の約85%を約1040億円で取得し、同社を連結子会社化するなど、大型の海外M&Aが活発である。

M&Aの手法と手法選択時の留意点

以下では、M&Aに関する基礎知識として、M&Aの手法とそのプロセスについて概観する。

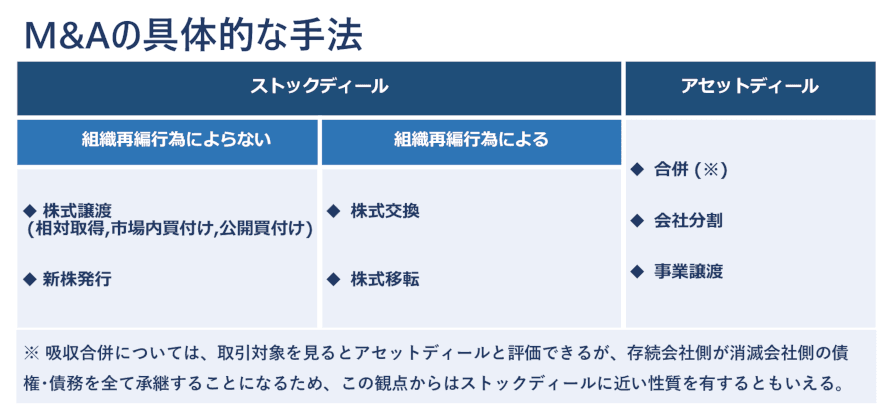

(1) 取引対象に着目した分類

M&Aの具体的な手法については様々な視点からの分類が有り得るが、買主が取得する対象を何にするかという観点からは、ストックディールとアセットディールとに大別することができる。ストックディールとは、事業を構成する個別の財産が帰属する箱としての法人(対象会社)の株式を取得の対象とする取引(したがって、売主となる主体は対象会社「の株主」と整理される取引)であり、アセットディールとは、事業を構成する個別の資産・負債等の財産を直接取得の対象とする取引(したがって、売主となる主体は対象会社自身と整理される取引)である。

ストックディールでは、買主からすれば、対象会社全体を丸ごと(箱ごと)取得することになる。そのため、対象会社が抱えるリスクについては、当事者が取引の主眼としていた事業に関連するものであるか否かを問わず、原則として、買主側に全て移転することになる。他方、アセットディールでは、買主側が取得する資産・負債を取捨選択することにより、当事者が取引の対象とした事業に直接関連しない対象会社のリスクを買主側が承継することを回避することが原則として可能となる。しかし、対象資産・負債等と対象外資産・負債等の切り分けが困難である場合等、個別の資産・負債等の財産の譲渡では企図した事業の譲受けが困難な場合も存在する。

なお、上記の各手法よりも緩やかな取引手法として、業務提携とジョイント・ベンチャー(合弁)がある。業務提携では、株式や事業の移動は想定されず、取引当事者は、互いの独立性を維持したまま、業務上の共同体制を構築する。一方、ジョイント・ベンチャーでは、複数の企業が互いに出資し合い、新会社を立ち上げるなどの方法で共同事業を行うことになるものの、共同事業開始後も、取引当事者は独立の企業グループとして存在し続ける。そのため、ジョイント・ベンチャーは、上記の各手法と業務提携の中間に位置するM&Aの一手法といえる。

(2) 取引対価に着目した分類

M&Aの手法を選択する際、取引対象を何にするかという点に加えて検討を要するのが、買主が売主に対して取引の対価として何を支払うかという点である。日本においては、株式交換、合併等の組織再編行為によるM&Aでは株式が対価として用いられることも多いが、株式譲渡等の他のM&Aでは取引対価として現金が採用されるケースが多い。

取引対価として現金を選択した場合、買主は、必要に応じて買収資金を調達する必要がある。手元資金がない場合には、借入を行うことによって買収資金を調達することになるが、その場合には負債比率が上昇し、過度な調達を行うと財務状況が悪化するというデメリットがある。しかし、新たに株式を発行することはないので、株式の希釈化は生じない。

他方、取引対価として株式を選択した場合には、買主は、買収資金を調達する必要はないが、既存株式が希釈化される。また、株式対価を採用する場合に特有の問題として、株式発行に関する国内外の規制が及ぶ点が挙げられる。具体的には、会社法上の有利発行規制や現物出資規制、金融商品取引法上の発行開示規制、米国証券法上の発行開示規制(Form F4による登録)等の規制が及ぶ可能性がある。なお、産業競争力強化法上の事業再編計画又は特別事業再編計画の認定を受けた会社が、公開買付け又は相対取得の方法で対象会社の株式を取得し、その対価として自社株式を発行する場合には、会社法上の有利発行規制や現物出資規制等は適用されない。

日本企業の自社株対価M&Aについては、これをさらに促進することを目的に、現在開催されている法制審議会会社法法制部会において、株式交付制度の導入が検討されている。当該制度の詳細については、別稿「会社法改正における株式交付制度とは~経緯・目的・概要」を参照されたい。

M&Aのプロセスの概要

(1) M&Aのプロセスの概要

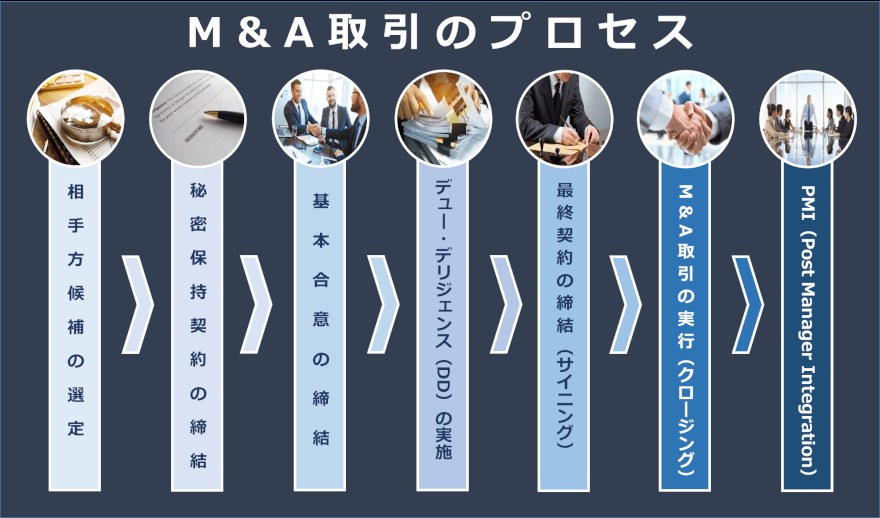

M&A取引のプロセスは案件ごとに多様であるが、以下のようなプロセスを経ることが多い。

以下では、各プロセスの概要を解説していく。

M&Aのプロセス① 相手方候補の選定

売主が買主候補者の募集を開始する場合、売主又はその起用するフィナンシャル・アドバイザーが、ティーザー(売主や対象会社・対象事業の概要を記載した書面)を用いて買主候補者を募集することがよくある。その後、ティーザーに対して反応があった相手方の中から、事業内容、事業規模、取引先等を考慮して買主候補者を絞り込んでいく。

他方、買主の側がM&Aを検討する場合、買主は、自社との事業シナジーの程度、財務の健全性、買収価格の概算評価、買収の実現可能性等を評価した上で、対象会社・対象事業の絞り込みを行う。

M&Aのプロセス② 秘密保持契約の締結

M&Aについての検討過程では、当該検討が行われているという事実自体の機密性が高い上、そのプロセスにおいて開示される対象会社・対象事業の内容や財務状況に関する情報等も機密性が高いことが通常である。そのため、デュー・ディリジェンス等による情報開示に先立って、M&Aの当事者間で秘密保持契約が締結されることが通例である。

秘密保持契約では、一般に、秘密情報の定義、秘密情報の第三者に対する開示の制限、秘密情報の目的外使用の禁止、秘密情報の返還・破棄等に関する条項が規定される。

なお、M&Aの当事者が同業他社であるなど競争関係にある場合には、当事者間で行われる情報交換・情報共有等がガン・ジャンピングにあたらないかという点に留意する必要がある。ガン・ジャンピングとは、公正取引委員会等の競争当局に対する届出が必要となるM&Aにおいて、当該取引の当事者が、所定の待機期間満了前に、実質的に統合と同視される行為を先取りして行うもので、競争法上、違反行為とされている。

当事者間に事業上の競争関係がある場合、競合企業間では通常共有されることのない情報(例えば、原料の仕入価格、競合商品の販売価格・取引条件、顧客等の競争上重要な情報がこれに該当し、一般に「センシティブ情報」と呼ばれる。)を、M&Aの準備段階で遣り取りすることは、ガン・ジャンピングに該当し得る。そのため、M&Aの当事者が競争関係にある場合には、ガン・ジャンピングに該当すると判断される可能性を可及的に低減させるべく、競合事業の営業や販売活動に従事しない者・これらについての意思決定に影響を及ぼさない者から構成される「クリーンチーム」を組成した上で、当該クリーンチームの構成員以外にはセンシティブ情報が共有されない仕組みを構築する必要がある。

M&Aのプロセス③ 基本合意書の締結

基本合意書とは、最終契約の締結に先立ち、協議・交渉の中途段階において必要に応じて締結されるものをいう。M&Aの当事者は、基本合意書についての交渉過程でそれぞれが最低限合意したい事項について協議し、相手方から当該M&Aに関する一定のコミットメントを得ることにより、早期にM&A取引の成立可能性を見極めることができると共に、相応のコストを投下した後に相手方から安易に案件が撤回されることによって当該コストが無駄になるという事態の回避を一定程度図ることができる。

基本合意書では、一般に、M&A取引の想定ストラクチャー、対価や対象会社・対象事業に従事する役職員の処遇等の基本的条件、M&A取引実行までのスケジュール、デュー・ディリジェンスの実施、独占交渉権、秘密保持義務等が規定されることが多く、独占交渉権、秘密保持義務等の一部の条項を除いて、法的拘束力を有しない旨を明示することが多い。

M&Aのプロセス④ デュー・ディリジェンス(DD)の実施

デュー・ディリジェンス(DD)とは、M&Aの当事者(通常は主に買主側)が、対象会社・対象事業に関する情報を収集・分析・検討する手続であり、事業・法務・税務・会計等の観点から実施されることが多い。

M&Aの当事者(通常は主に買主側)は、デュー・ディリジェンスを通じて、対象会社・対象事業の内容、M&A取引実行に必要な手続、M&A取引実行の支障となる事象等を把握し、対象会社・対象事業の価値評価や対価算定の基礎となる情報等を入手する。その上で、そもそも当該M&Aを行うべきか、どのようなストラクチャーを用いるか、適切な対価と取引条件は何か、当該M&Aに伴うリスクは何かなどを判断することになる。

M&Aのプロセス⑤ 最終契約の締結(サイニング)

M&Aの当事者は、デュー・ディリジェンスの結果を踏まえ、また、相互の検討・交渉等を経て、最終的にM&Aの実行その他の諸条件を確定し、法的な拘束力を有する合意として最終契約を締結する。

最終契約の内容は、取引手法や個別の案件における取引条件に応じて様々であるが、例えば、非上場会社である対象会社の株式を譲り受ける手法によるM&A取引の場合、当該M&A取引の最終契約(株式譲渡契約)においては、株式譲渡の合意、譲渡代金及び価格調整、表明及び保証、クロージング前の義務(誓約、コベナンツ)、クロージングの前提条件、株式譲渡の実行、クロージング後の義務(誓約、コベナンツ)、補償、契約の終了及び解除、一般条項等が規定されることが多い。

このうち、表明及び保証、義務(誓約、コベナンツ)、クロージングの前提条件、補償について、それぞれ若干の説明を加える。

まず、株式譲渡契約における表明及び保証は、契約の一方当事者が、他方当事者に対して、一定の時点において一定の事項が真実且つ正確であることを表明し、保証するものである。その対象は、契約当事者が有効に設立されていること、法的に有効に契約を締結する権限を有していることなど、契約当事者に関する事項から、対象会社の組織・株式・契約・資産・知的財産権・労働関係・許認可・法令遵守・訴訟紛争・環境等に関する事項まで、多岐に渡る。

次に、義務(誓約、コベナンツ)とは、M&A取引に付随・関連して、契約の一方当事者が他方当事者に対して一定の行為又は不作為を約する合意である。例えば、クロージング前の義務として、売主・買主の双方がクロージングのために必要な手続を履践すること(競争法上のクリアランスの取得、会社法所定の手続やデュー・ディリジェンスの過程で判明したM&A取引実行に必要な手続の履践等。金融機関のM&Aでは、クロージングに先立ち、金融庁長官からの認可の取得等、業法上求めらる手続を履践する必要もある。)や、売主が対象会社の経営・資産・組織等を変更せず、対象会社をしてその事業を通常の業務の範囲内でのみ行わせしめること等が定められる。また、デュー・ディリジェンスの過程で判明した取引実行の支障となる事項の治癒を売主のクロージング前の義務として定めることもある。

そして、クロージングの前提条件とは、各当事者が株式譲渡を実行する義務(買主側の義務としては主に譲渡代金支払義務、売主側の義務としては主に株式譲渡義務)の履行の前提条件であり、当該条件が充足されない限り、当該当事者は上記義務の履行を免れることができることになる。通常、契約相手方による表明・保証事項の真実性・正確性やクロージング前の義務の遵守は、クロージングを行うための前提として必要ないし重要なものであるため、クロージングの前提条件としても規定されることが多い。

また、対象会社の事業等に重大な悪影響(Material Adverse Change)を及ぼす事由が発生した場合に、買主がクロージングを拒むことができるよう、このような事由の不発生が買主のクロージングの義務履行の前提条件として規定されることもある(いわゆるMAC条項)。

最後に、補償とは、契約の一方当事者による表明・保証事項が不実又は不正確であった場合や、契約上の義務違反があった場合に、他方当事者が被った損害等を補填・賠償する旨の合意であり、個別案件ごとに、その範囲、期間、方法等が詳細に定められる。

例えば、(特に、契約の一方当事者による表明・保証事項が不実又は不正確であった場合の)補償額の上限・下限を設定したり、補償期間を一定期間に制限したりする他、デュー・ディリジェンスの過程で発見された瑕疵に起因する損害等については、特別補償条項を設けて通常の補償条項とは別に定めることもある。

M&Aのプロセス⑥ M&A取引の実行(クロージング)

最終契約において企図されたM&A取引を実行することをクロージングという。

例えば、株式譲渡の場合、売主が行う対象会社株式の譲渡(株券発行会社の場合には株券の引渡)と買主が行う譲渡代金支払が、クロージングにおける当事者の行為の中心的な内容となる。

最終契約において初めて定められるクロージング前の義務及びクロージングの前提条件は、その履行・成就に相応の期間を要するものが多く、そのため、クロージングは、最終契約の締結(サイニング)後、一定期間の経過後に実施される旨定められることが多い。

M&Aのプロセス⑦ PMI(Post Merger Integration)

M&A取引実行後の経営統合作業を、一般にPMIと呼ぶ。PMIは、M&A取引の検討の過程で計画したシナジーを実現していく過程であり、その意味ではM&A取引の実行が大きな意味での当該M&Aの本格的なスタートといえる。

どのような点を重視してPMIを実施していくかは、M&A取引における当初の目的によって様々であるが、一般に、組織・人事諸制度・システム等のハード面と、企業文化等のソフト面の両面から、新体制の確立に向けた見直しを実施していくことになる。

なお、対象会社・対象事業が売主(グループ)からその運営上必要なサービスの提供を受けている場合(典型的には、システム、会計・人事等に関連するサービス、IPライセンス等の提供を受けているような場合)に、対象会社・対象事業がM&A取引の実行後直ちにこれらのサービス等の提供を受けられなくなると、その事業の継続に著しい支障を来す場合がある(一般に「stand-alone issue」と呼ばれる。)。

このような場合には、M&A取引の実行後における対象会社・対象事業の円滑な継続を確保するべく、M&A取引の実行までの間に、(対象会社を含む)M&Aの当事者間で、Transition Service Agreement(提供するサービスの内容その他の条件の詳細を定める移行期間サービス契約)が締結されることが少なくない。

最後に

以上、近時の金融機関におけるM&A事例を紹介するとともに、M&Aに関する基礎知識として、M&Aの手法及びそのプロセスについて概観した。

M&Aに関しては、その実施に向けて検討すべき事項が複雑かつ多岐に渡る一方、限られた時間の中でこれらを検討していかなければならないケースが少なくない。

そのため、M&Aに実際に関与するにあたり、その手法やプロセスに関する大枠のイメージを事前に持っておくことは、当該M&Aを円滑に進める上で有用であると思われる。本稿がその一助となれば幸いである。

- 寄稿

-

西村あさひ法律事務所志村 直子 氏

弁護士

- 寄稿

-

西村あさひ法律事務所高木 智宏 氏

弁護士

- 寄稿

-

西村あさひ法律事務所大塩 春佳 氏

弁護士