我が国のCO2排出量と鉄鋼業界

2019年度の日本のCO2排出量は、約11億794万トンとなっていた。これは世界で第5位である(※1)。第1位は中国、第2位はアメリカ、第3位はインド、第4位はロシアとなっており、人口対比で考えると、我が国のCO2排出量は多いと言わざるを得ない。

CO2排出量の算定方法には、「直接排出」と「間接排出」の2つがある。「直接排出」は、排出されるCO2を「作った側」、すなわち実際に燃料・原材料等を燃焼させ、CO2を排出する製油所・発電所等を起点に算出するものである。また、「間接排出」は、排出されるCO2を「使った側」、すなわち、各部門で使用されたものを排出と見做し、CO2を算出するものである。

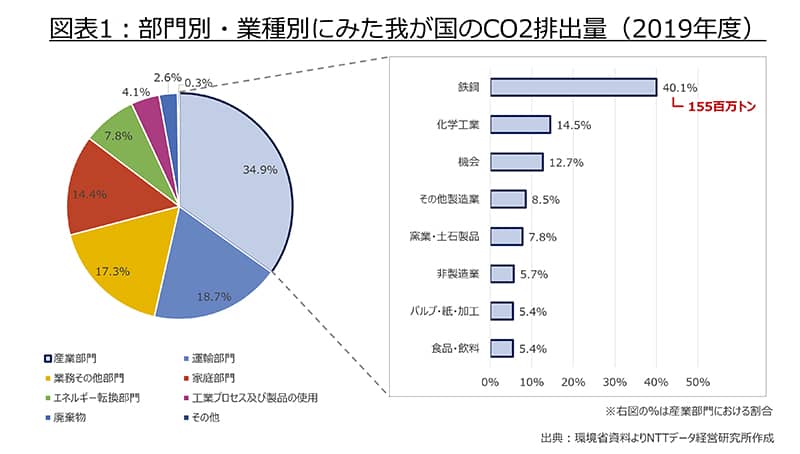

図表1は、2019年度における我が国のCO2排出量を部門別・業種別に見たものである。左の円グラフは、部門別のCO2排出量であり、これを見ると、全体の約35%を、「産業部門」が占めていることが分かる。産業部門は、製造業・農林水産業・鉱業・建設業を対象としている(※2)。また、右の棒グラフは、産業部門に占める割合を業種別に見たものであるが、これを見ると、産業部門におけるCO2排出量のうち、鉄鋼業界が40%を占めていることが分かる。これは第2位の化学工業の約3倍であり、2019年度の鉄鋼業界のCO2排出量(間接排出)は、約155百万トンであった。

上記より、我が国の低炭素社会の実現には、鉄鋼業界によるCO2排出量を削減することが不可欠とも言える。本稿では、CO2排出量が多い鉄鋼業界が低炭素社会に向けて、どのような取組を行っているか、1)国内企業の取組を概観した後に、2)先行するとされる海外企業の取組について、紹介したい。なお、以下で述べるCO2排出量は、「間接排出」を指している。

脚注 ※

※1 「全国地球温暖化防止活動推進センター」資料等より。

※2 左円グラフの凡例のうち、「運輸部門」は自動車・船舶・航空機・鉄道、「業務その他部門」は事務所・ビル・商業/サービス業施設のほか、他のいずれの最終エネルギー消費部門にも帰属しないエネルギー消費を伴う排出を対象とする。また、「家庭部門」は、家庭におけるエネルギー消費に伴う排出を対象としている。

2つの製鋼プロセスとCO2の排出

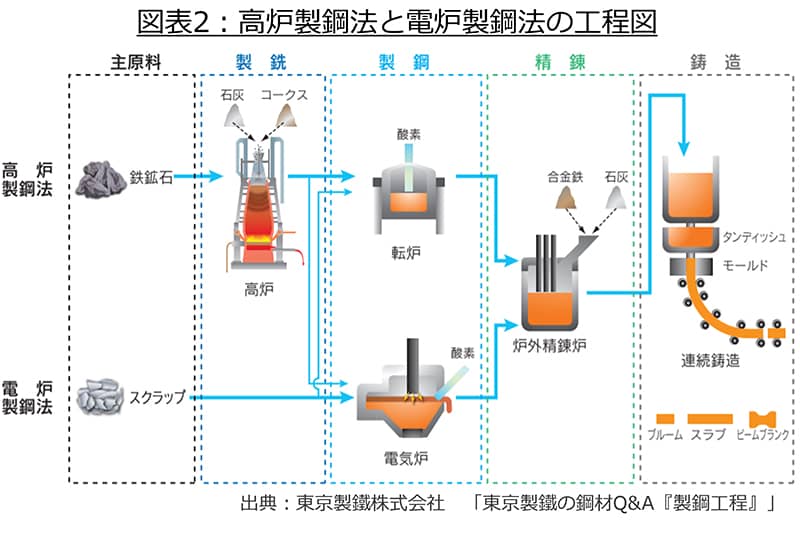

鉄鋼業界でのCO2排出量が多い理由としては、まず製鋼プロセスそのもので大量のCO2が生成されることがある。図表2は、「高炉製鋼法」と、「電炉製鋼法」という2つの製鋼プロセスをみたものである。

まず、「高炉製鋼法」について述べる。高炉製鋼法では、原料である鉄を生成するために、鉄鉱石から酸素を除去(還元)する必要がある。この過程において、1)鉄鉱石と、2)石炭を蒸し焼きにして炭素濃度が高められたコークスが高炉に投入されることとなる。コークスが、熱風にて燃焼され、高温となることで、鉄鉱石から酸素が取り除かれる。しかし、その過程で一酸化炭素(CO)と酸素(O)が結びつくため、大量のCO2が発生してしまう。

次に、「電炉製鋼法」では、高炉製鋼法で製造された、鉄鋼製品のリサイクル資源である「スクラップ」が主原料となり、電気炉で用いられる。このため、先述の高炉製鋼法と比べると、電炉製鋼法で排出されるCO2排出量が少ないとされ、実際、鉄鋼生産量1トンあたりのCO2排出量でみると、電炉製鋼法による製造時の排出量は、高炉製鋼法の約4分の1との指摘もある 。

我が国鉄鋼業のCO2排出量のうち9割以上が高炉製鉄法によるものとされる 。従って、鉄鋼の生産が、高炉から電炉に切り替わることで、日本のCO2排出量が大きく削減されると想定される。日本のように成熟した経済・社会には、既に多くの鉄資源が存在する。電炉製鉄法の主原料となる「スクラップ」は、例えば、ビルの構築廃材などから出る「鉄スクラップ」を利用することもできるであろう。今後の鉄鋼需要の拡大を前提とすると、単に高炉から電炉へと移行するだけでなく、両者を統合的に組み合わせたプロセスを構築することが重要と言える。

脚注 ※

※3 東京製鐵株式会社「東京製鐵の鋼材Q&A『製鋼工程』

※4 朝日新聞SDGs ACTION 「鉄の生産を『高炉』から『電炉』へ」

業界としての取り組み

上記課題を受けての鉄鋼業界全体の取り組みを述べる。日本の大手を含む高炉メーカーでは、近年、環境保護の観点から、様々なCO2排出量削減技術の開発を積極的に行っている。例えば、官民プロジェクトとして、「COURSE50(コース50)」が2008年に立ち上げられており、当該プロジェクトには、日本製鉄、JFEスチール、神戸製鋼所、日鉄エンジニアリングの4社が参加している。2030年までに、CO2排出量を約30%削減する技術を開発し、2050年までに実用化及び普及を目指している。

「COURSE50(コース50)」の掲げる技術は大きく2つある。1つは、現在稼働している製鉄所の既存インフラを最大限活用することを前提としながらも、高炉での水素活用を促進することでCO2排出量の削減を目指すものである。水素還元を用いた当該製鉄プロセスでは、高炉に投入された鉄鉱石が、高濃度な水素を含む改質コークス炉ガス(コークス炉ガス中のタールを改質して、水素濃度を高めたガス)により還元されるため、CO2ではなく、水(H2O)が発生することとなる。

もう1つは、高炉ガスからCO2を分離・回収することである。化学吸収法とも呼ばれる従来の手法では、加熱に多大なエネルギーが使用しされるため、CO2の分離・回収にかかるコストが高いことが課題であった。この課題を解消するため、新しい吸収液が開発された。そこでは、1)アルカリ性の反応液(化学吸収液)にCO2を吸収させることで、消費エネルギーは最小化されながら、吸収液は加熱され、2)回収コストを下げつつ、CO2の分離・回収を行うことが可能となった。

国内企業の取組(全般)

次に、日本製鉄と、JFEホールディングスについて、CO2排出量削減に対する取組について、全体像から概説する。

日本製鉄のHPによると、同社は、1)「環境」を企業経営の根幹をなす重要課題と位置づけたうえで、2)「環境基本方針」にて、環境負荷の少ない環境保全型社会の構築に貢献することを謳っている。具体的には、環境基本方針に掲げる3つのエコ(エコプロセス、エコプロダクツ、エコソリューション)に加え、革新的技術の開発の計4つを、気候変動対応の柱としている。以下で、その施策・キーワードを挙げる。

- エコプロセス:製鉄プロセスで発生するCO2排出量を抜本的に削減

- エコプロダクツ:高機能鋼材の開発・提供による最終製品段階での設備の効率化、軽量化、長寿命化を通じた省エネ、CO2排出量削減

- エコソリューション:自社の省エネ技術を途上国に移転・普及

- 革新的技術開発:2100年のゼロ・カーボン・スチール実現を目指した技術開発(CO2排出量削減、CO2の分離・回収、CO2のリサイクル、CO2の固定)

同様に、JFEホールディングスも、「JFEグループ環境経営ビジョン2050」にて、以下の項目を掲げている 。

- “気候変動問題を極めて重要な経営課題と捉え、2050年のカーボンニュートラルに向けて、2024年度末CO2排出量を18%削減(対2013年度比)”

- “新技術の研究開発を加速し、超革新的技術に挑戦”

- “社会全体のCO2排出量削減に貢献し、事業機会として企業価値を向上”

- “TCFD(気候関連財務情報開示タスクフォース)の理念を経営戦略に反映し、気候変動問題解決に向けた体系的な取組を推進”

因みに、鉄鋼業界の共通点として、全体のCO2排出量のうちScope1の割合が高い点が挙げられる(Scopeの考え方は連載第2回を参照)。

図表3は、上記2社のCO2排出量をScope別に見たものである。日本製鉄のCO2排出量のうち、84百万トン、JFEホールディングスの排出量のうち、52.9百万トンであった(いずれも2019年)。Scope1は、事業者が直接的に排出するCO2(例:自家発電設備や製造プロセスから排出されるCO2)であり(先述)、鉄鋼各社においては、いかにScope1に該当するCO2を削減できるかが、CO2排出量削減のカギとなる。上記で述べた2社の取り組みは、Scope1に該当するCO2を削減するためとも言える。

技術面の取組みと課題

上記のような特徴を踏まえ、大手各社は、Scope1の排出量削減を意識した取組みを、特に技術の観点から進めている。

経営計画によると、日本製鉄は、上記4で述べた「革新的技術開発」につき、1)「水素還元製鉄プロセス」、「CO2のリサイクル」、「CO2の固定」に注力すること、2)2050年のカーボンニュートラル実現に向けて、最大5兆円の設備投資を行うことを発表した(2021年3月5日)。JFEホールディングスも同様に、「水素還元製鉄プロセス」や、「カーボンリサイクル高炉とCCUの連携開発」を2050年カーボンニュートラルに向けた取組として掲げている。 JFEホールディングスの第7次中期経営計画によると、2021~2024年度にかけて、グループ全体で3,400億円をこれらに投資するとしている。

しかしながら、上記で挙げた技術のうち、「水素還元製鉄プロセス」については、以下3点のような技術面での課題が指摘されている。

まず、水素の過熱である。炭素による還元は、発熱反応であるのに対し、水素による還元は、吸熱反応で温度低下するため、水素還元比率を増加させるには、水素の過熱が必要となる。

次に、高炉内での通気性の確保である。高炉にて、還元材に炭素(コークス)を減らし、水素を増やすと、還元ガスが通りにくくなるため、最大限の通気性の確保が必要となる。

最後に、スケールアップである。実機は、試験機の数百倍の規模であるため、スケールアップに向けて、熱分布制御、原料・生成物の固化・付着対策が必要となる。

これら技術を含めた課題をいかに海外大手は克服しているか、Arcelor Mittalを題材に次節で概説する。

脚注 ※

※5 記述は、「第7次中期経営計画における事業環境」よりNTTデータ経営研究所加工

Arcelor Mittalの取組

海外の大手鉄鋼会社であるArcelor Mittalでは、2030年までの目標として「CO₂排出量を30%削減」を、また、2050年までの目標として「カーボンニュートラルの達成」を打ち出しているが、同社資料によると、CO2排出量の削減について、技術面では、1)「水素を利用したDRI鉄鋼製造プロセス」と、2)「スマート・カーボン・プロセス」の2つを挙げている(図表4)。

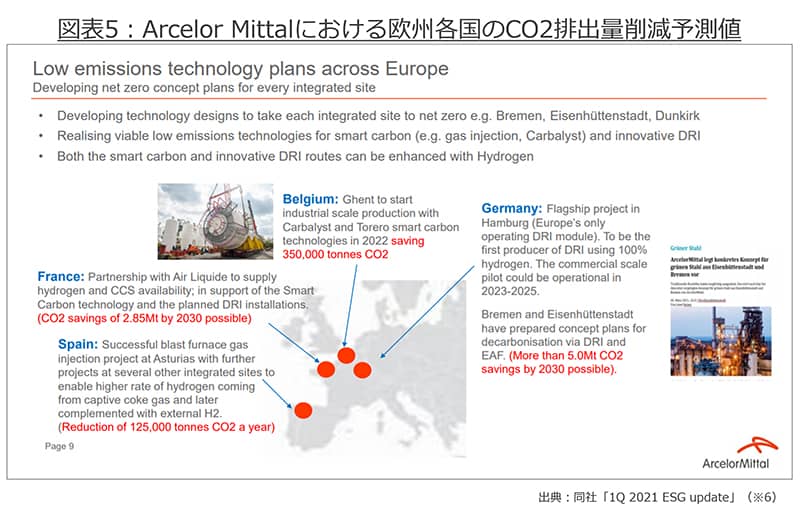

我が国鉄鋼各社も力点を置く、「水素を利用したDRI鉄鋼製造プロセス」について、Arcelor Mittalは、上記から既に実行段階に移りつつある。実際、「①水素を利用したDRI鉄鋼プロセス」は、2023年に実証プラントの開始が予定されていること、「②スマート・カーボン・プロセス」も、水素を還元ガスに変換する技術プロジェクトが2022年に開始されるとしている。図表5は、Arcelor Mittalにおける欧州各国のCO2排出量削減についての予測値である。

上記をみると、1)ベルギーでは、計35万トンのCO2排出量の削減が、2)フランスでは、早ければ2030年までに285万トンのCO2排出量の削減が、3)ドイツでは、早ければ2030年までには5百万トン以上のCO2排出量削減が、4)スペインでは、毎年12万5千トンのCO2排出量削減が見込まれるなど、ヨーロッパ各国で、CO2削減に対応したプラントの建設や技術開発が着々と進んでいることが見て取れる。これは、第1回連載でみたEUタクソノミ等、相対的に厳格とされる欧州諸規則を踏まえたものとも推察される。

脚注 ※

※6 https://corporate-media.arcelormittal.com/media/p5xppavc/1q21-esg-presentation_jun-21.pdf

まとめ:総力戦の号砲

本稿では、鉄鋼業界につき、1)他の業種と比較してCO2排出量が格段に多いこと、2)削減するための技術は見えつつあるものの、我が国ではいくつかの課題があること、3)海外企業では、最大手の1つArcelor Mittalが国内企業に比べ大きく先行していること等を紹介した。

本文で述べたとおり、鉄鋼業界は生成プロセス等構造上、Scope1のCO2排出量が多い。これを削減するためには、設備の移行等含め、多額のファイナンスが必要とも推察される。実際、Arcelor Mittalは、2020年度第1四半期報告書(「1Q 2021 ESG update」)において、1)ヨーロッパでは「水素を利用したDRI鉄鋼プロセス」には最大約5,233億円、2)「スマート・カーボン・プロセス」には最大約3,270億円のコストが2050年までにかかるとの試算を述べている。

また、CO2排出量の削減や環境への配慮を、ステークホルダーの期待に応えるための重要な要素と位置付け、2015年の国連気候変動会議で採択された、世界の平均気温の上昇を1.5度に抑えるために、企業はより大規模な投資を行う必要があることも指摘している。同社は、「XCarb™ Innovation fund」というファンドを設立し、CO2の実質排出量ゼロに向け革新的技術を開発する鉄鋼企業に対して出資も行っている。

資源に着目すると、海外企業は、水素を多量に含む天然ガスに恵まれている一方、日本企業は、我が国等の天然ガスの乏しさ等、水素の確保においてハンディキャップがある。このため、水素を継続的に確保・回収するインフラを整備する必要があると思われる。個社で必要となる資金や実用化に向けたロードマップは相違するであろうが、新しい技術の確保・開発については、上記のとおり一定のファイナンスも必要と考える。

上記Arcelor Mittalの開示は、同社の取組だけではなく、移行・実装に際してのファイナンス・投資家/金融機関への呼びかけを企図している可能性が高い。我が国は、間接金融(銀行ファイナンス)への依存度が高いが、これら新技術の導入・実装については、移行を踏まえたファイナンスや、技術に着目したリスクマネーの投入も不可欠となろう。官民での取り組みは、上記「COURSE50(コース50)」にて示したとおりであるが、我が国プレゼンス及び鉄鋼における競争優位性の発揮には、知・資金等、持てるリソースを可能な限り投入することが必須と考える。

我が国が2050年までにカーボンニュートラルへの移行の達成を目指すことは、周知のとおりであるが、その大胆な目標を達成するには、従来の延長戦ではなく、技術囲い込みや先導性の確保等、戦略性や非連続思考、誤解を恐れずに言えば、したたかさが多分に必要となる。鉄鋼は、バリューチェーン・サプライチェーンを語るうえで、主要(エッセンシャル)な資源・素材料の1つである。基幹となる新技術の開発やその実用性の確保をさらに加速させ、ある種総力戦で挑むことが、こと鉄を基幹産業とする我が国においては、不可欠と考える。

- 寄稿

-

株式会社NTTデータ経営研究所髙木 真弥 氏

ソーシャルアンドビジネスイノベーションユニット

コンサルタント

- 寄稿

-

株式会社NTTデータ経営研究所池田 雅史 氏

金融政策コンサルティングユニット

マネージャー