損害保険業界における保険代理店の現状と課題

現状、保険取引においては、保険会社・代理店・顧客の3者が存在するBtoBtoCのビジネスモデルが主流である。

このビジネスモデルでは、保険会社が開発した商品・サービスを委託先である代理店に販売・保全してもらうことで、全国津々浦々に自社の商品を届けるネットワークを構築している。特徴として、保険会社と代理店は一部を除いてN:Nの関係であるという事であり、代理店が保険商品を販売する際、複数の保険会社の商品から“顧客に最適なもの”を選択して販売している。

代理店ビジネスにおける構造上の課題

保険会社は自社の契約情報を集めても顧客の全体像が見えず、代理店が顧客情報を一元的に管理している状態となっている。このことは、顧客への影響力において代理店が保険会社よりも優位に立つ構造を示している。

例えば、2023年度に発覚した大手中古車販売業者による不正請求問題もこの構造が大きな要因となっている。なぜ、代理店が過大な力を持つ状況になったか。それには以下の3つの要因があると考えている。

第1に、保険比較推奨販売の不徹底である。保険比較推奨販売とは、代理店が複数の保険会社の商品を販売する際のルールであり、商品ごとの特性や客観的な基準について説明した上で顧客に比較検討してもらうこと、特定の商品だけを顧客に提示・推奨する場合は代理店とその保険会社との資本関係や取引関係などの理由を顧客に説明しなければならない、という規制が含まれる。しかし実態としてこれらのルールは順守されておらず、取引関係を明示せずに特定の保険会社を推奨したり、テリトリー制などのように優先して取り扱う保険会社・商品を代理店が決定したりするなど、代理店と保険会社の力関係に偏りが生じている。

2つ目は代理店の大規模化である。保険会社の経営効率化に伴う代理店再編の中で中小零細代理店は統廃合され、大規模代理店が残るようになった。再編が進んだ背景として、代理店の評価制度である手数料ポイント制度がある。手数料ポイントは、損保会社が代理店に対して行う評価に応じて決定され、代理店に支払われる手数料が変動する。主な評価軸は保険料規模や増収率、品質を含む各種指標である。指標の一部に顧客アンケートによる評価を含むものの、全体としてはトップラインに偏重した評価となっている。トップラインの大きい大規模代理店との関係が悪化すると、自社商品を推奨商品から外されるなどの影響が生じるため、保険会社が大規模代理店を過剰に意識する状況が生じている。

3つめは、代理店監査(点検)の不適切性である。代理店監査を担当する保険会社自身が行っており、また日頃代理店を指導する営業担当者が直接実施することもあるため、独立した評価が難しい。

これらの要因が相互に影響を及ぼし、不正行為を行いやすい環境を生んでいる。改善には代理店ビジネスモデルからの転換か、不正が発生しない代理店制度の構築が必要である。

D2C(Direct to Customer)の拡大が代理店ビジネスモデルに与える影響

昨今のデジタル化の流れの中で、消費財を販売する業界を中心にD2Cモデルへの転換が進んでいる。損害保険業界においてもインターネット通販等のダイレクトチャネルの拡大により代理店ビジネスは縮小する、または代理店は生き残れないという声もあるが、実際には代理店ビジネスは縮小していない。

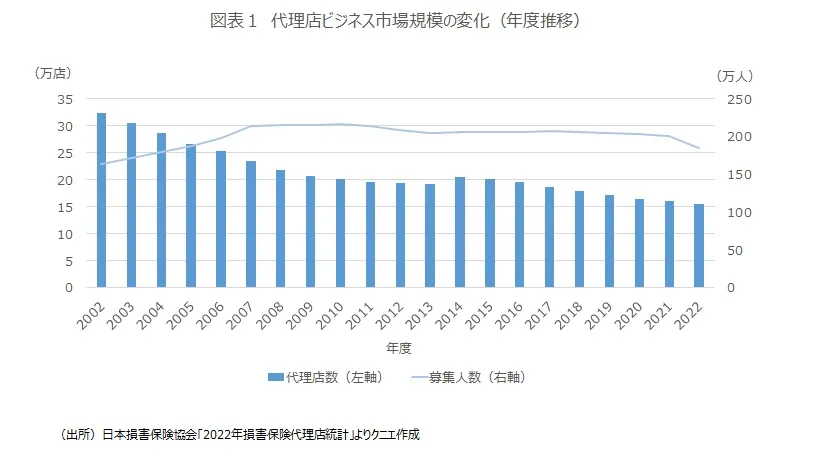

日本損害保険協会のデータによれば、保険代理店数は20年以上減少し続けている一方で、募集人数は約180万人以上を安定的に維持している(図表1)。

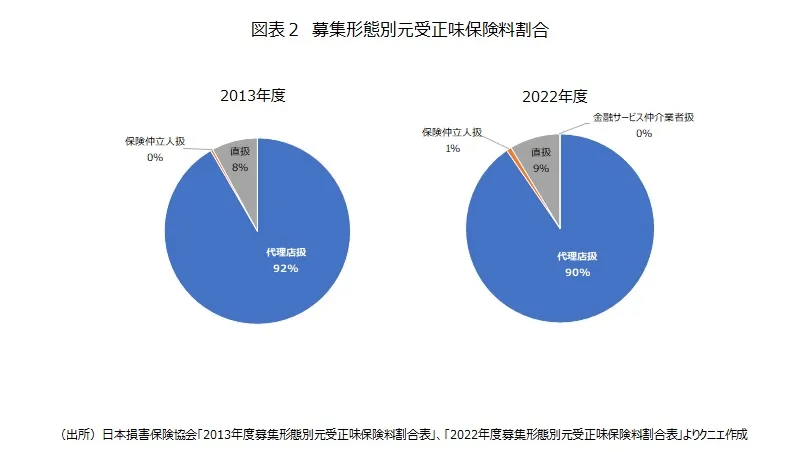

元受正味保険料を保険募集チャネル形態別で比較すると、2022年度時点で代理店の割合は約90%を占めており、それに次ぐ直扱1の約9%と比べると圧倒的である。これは2013年度と比較しても割合にほとんど変化は見られない。(図表2)

以上の数値から判断すると、シェア拡大の印象が強いダイレクトチャネルだが、今後急激にシェアが高まるとは考えにくい。仮に大きく伸長するとしても、現状のダイレクトチャネルでは主として個人向けの自動車・火災・傷害保険の取り扱いとなっており、法人向けやその他の商品の取り扱いは代理店が中心となるだろう。

ダイレクトチャネル以外の募集形態の選択肢―保険仲立人制度―

ダイレクトチャネル以外で、代理店に代わる募集形態は存在するのか。ここで注目されるのが保険仲立人(以下、ブローカー)である。

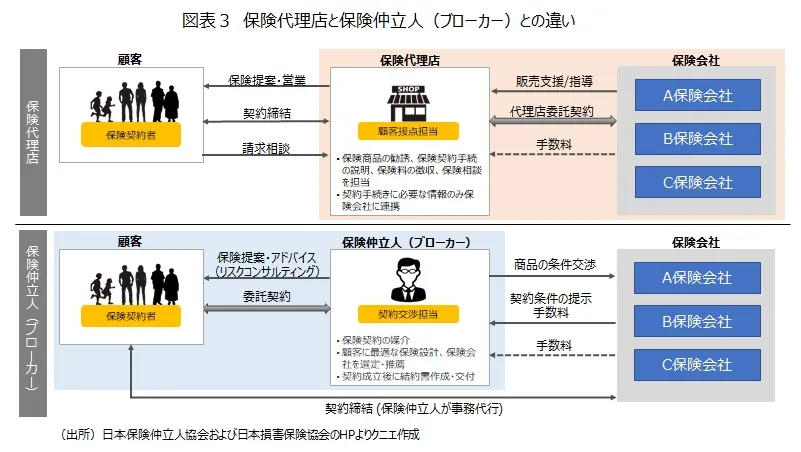

保険会社から委託を受け、また販売する保険商品によって得られるインセンティブが左右される代理店とは異なり、ブローカーは顧客から委託を受け、顧客の満足度にインセンティブが依存する。そのため、ブローカーが契約の交渉及び締結の媒介を行う際に、保険会社側の意向に影響されることが起きにくい。ブローカーは顧客の利益を優先した契約交渉を行い、特に法人向けの保険契約においてその側面が顕著に見られる。(図表3)

2023年度に発生した法人向け保険契約の価格調整(カルテル)問題に際し、損保会社から提示される契約内容が適切なのか不適切なのか、顧客企業側では判別できない実態が明らかになった。

このように保険に関する実務経験や知見が十分でない企業が多い中、保険会社から独立した立場で保険契約を媒介するブローカーへの期待が高まっている。実際に2024年6月に公表された「損害保険業の構造的課題と競争の在り方に関する有識者会議」報告書によると、ブローカーの活用を促進する施策の検討も提言されている2。

しかし日本においてブローカーのシェアは低く、2022年度時点で元受正味保険料の約1%にとどまっている(図表2)。これには、日本では欧米のようなフィーベースの報酬制度が浸透しておらず、手数料や報酬の開示義務・誠実義務などの規制の厳しさも影響している。また、日本企業の多くでリスクマネジメントが専門職として確立していないため、ブローカーの利点を十分に理解できていないことも要因の1つであると考えられる。加えて、個人向けの取り扱いはほとんどないことからも、ブローカーが保険代理店にとって代わる状況にはないと言える。

そのため5~10年のスパンで考えた場合、代理店ビジネスモデルから転換する(代理店がなくなる)という事は非現実的であろう。

課題解決にむけた2つの視点

代理店ビジネスに生じている課題を解消するためには、大きく2つの視点から代理店ビジネスの将来像を考える必要がある。

1つ目は、代理店の評価制度の見直しである。透明性と公平性を確保するため、顧客からの評価を反映したシステムの導入や、代理店の業務プロセスに対する厳格な監査が必要である。

2つ目は代理店が担う業務そのものの見直しである。デジタル化の伸展を受けて、対面説明を前提とした紹介型ビジネスでは通用しなくなってきており、デジタル活用と募集人によるサポートをシームレスに融合した、顧客満足度の高い代理店業務を構築することが求められる。

評価制度の見直しによる代理店業務品質の改善

1つ目の視点として、評価制度の見直しについて他業界の評価事例も踏まえて考えたい。

すでに触れたように、損害保険業界では保険会社が代理店を評価する仕組みとなっており、担当する営業担当者自身が評価することも存在する。この点については「損害保険業の構造的課題と競争の在り方に関する有識者会議」報告書でも第三者評価の枠組みを検討することが提言されている3。しかし、これは現在の保険会社による評価の信頼性を高め恣意的な側面を排除することを主眼に置いたものであり、業務委託側から評価すること自体に変わりはない。これにより不適切な評価を是正し法令順守体制を強化することにはつながると考えられるが、消費者が代理店を選択するという視点では活用が難しい(評価の低い代理店を選択肢から除く、という視点では活用可能性はある)。

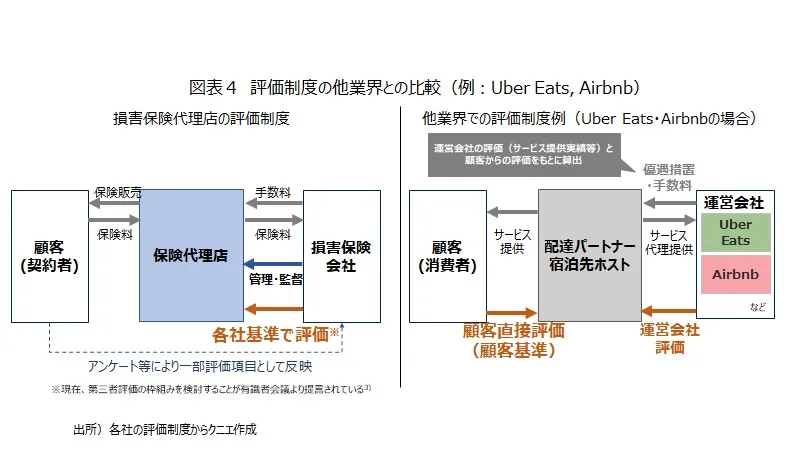

ここでフードデリバリーサービスのUber Eatsや宿泊提供サービスのAirbnbの事例を確認したい。どちらも運営企業が直接サービスを提供するのではなく、配達パートナーやホストによってサービスが提供されており、BtoBtoCビジネスに近い。これらのサービスでは消費者の声を直接反映することでサービスの質を高める仕組みが整えられている。Uber Eatsでは、配達パートナーの評価に消費者や配達元飲食店からのサービス評価を含めており、評価ポイントによって配達員のランクが分けられる。Airbnbでは、一定の評価要件を満たすことでスーパーホスト認定が行われる。スーパーホストになると検索上位に表示されやすくなるほか、消費者から選ばれやすくなるなどの優遇措置を設けることで、サービスの品質向上を図っている。(図表4)

ここで取り上げた2つの業務形態における評価体制と代理店の評価体制を比較すると、明確な差異として2点挙げられる。

1点目は、主な評価の主体者として顧客を位置づけている点であり、2点目は顧客による評価を明示している点だ。代理店においては、評価指標の1項目として顧客アンケートを取り入れてはいるが、評価ウェイトとしては大きくない。また、顧客による評価を対外的に明示もしていない。金融サービスとして単純に顧客評価を明示することには課題もあるが、紹介した事例のようにサービスの質の高さを報酬に反映することもできる。こうした評価体制の導入により、代理店のサービス品質と顧客満足度双方の向上が期待できる。

デジタルプラットフォーマーの拡大と代理店業務の変化

2つ目に、デジタル化の伸展に伴う代理店業務の変化について考えたい。

デジタル化が進む中、WEBを中心とした保険情報の収集や保険加入手続きが拡大している。従来型の代理店では人による説明や既存顧客からの新たな顧客の紹介、親族内の世代間の契約譲渡(親族間紹介)等による営業活動が中心だったが、近年のライフスタイルや価値観の変化などにより、従来の活動の多くが困難な状況に陥っている。

その一方で、募集領域ではデジタルプラットフォーマーが台頭する時代となっている。具体的にはPayPayアプリから加入できる「PayPayほけん」やAmazonのペット保険「Amazonわんにゃん安心保険」などが挙げられるが、その他にもオンラインでの一括見積もりや契約手続き、保険関連の掲示板など、インターネット関連事業者による各種サービスが提供されている。また、インターネット関連だけでなくニトリなどの他業種による保険代理業への参入も見られ、保険募集チャネルとしての従来型の代理店は、今後ますます激しい競争に身を置くことになるだろう。

しかし保険見直し相談や保全手続き、事故相談などは人が介在しないデジタルプラットフォーマーが苦手とする領域であり、顧客側からも顔の見える「人」に相談したいというニーズが存在する。また複雑な保険商品やライフステージに応じた保険の見直し、世帯全体の保険の点検は、専門的な知識を持つ人との対話が重要である。

そのため、今後代理店は大きく二極化していくのではないかと考えている。保険の情報提供から加入を担う部分はデジタルプラットフォーマーをはじめとした事業者が担い、従来型の募集人を抱えた代理店は保全や支払いサポート、保険相談など保険加入後のアフターフォローサービスに注力していくのではないだろうか。

二極化する代理店に適用する評価制度とは

代理店が二極化していく中で、より重要になるのが代理店評価制度である。デジタルプラットフォーマーが現在のような簡易的な保険商品だけでなく、より複雑な保険商品も取り扱うようになった場合、契約手続き後の保全や支払いサポート、保険相談を担う代理店に顧客を引き渡す必要がある。その際に、引き渡す根拠としてすでに述べたように顧客からの直接評価を採用すれば、後続業務を担う代理店は顧客評価を上げるためにより高品質なサービスを提供するだろう。具体的には以下のような評価体制が考えられる。

・デジタルプラットフォーマー:保険の情報提供と加入手続きを担当し、背面資源数や契約数・規模で評価

・後続業務を担う従来型代理店:保全や支払いサポート、保険相談を担当し、顧客評価を中心に保険会社の示す基準を含めて評価

これまでのように1つの代理店が顧客をサポートするのではなく、複数の代理店が分業を前提として連携するため、連携する代理店ごとに役割が異なってくる。そのため、評価制度自体も複線化することが必要だろう。また、代理店業務の変化に合わせた評価制度を適用することで、不適切な行為が発生し難い状況を構築するだけでなく、デジタル化による利便性を顧客に提供可能となり、結果的に顧客満足度の向上や市場拡大にもつながるであろう。

おわりに(代理店ビジネスの将来像)

損害保険業界における代理店の存在感は圧倒的に強く、今後も保険代理店は重要な役割を果たし続けることが期待される。代理店は、デジタル化と業務の効率化を進めながらも、人による専門的な対応が求められる分野での強みを生かし、顧客に寄り添ったサービスを提供することで、信頼性を高めることが必要である。

顧客は情報収集や加入手続きには高い利便性を求め、万一の事故の際やライフステージが変わるタイミングでのリスクの分析などには人による丁寧なサービスを求める。これは保険という商品が他の消費財と異なり、「購入」した時点では価値を発揮しない事も影響していると考えられる。

保険はリスクをカバーする商品であることから、顧客の日々の生活の変化に伴いリスクも変化していく。実際にリスクが発生した際に、保険を利用できることが保険商品の「価値」であり、そのためには購入した保険商品が常に顧客のリスクに沿ったものかどうかを確認・アドバイスし、そして事故発生時にはそのサポートを行っていくことが必要だ。

このように「購入時」と「購入後(リスク発生を含む)」とでは顧客が代理店に期待する内容が大きく異なっており、それゆえに評価軸も大きく異なる。これらを1つの代理店が両立することは極めて困難であるため、複数の代理店による分業が広がっていくのではないだろうか。その場合、確かに代理店ビジネスは将来的にも継続していくものの、その担い手は現在と大きく異なってくると考えられる。

これまでは1代理店が一気通貫で業務を行うことが前提の仕組みであったが、それゆえにインターネット関連事業者などには後続処理の面で参入ハードルが高い一方、既存の代理店ではWEB手続きなどの導入面のハードルが高く、新規参入者も限定的かつデジタル化も遅れている状況にあった。これが分業前提となると、これまで参入を見送ってきたさまざまな事業者の参入が見込まれ、それにより保険業務のデジタル化も大きく進展するだろう。また、分業であればより専門性の高い相談内容に対応できる事業者が代理店として参入することも考えられる。

このように、保険代理店はデジタル技術と人によるサービスを組み合わせながら、それぞれが得意とする領域で顧客ニーズに応えていくことで、顧客満足度の向上と業界全体の信頼性向上を目指し、持続可能なビジネスモデルを構築することが重要である。

- 「直扱」には保険会社が直接顧客と手続きをする「ダイレクトモデル」と、生命保険を中心とした外務員扱を含んでいる。ここでは、ダイレクトモデルを主眼に置いて代理店扱との比較対象として整理している。 ↩︎

- 「損害保険業の構造的課題と競争の在り方に関する有識者会議」報告書の「Ⅲ.健全な競争環境の実現 3.企業内代理店のあり方」に保険仲立人の活用を促進するための施策が言及されている ↩︎

- 「損害保険業の構造的課題と競争の在り方に関する有識者会議」報告書の「Ⅱ.顧客本位の業務運営 1.大規模代理店に対する指導等の実効性の確保」に第三者評価について言及されている ↩︎

- 寄稿

-

株式会社クニエ

金融チーム

足達 莉佳子 氏2023年株式会社クニエに入社。金融チームに所属し、現在は保険・銀行業界案件に従事。