融資業務を取り巻く理想と現実

まずは現在の融資業務の課題と理想の姿について整理していきます。

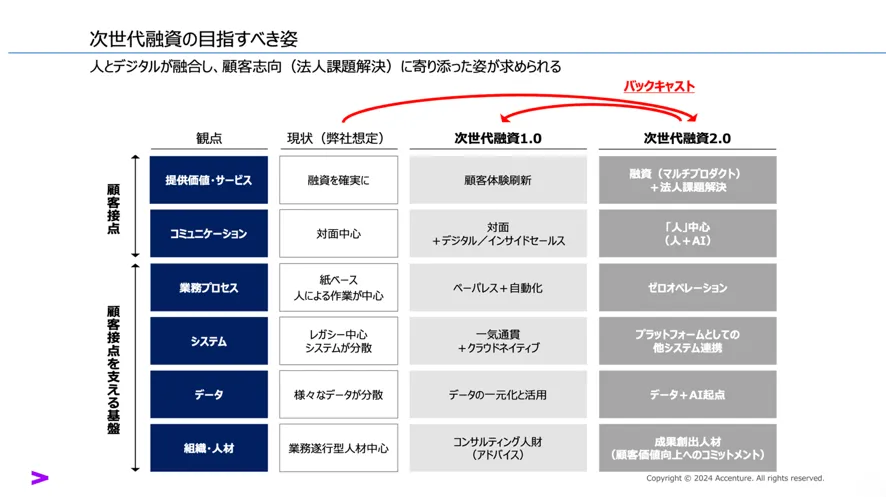

上記のスライドは融資の現状と次世代の融資の姿をまとめた図表です。主なポイントとして、現状の顧客接点は対面がメインになっており、紙ベースの作業やレガシー中心のシステムが多くを占めています。その結果、様々なデータが分散しており、組織や人材の面でも既存業務の遂行が中心になってしまっている企業が多いと思われます。

融資の理想の姿としては、人の手で行っているレポーティングなどの作業を極限まで減らし、人間は課題解決や顧客価値向上にフォーカスするべきですが、実態としては法規制やマーケットの変化に伴ってむしろ作業が増えており、理想と逆行してしまっている企業も少なくないのではないでしょうか。

クラウド型統合融資プラットフォームnCinoの提供価値

こうした理想と現実の乖離の中で、クラウド型の統合融資プラットフォームであるnCinoに注目が集まっています。

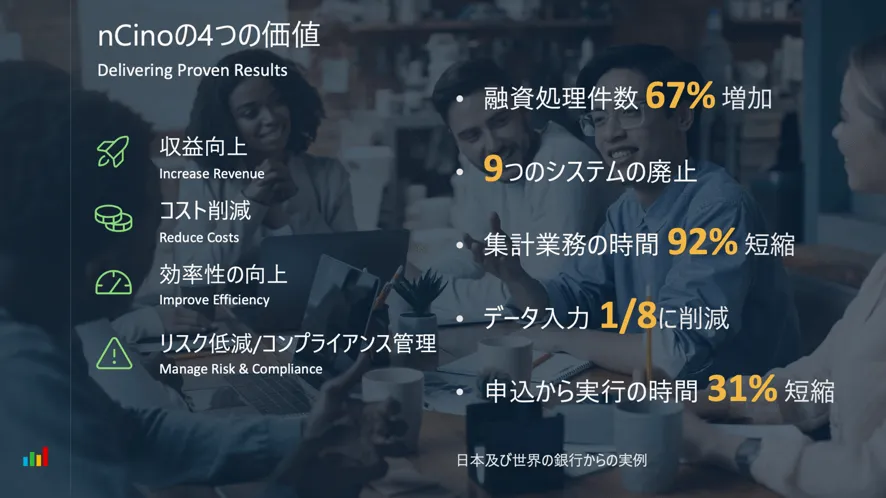

上の図はnCinoが提供する価値です。右側に具体的な数字が示されている通り、融資の処理件数の増加、システムの集約、集計業務やデータ入力作業の大幅な効率化、申込みから実行までの時間の短縮など、多くのメリットを享受することが可能になっています。

現在、多くの銀行は共通の課題を抱えています。レガシーなIT、分断されたデータ、部分最適の変革プロジェクト、人材を取り巻く環境…。これらの課題は日本の銀行固有のものではなく、“世界共通の”課題です。nCinoが世界中の銀行で採用されているのも、共通の課題認識が根底にあるからです。

こうした課題を踏まえ、nCinoの大きな特徴は法人・個人といった事業部門に関係なく、すべての情報を横断してひとつのプラットフォーム(Single Platform)に集約できる点にあります。

加えて、規模・業態を問わずすべての金融機関をサポートできるSaaSのプロダクトであること、フロントからミドル〜バックまですべての部門をサポートできること、顧客管理の思想に基づいて構築されていること、グローバルでのパートナーエコシステムなども特徴に挙げられます。

世界の主要銀行が採用するデファクトスタンダードに

そもそもnCinoとはどのような会社・ソリューションなのでしょうか。

nCinoは2011年に創業した会社であり、日本法人は2020年に始動しました。同じく2020年にはNASDAQへの上場も果たし、現在では世界中で1,850行以上の金融機関にソリューションを採用されています。

もともと銀行から独立して生まれた会社であり、「銀行員による銀行員のための会社」としてスタートした点もnCinoを語る上で重要なポイントです。

また、nCinoはSalesforceの基本的な思想を生かして設計されたソリューションであり、データ活用がプロダクトの根本的な思想にあります。

銀行にとってメリットを享受しやすい合理的なソリューションであることから、世界中の主要銀行でnCinoの採用が進んでいます。

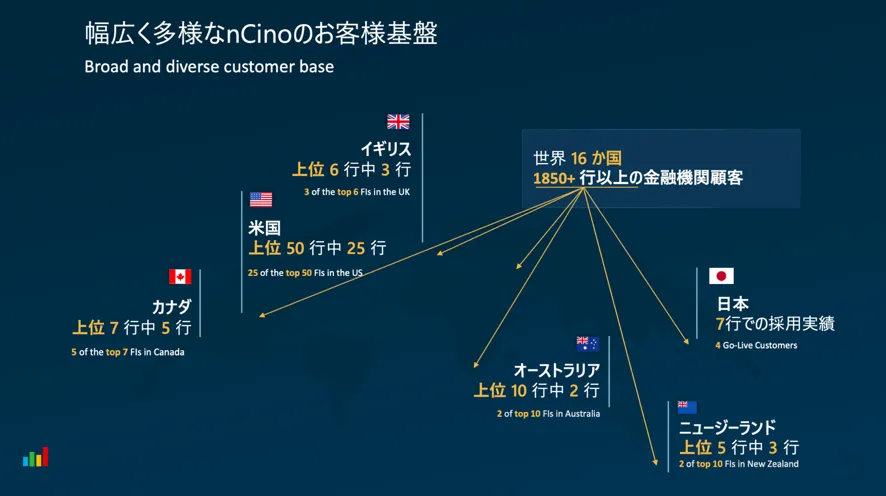

上記の通り、nCinoを採用している1,850行以上の金融機関の内訳としては英語圏の銀行が多く、デファクトスタンダードとしてnCinoが選ばれる状況になってきています。この数年で日本でも採用実績が増えており、今後も導入が増えていくことが見込まれます。

nCinoによる業務変革のアプローチ

nCinoは業務変革のためのプラットフォームであり、一般的なシステム更改とは根本的にアプローチが異なります。経営陣が変革を主導し、業務プロセスやビジネス変革までを視野に入れて取り組むことが求められます。

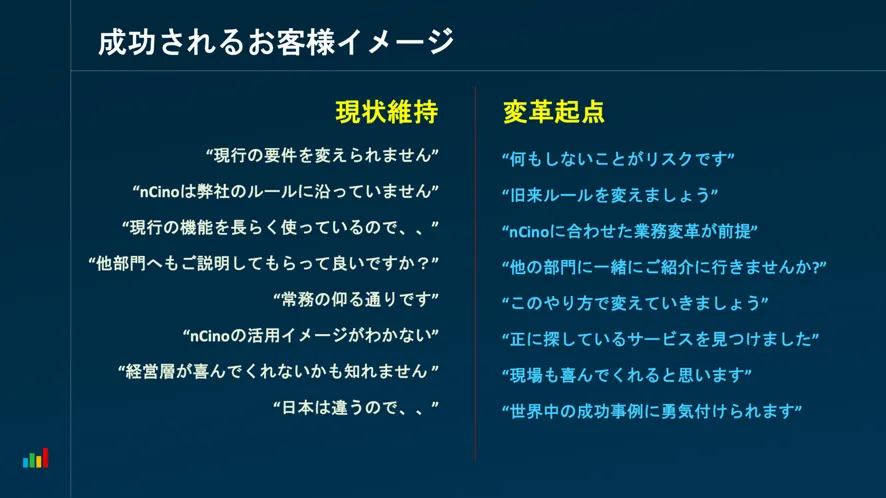

とはいえ、もちろんレガシーからの脱却と変革は容易ではありません。そこで、変革に成功するのはどのような企業なのか、nCinoを採用した日本の銀行に共通する成功イメージを下記のスライドに記載しました。

変えられない理由を挙げるのではなく、変わらないことがリスクだという考え方に立って他部門を巻き込みながら業務自体を変えていくことが成功のポイントです。

nCinoの野村様は、今後は日本でもnCinoを通じた成功事例が増えることで、より多くの情報を発信できるようにしていきたいと意気込みを語りました。

nCinoが世界中で評価されている理由とは。Q&Aから一部紹介

今回の金融ウェビナーはQ&Aの時間を長めに取り、視聴者の方から多くの質問を取り上げさせていただきました。ここでは質問の中から一点だけ抜粋し、紹介させていただきます。

「nCinoはなぜこれだけ世界中の銀行で受け入れられているのか、費用は高くないのか」という質問に対して、nCinoの野村様は「nCinoの一気通貫性やシングルプラットフォームの価値を享受するのが多くの銀行にとって合理的な判断だからだろう」と回答。

先述の通り、nCinoのメンバーは銀行経験者が半数程度を占める一方で、他業界出身のメンバーも在籍しています。それぞれのメンバーがフラットに議論をしながら真に合理的なサービスを追求している点が世界中の銀行から評価されている理由ではないか、という考えを語っていただきました。

一方、費用に関する質問に対しても、野村様は「数年で必ずペイすると数字で示せている」と断言。アクセンチュア側からも「システム更改ではなく業務変革の手段として考えれば安い」「今までにROIが成り立たなかったケースはない」とのコメントがありました。

さて、本レポートでは融資業務のデジタル変革をテーマにnCinoについて紹介しましたが、より詳しい内容やその他のQ&Aはオンデマンドで視聴可能なウェビナーでご覧いただけます。ウェビナーではハンズオン資料のご提供のほか、豊富な図版を交えた説明、視聴者からのQ&Aを含む約60分の映像コンテンツとなっておりますので、ぜひご視聴ください。

- 寄稿

-

アクセンチュア株式会社中野 将志 氏

常務執行役員 金融サービス本部 統括本部長

- 寄稿

-

アクセンチュア株式会社木時 直 氏

ビジネス コンサルティング本部 コンサルティンググループ マネジング・ディレクター