IoTの最大の特徴

物理的な事象のデータを活用し、人の行動や状態を変える

これまでなかった「ヒトやモノの物理的な事象に関わるデータ」を取得・活用することで、新たな付加価値の創出に向けた試みが生まれ始めている。その多くは、ヒトやモノと関わりの深い、ものづくり分野や小売・サービス分野などを中心とした事例である。

▼関連記事

IoT(モノのインターネット)の課題とトークナイゼーション

事例で学ぶIoT – 国内外のIoT先進事例とIoTの本質<前編>

IoT活用のわかりやすい事例:スマートロックシステム

まずここでは、その試みをイメージしやすい、代表的な事例として、スマートロックシステムを紹介したい。

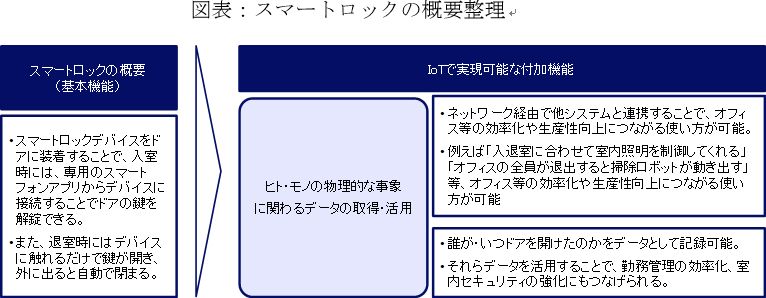

例えば、株式会社フォトシンスは、多人数が出入りするオフィス・事務所向けのスマートロック製品「Akerun Pro」を提供している。Akerun Proは、スマートフォンの専用アプリと連携し、サムターン付きドア錠を開閉できるスマートロックデバイスである。

このスマートロックデバイスを装着したオフィス・事務所などへ入室する時には、専用アプリからデバイスに接続することで鍵を解錠できる。また、退室時にはデバイスに触れるだけで鍵が開き、外に出ると自動で閉まる仕組みである。

このデバイスは、ネットワーク経由で他システムと連携することも可能である。例えば「入退室に合わせて室内照明を制御してくれる」「オフィスの全員が退出すると掃除ロボットが動き出す」など、オフィスなどの効率化や生産性向上につながる使い方が可能となる。

さらに、施錠・解錠したのが誰なのかをデータとして記録可能であるため、それらデータを活用することで、勤務管理の効率化、室内セキュリティの強化にもつなげられる。

上記はまさに、IoTを活用したサービスの代表事例である。今まで見過ごしてきた「鍵を開ける」というヒト・モノの物理的な事象に関わる情報をデータとして取得し、そのデータに基づき分析・提示される結果(例えば、室内照明の制御など)により、ヒト・モノの行動・状態変化(例えば、入室者に合わせた室内環境の自動設定)につなげることに、この仕組みの付加価値がある。

散在した金融データを活用するFinTech

金融分野では、昨今注目を集めるFintechの流れの中で、ITを活用した新サービスが次々と生まれている。ここでも注目されている事例をいくつか紹介したい。

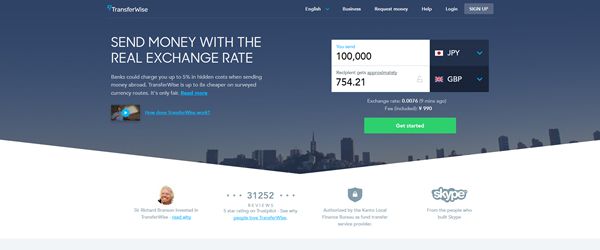

P2P型 国際間送金サービス「TransferWise」

例えば、P2P型の国際間送金サービスである「TransferWise」は有名な事例である。2011年に、英国で創設されたサービスであり、送金手数料を抑え、為替手数料ゼロを実現している。具体的には、A国からB国に送金したいユーザーと、B国からA国に送金したいユーザーとの間でP2Pによるマッチングを行い、公定為替レート(中値)による送金を可能としている。

つまり、別々の国にいる海外送金希望者間で、互いが希望する通貨、金額をマッチさせ、海外送金ではなく国内取引によって決済することで、実質的に為替手数料が発生しない海外送金の仕組みを実現している。

クラウド型会計ソフト「MFクラウド会計」

また他の注目事例として、マネーフォワードの試みがある。同社は、クラウド型会計ソフト「MFクラウド会計」などの企業ユーザー・データを活用し、企業が従来よりも少ない手間と短い時間で、金融機関からの資金調達を可能にする新サービス開発を目指している。

金融機関にとっても、同サービスを通じ、従来は活用が難しかったリアルタイム性の高い日次財務データ・入出金データ・請求データなどに基づく、新しい審査モデルの開発が可能となる。そして、延いては資金提供先の拡大が可能になる。

上記のサービス例は、革新的な金融サービスのほんの一例である。各国で散在する海外送金者の情報、事業者ごとに蓄積されている日次財務・入出金・請求等データなど、従来は有効に活用されていなかった金融に関連するデータをつなぎ合わせて分析・活用することで、新たな付加価値を創出する試みである。

FinTechをさらに一歩深化させる「IoT×金融」の先進事例

散在していた金融関連データの活用が進む中で、さらに一歩進んだ試みが金融分野で見られ始めている。それは「ヒトやモノの物理的な事象に関わるデータ」を取得し、金融分野で新しい付加価値を創出する試みである。ここで、いくつかの事例を紹介したい。

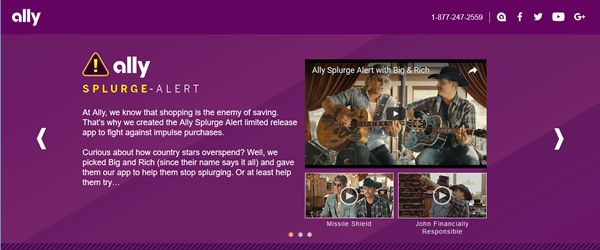

人間の力を活用したお金の管理アプリ「スプラージ」

https://www.ally.com/learn/splurgealert/

1つ目は、米Ally社が提供する、人間の力を活用した管理アプリ「スプラージ」である。このアプリは、ユーザー自身が無駄使いしがちな店舗を登録するとともに、知り合いの連絡先などを入力することで、GPSでユーザーの居場所を検出し、登録された「無駄遣いしそうなお店」に近づくと、知り合いに通知がなされ、彼らがユーザーの散財を防いでくれる仕組みである。このリアルタイム行動監視と、人によるお金の使用に関わるケアという組合せが特徴的である。

低所得者が自動車を利用できるようにした「グローバルモビリティサービス」

http://www.global-mobility-service.com/

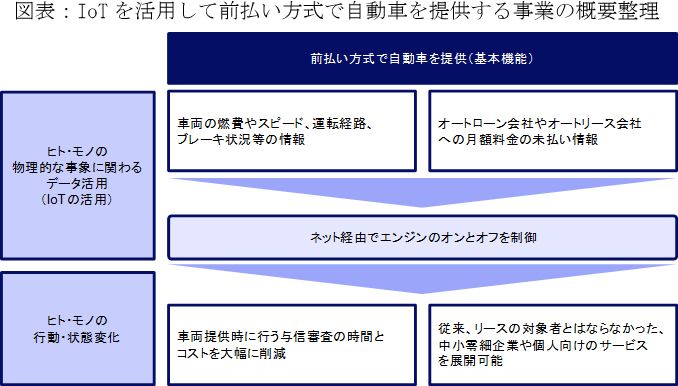

次に2つ目は、自動車向けIoTサービス開発を手がけるグローバルモビリティサービス(以降、GMSと記載)の試みであり、フィリピンの低所得者層向けに、前払い方式で自動車を提供する事業の事例である。

利用者が週・月単位で自動車利用料金を負担する仕組みであり、自動車購入ローン審査に通らない低所得層でも、自動車利用が可能となる。

具体的には、IoT機器などを活用して車両の燃費やスピード、運転経路、ブレーキ状況などの情報を集め、利用状況と課金情報を一元管理した上で、オートローン会社やオートリース会社への月額料金の未払いが生じた場合、ネット経由でエンジンのオンとオフを制御するなど、資産保全を図る。

同時に、利用者のスマートフォンなどに、未払いにより制御をかけた旨や入金を促す旨の通知を行うこと、現在位置をリアルタイムに検知することにより、未納金回収の円滑化と確実な資産保全を実現する。

上記仕組みにより、オートローン会社やオートリース会社は、車両提供時に行う与信審査の時間とコストを大幅に削減することができる。さらに、通常与信のない顧客へのサービス提供も可能になるなど、従来、リースの対象者とはならなかった、中小零細企業や個人向けのサービスを展開可能となることが期待されている。

これら2事例は、従来の金融サービスそのものを置き換えるものではない。しかし「ヒトやモノの物理的な事象に関わるデータ」を取得・活用することで、人々のお金の使い方や支払い方を大きく変える可能性を秘めるなど、新しい付加価値を付与するものと言える。

今後の「IoT×金融」の可能性

上記の様々な事例からも分かるとおり、IoTを活用したサービスの特徴は、ヒト・モノの物理的な事象に関わるデータを取得し、そのデータに基づき分析・提示される結果を通じて、ヒト・モノの行動・状態変化につながることにある。

米AllyやGMSの事例は、上記のような特徴を内包し、お金の使い方や支払い方法などに関わるサービスにつなげている試みである。こうした試みが世の中で認知され、活用が広がっていけば、既存の金融サービスの中でも、ヒトやモノの物理的な事象に関わるデータを活用した、典型的なIoTを活用した金融サービスが生まれてくるものと期待される。

特に、融資判断や与信判断では、従来のような四半期毎の財務データなどを元にした判断に加え、ヒトやモノの物理的な事象に関わるデータを判断材料にすることも期待される。

また、動産担保融資では、融資先事業者の在庫がどの程度あるのか、流通上のどこにあるのかなどの情報を、リアルタイムに捕捉する仕組みとして、IoTの活用が期待される。

一方で、IoTを活用したサービスは、様々な分野の中でまだ軌道に乗り始めたばかりである。その中でも、他分野と比べ、金融分野でのIoT活用は今後の取り組みの余地が大きい状況にある。

そのため、他分野でのIoT活用方法やメリット・デメリットなどの実績や知見を踏まえつつ、新しい付加価値を提供するためのひとつの手段として、金融分野でIoT活用を積極的に検討していくことも期待したい。

- 寄稿

-

みずほ情報総研株式会社武井 康浩 氏

経営・ITコンサルティング部