- 実質的支配者の概念の変更

- 実質的支配者の判断枠組み:株式会社などの資本多数決法人の場合

- 実質的支配者の判断枠組み:合同・合名・合資会社、一般社団法人などの非資本多数決法人の場合

- 対面での本人確認の厳格化:本人確認書類の3類型

- 本人確認の方法

- 犯収法の体制整備

実質的支配者の概念の変更

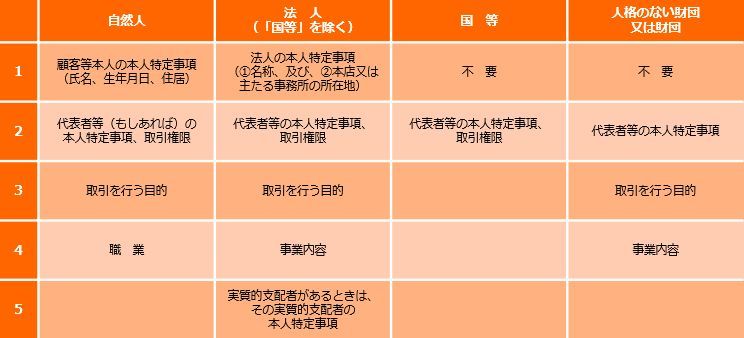

取引時確認の対象事項は、顧客が自然人であるか、法人であるか等に応じて、次のとおり整理できる。下記のうち、法人顧客について確認が必要とされる実質的支配者について、概念が変更されている。

なお、上記の表でいう「国等」とは、国・地方公共団体や、上場企業などを指す。国等については、実質的支配者の確認は不要とされている。

変更①:間接的な支配者も実質的支配者に

1点目の変更は、実質的支配者の判定にあたって、顧客の株式を保有することにより、顧客を直接的に支配している者だけを見ればよいとされてきたものが、他の会社等を通じて、間接的に支配することとなる場合も、実質的支配者となることとなったということである。

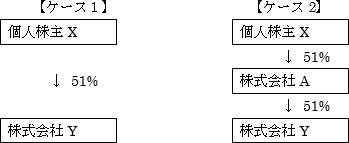

具体例をあげて説明する。平成26年改正(平成28年10月1日施行)前は、ケース1のようにXがY社を直接的に支配している場合は、XはY社の実質的支配者となるが、ケース2のように、Xが間接的にY社を支配しているケースでは、XはY社の実質的支配者に該当しなかった。

変更②:議決権以外の方法による影響力も明示的に考慮するように

2点目の変更点は、従来は、実質的支配権の判定にあたって、議決権の割合のみに着目し、議決権以外の要素による支配を考慮していなかったが、例えば、多額の融資を行っていることによる影響力等の議決権以外の要素も明示的に考慮するようになったということである。

例えば、資本金1000万円の会社が200億円の借入をしているというような事例で、1000万円分の株式を有する株主が、200億円もの貸付けをしている貸主よりも会社への支配力が強いとは限らない。

議決権以外の要素も考慮するという点は、会社法や会計との関係では従来からそうであり、会社法や会計における「実質的支配」の概念にかなり近くなったと言える。

結局、顧客の法人に対して、最も影響力を有する個人であって、その影響力が、「会社を支配している」と言える程度に大きい者がいれば、「実質的支配」があるといってよいであろう。

変更③:国・上場会社又はその子法人等会社については実質的支配者の判定に際し個人まで遡ることは不要

3点目の変更点は、実質的支配者の判定に際し、「国等(国や上場会社など)又はその子法人会社について個人とみなす」旨の規定を追加していることである。

分かりにくいので事例をあげて説明すると、例えば、ある顧客法人X社の株式を、上場会社Y社が50%、ある個人A氏が25%有しているケースでは、従来は、その個人株主A氏を、X社の実質的支配者と認定せざるをえなかったが、改正後は、この上場会社Y社を実質的支配者と認定すれば足り、個人株主A氏を実質的支配者にしなくてよいこととなる。

国等については、犯収法上、実質的支配者が観念されないとされており(平成27年9月18日パブコメ35番)、国等を実質的に支配しているのが誰であるかなどと遡って調べる必要はないのである。

▼筆者:中崎隆弁護士の関連著書

詳説 犯罪収益移転防止法・外為法![]()

実質的支配者の判断枠組み:株式会社などの資本多数決法人の場合

前項を踏まえ、改正後の実質的支配者の判断枠組みについて説明する。

①議決権による実質的支配者の認定

顧客法人の総議決権の25%超を、直接又は間接に保有している個人(個人とみなされる「国等又は国等の子法人」を含む。以下同じ。)がいる場合は、その25%超を有する者全員が、実質的支配者と推定される。

ただし、その個人の中に支配の意思又は能力がないことが明らかな者がいれば、その者は、実質的支配者とならない。

したがって、25%超の議決権を有する者が複数いたとしても、その中で、最も会社への影響力が強いと明らかに認められる者(基本的には、最も議決権の多い者)のみを実質的支配者と認定すれば、基本的に足りるであろう。

②議決権以外による実質的支配者の認定

議決権ベースで、25%超の議決権を有する者がいない場合には、議決権だけでなく、他の要素(会社への貸付その他の契約による影響力や、事実上の影響力等)をも考慮して、実質的支配と言える程度の影響力がある個人がいないかを確認することとなる。

③上記①②から実質的支配者が認定できない場合

①②から実質的支配者が認定できない場合には、会社の代表権のある役員が、実質的支配者となる。

実質的支配者の判断枠組み:合同・合名・合資会社、一般社団法人などの非資本多数決法人の場合

非資本多数決法人では、議決権が出資額に必ずしも比例していないため、議決権の25%の代わりに、収益分配権・(残余)財産分配権の25%に着目して区分をしている点が、株式会社などの資本多数決法人の場合と異なるが、大きな判断枠組みは資本多数決法人の場合とよく類似している。

上場会社の子会社たる顧客についても、実質的支配者や外国PEPs等を確認する必要があるか

顧客が、上場会社の子会社である場合、その顧客の実質的支配者は、その上場会社となる。

そして、上場会社は外国PEPs等に該当しないと解されるため(平成27年9月18日パブコメ35番参照)、外国PEPs等に該当するかについて申告を求めることは不要と考えられる。

対面での本人確認の厳格化:本人確認書類の3類型

対面における本人確認においては、基本的に、証明書付の本人確認書類を用いるべきことが明らかとされ、本人確認のプロセスが厳格化されている。

本人確認のプロセスの厳格化に伴い、本人確認書類の区分が従前の2類型から、次の3類型に変わっている。

例えば、国民健康保険証は、従来、証明力が高い方の類型に入っており、保険証1点の提示のみでの本人確認が認められていたものが、顔写真がついていないということで、補完措置がなければ、本人確認が完了しない建付けに変わっている。

A群:証明力の高い本人確認書類

- 運転免許証

- 運転経歴証明書

- 在留カード

- 特別永住者証明書

- 個人番号カード

- 旅券(パスポート)

- 乗員手帳(氏名及び生年月日の記載があるもの)

- 身体障害者手帳

- 精神障碍者保健福祉手帳

- 療育手帳

- 戦病者手帳(氏名、住居及び生年月日の記載があるもの)

- 上記の他、官公庁発行書類等で氏名、住居、生年月日の記載があり、顔写真があるもの

B群:証明力が中程度の本人確認書類

- 国民健康保険等の被保険者証

- 国家公務員共済組合等の組合員証

- 私立学校教職員共済制度の加入者証

- 国民年金手帳

- 児童扶養手当証書

- 特別児童扶養手当証書

- 母子健康手帳(氏名、住居及び生年月日の記載があるもの)

- 特定取引等を行うための申込・承諾にかかる書類に顧客等が押印した印鑑に係る印鑑登録証明書

C群:証明力が低い本人確認書類

- B群以外の印鑑登録証明書

- 戸籍の謄本・抄本(戸籍の附表の写しが添付されているもの)

- 住民票の写し

- 住民票の記載事項証明書

- 官公庁発行書類等で氏名、住居、生年月日の記載があり、顔写真のないもの

本人確認の方法

前項のA群、B群、C群における対面での本人確認の方法は、以下の通りである。なお、非対面については、基本的に大きな変更はない。

A群の本人確認書類の場合

A群の本人確認書類はその本人確認書類1点の提示を受けるだけで、本人確認が完了する(提示のみ法)。

但し、現在の住居でなく、住居の記載が古い場合は、現在の住居が記載された本人確認書類又は補完書類の確認が必要。

B群又はC群の本人確認書類の場合

B群又はC群の本人確認書類の場合、本人確認書類1点の提示を受けるだけでは、本人確認は完了せず、補完措置が必要となる。具体的には、次のいずれかの方法による必要がある。

(1) 提示+送付法

B群又はC群の本人確認書類の提示を受け、取引関係文書を書留郵便等により転送不要郵便物等として送付する方法。転送不要郵便が返送の場合は、確認措置未完了となる。

但し、一定の場合には、送付に代えた交付も認められている。

(2) 提示+提示法(本人確認書類2点の提示)

B群の本人確認書類と、次の①~③の書類のいずれかの書類との両方の提示を受ける方法。

- 異なる種類のB群の本人確認書類

- C群の本人確認書類

- 補完書類

(3) 提示+受理法

B群の本人確認書類の提示を受け、かつ、提示を受けた本人確認書類以外の本人確認書類若しくは補完書類(現在の住居の記載があるものに限る。)又はその写しの送付を受けて、その本人確認書類若しくは補完書類の写し(特定事業者が作成した写しを含む。)を確認記録に添付する方法。

(2)や(3)の類型は、平成26年の犯収法改正に伴って新たに設けられた類型である。

犯収法の体制整備

改正法においては、犯収法の体制整備の努力義務が入っている。努力義務とはいえ、犯収法の対象となるような事業者は、犯収法に体制整備の努力義務が入る前から、会社法等に基づいて、各社とも、法令遵守等(コンプライアンス)の体制整備義務を負っている場合がほとんどであるし、FATF勧告等に基づき世界的に求められている事項がほとんどであるから、法的義務に準じるものと捉えて、適正な対応をするのがよいのではなかろうか。

この犯収法の体制整備義務の規定では、以下について規定された。

- 規程の作成

- 業務統括管理者の選定

- 一定の危険性の高い取引について業務統括管理者の承認を必要とすること

- 特定事業者作成書面等の作成

- 監査の実施

- 海外子会社等におけるマネロン防止の徹底

このうち、やや分かりにくいであろう④の「特定事業者作成書面等」について補足する。

特定事業者作成書面等

特定事業者作成書面等とは、金融機関等の各特定事業者が、自社が行う取引に伴う、マネーロンダリングの危険性等について、定期的に、自ら調査・分析し、その結果を記載する書面(又は電磁的記録)である。

例えば、1年毎に、自社が行った取引等の中から、犯罪が疑われるような取引や疑わしい取引の報告を行った事例等を抽出し、取引類型毎のマネロンのリスクの高低の評価や、自社のマネロン防止のための社内規則、システム等を含めたマネロン防止体制がしっかり機能しているか等について、総括的に評価するのである。

そして、これを、犯収法遵守のための体制の運用や、将来に向かっての体制改善に活用していくことになる訳である。

この特定事業者作成書面等の作成にあたっては、政府が公表している犯罪収益移転危険度調査書を考慮することとなっている。

国全体のマネロンのリスクについて、取引類型毎に政府が一定の評価をあらかじめ公表するから、各特定事業者は、その評価をも参考にして、リスク分析等を行ってください、ということである。これによって、各特定事業者間のリスク評価があまりにばらつくことを防ごうとしている訳である。

この特定事業者作成書面等は、体制整備の努力義務の前提とされているため、平成28年10月1日までに準備しておくことが有用である。

▼筆者:中崎隆弁護士の関連著書

詳説 犯罪収益移転防止法・外為法![]()

- 寄稿

-

山下・柘・二村法律事務所中崎 隆 氏

弁護士