- マイナス金利政策導入の背景

- 臨時損益に左右される地銀決算

- 預貸金収支の減少が響く第二地銀

- マイナス金利下での銀行業績予想

- マイナス金利下での資金利益の戦略

- 預かり資産業務等の推進

- 事務の効率化

- まとめ

本稿は、古江晋也氏「地方銀行の決算動向とマイナス金利政策下での戦略」『金融市場』(株)農林中金総合研究所、2016年8月号の内容等を一部変更し、古江晋也氏の許可のもと掲載したものである。

マイナス金利政策導入の背景

第二次安倍内閣が2012年12月に発足し、日銀は政府と連携して金融緩和政策を実施した。同政策によって企業収益は拡大したが、2014年4月に消費税の税率が5%から8%へと引き上げられたことに伴う駆け込み需要の反動等から消費は落ち込んだ。

2015年度は、4月に株価が15年ぶりに2万円を回復し、その後も2万円前後で推移したが、8月後半には中国景気の落ち込みが鮮明となったことから株価は下落。2016年初めには原油安なども加わり、世界経済の先行き懸念が高まった。

こうした中、日銀は2016年1月下旬に「マイナス金利政策」の導入を発表した。

臨時損益に左右される地銀決算

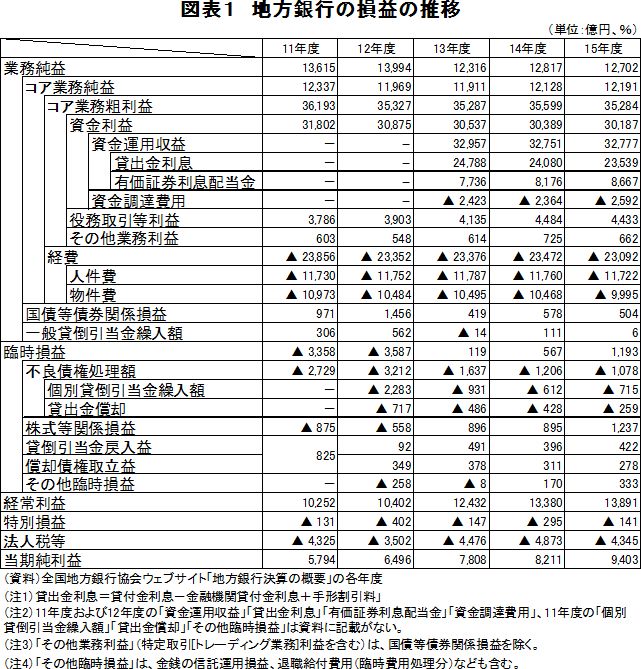

図表1は地方銀行の損益の推移を表したものである。15年度は14年度と比較して業務純益が減少したが、この要因は国債等債券関係損益が減少(益超幅の縮小)したことや、一般貸倒引当金繰入額の戻入額が縮小したためである(なお、増益要因としては預金保険機構が預金保険料率を0.084%から0.042%に引き下げたことによる経費の減少があった)。

コア業務粗利益に目を向けてみると、その減少傾向に歯止めがかかっていない。その主な要因は資金利益(特に貸出金利息)の減少にあり、長期にわたる日銀の金融緩和が銀行経営に大きな影を落としていることが改めて浮き彫りとなった。

このことは、図表2でも確認することができ、5年間で貸出金利回りは0.41%、預貸金利鞘は0.21%低下している。

役務取引等利益は、11年度から14年度まで堅調に増加してきたが、15年度は、世界経済の先行き懸念によるリスク回避の動きなどを受け、投資信託販売手数料等の減少から減益となった。

一方、15年度の経常利益と当期純利益は過去最高となった。経常利益に関しては、臨時損益の増加(株式等関係損益の益超幅拡大と不良債権処理額の減少)、当期純利益に関しては、法人税等の減少があげられ、与信コストと株式等関係損益の動向が大きな影響を及ぼしている。

預貸金収支の減少が響く第二地銀

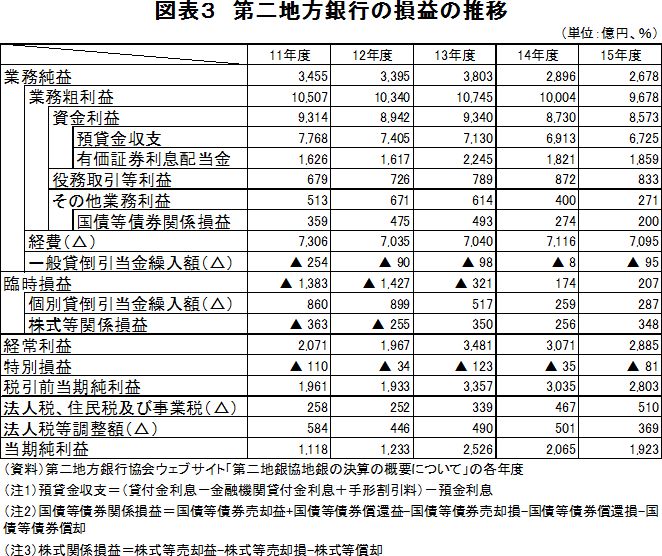

図表3は第二地銀の損益を表したものである。2015年度の第二地銀の業務純益及び業務粗利益は2014年度と比較すると、両方とも預貸金収支(=[貸出金利息-金融機関貸付金利息+手形割引料]-預金利息)の減少が主因で減益となった。

また図表4は、第二地銀の経営諸指標の推移であるが、5年間で貸出金利回りが0.45%(地銀は0.41%)、預貸金利鞘が0.24%(地銀は0.21%)低下しており、地銀と同様に長引く金融緩和の影響が現れている。

役務取引等利益についても、地銀と同様に投信販売手数料の減少などを受け、減少に転じている。さらに経常利益および当期純利益に目を向けると、業務純益の減益を臨時損益の増加でカバーできなかったため、経常利益、当期純利益ともに高い水準を維持しているものの、2期連続の減益となった。

マイナス金利下での銀行業績予想

金融緩和による利鞘の縮小に加え、人口減少、中小企業の廃業率の高止まりなど、地方銀行経営にとって逆風が続く中、日銀は今年1月下旬からマイナス金利政策を導入した。

同政策の実施は金融機関にとって貸出金利回りのさらなる低下要因となり、預金金利の低下が限定的な中、資金利益の減少は避けられない。また融資以外にも、退職給付債務に関連したコスト増なども経営に影響を与えると考えられる。

加えて、今年に入り、中国経済の先行き懸念やイギリスのEU離脱問題などを受けて株式相場の下落が続いているが、これらは株式関係損益の悪化をもたらすと懸念され、臨時損益で業務純益をカバーできなければ更なる減益要因にもなる。

こうした環境変化を踏まえ、16年度決算では、経常利益、当期純利益ともに減益となる見通しを多くの地銀、第二地銀が示している(※)。

「地方銀行平成27年度決算の概要」では、61行合計の平成28年度(16年度)通期業績予想を、経常利益が前年度実績比△2,744億円の1兆592億円、当期純利益が同△1,582億円の7,343億円と公表している。また「第二地銀協地銀の平成27年度決算の概要について」では、平成28年度(16年度)通期業績予想は40行中、38行が経常利益減益、35行が当期純利益減益であると公表している。

マイナス金利下での資金利益の戦略

ここでは16年度決算説明会資料をベースにマイナス金利政策のもとで地銀、第二地銀がどのように融資や預かり資産業務を推進していくかをまとめることにする。

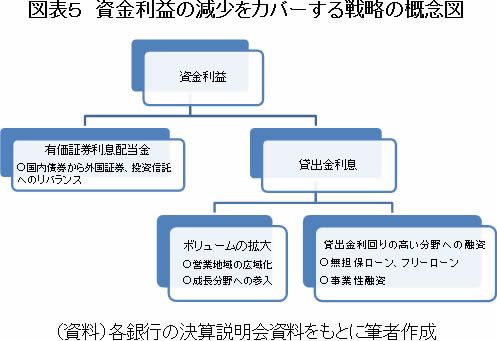

前述したようにマイナス金利政策のもとでは、資金利益の減少をどのようにカバーしていくか、が当面の課題となる。

資金利益の資金運用収益は、貸出金利息や有価証券利息配当金に区分されるが、資金利益の減少を最小限度に抑えるために、有価証券の運用力を強化する方針を掲げる銀行は多い(有価証券利息配当金を上昇させることをめざす)。

国内債券から外国証券や海外への貸出、投資信託へのリバランスを検討することで有価証券利息配当金の増加をめざすところもある。

一方、貸出金利息に目を向けてみると、その取組みは、①ボリュームの拡大と、②貸出利回りの高い分野への融資推進に大別される。

①ボリュームの拡大

ボリュームの拡大の取組みは、貸出金利息の減少をボリュームで補うことをめざしており、具体的には営業区域の広域化や成長分野への本格的な参入があげられる。

営業区域の広域化については、例えば大都市圏など今後人口の増加や成長が見込まれる地域に営業店等を増やしていく取組みである。

また成長分野への参入については近年、医療・介護、不動産業(賃貸住宅)、宿泊業などが注目されており、医療経営士、医業経営コンサルタント、介護福祉経営士などを行員が取得することで積極的な進出を図る銀行や、賃貸住宅関連では専門部隊の増員を図る銀行もある。

ただ、ボリュームの拡大をめざす戦略は時として、さらなる金利競争を引き起こす可能性もあり、まさに「消耗戦」となる懸念もある。

さらに相続対策、富裕層への資産運用相談の観点から賃貸住宅ローンが脚光を浴びているが、賃貸住宅建設が進む中、空室率をどのように管理していくのか、という課題がある。

2000年代後半以降、「一括借上げ」「家賃保証」を謳った賃貸住宅支援サービスが活発化しているが、同支援サービスを活用しても家賃の減額や大規模改修への対応などのリスク要因があることはよく知られており、これらの課題をどのように見定めていくのか、ということも重要なポイントとなる。

②貸出利回りの高い分野への融資推進

貸出利回りの高い分野への融資推進については、無担保ローン、消費性ローンの強化、小規模企業への融資を含めた事業性融資の強化、があげられる。

無担保ローン、消費性ローンの強化

無担保ローン、消費性ローンの強化については、貸金業法の完全施行以降、金融機関による無担保ローン市場への参入はめざましく、全般的に利鞘が縮小傾向にある中、同市場には以前にも増して高い関心が寄せられている。

現在では、各行ともウェブなどを活用した非対面型チャネルによる申込や契約の推進、利用限度額の引き上げ、各種メディアを活用した積極的な広告宣伝強化を打ち出しており、この傾向は今後も継続すると思われる。

小規模企業への融資を含めた事業性融資の強化

小規模企業への融資を含めた事業性融資の強化については、申込から実行までをスピーディーに進めるため、一定額以下の事業資金については、融資判断を支店長の専決事項とするなど権限委譲を進める銀行もある。

また、事業性融資の推進を図るためには目利き力の向上(事業性評価の強化)が欠かせないことを踏まえ、その対応に取り組むことを重視する銀行が増加しており、外部企業への出向経験者の積極的な活用なども注目される。

預かり資産業務等の推進

マイナス金利政策のもとでは、預かり資産業務に力点を置くことも主要な戦略となる。同業務は金融市場の動向に左右されるという側面が強いものの、預金金利が低下する中、投資信託など、低下する預金金利に満足できない顧客のニーズの受け皿として、引き続きプライオリティの高い取組みの一つとなっている。

最近では、預かり資産業務の強化と業務の効率化という観点から、タブレット端末の設置台数を増強したり、証券子会社がある地銀では「銀証連携」を加速させたりする動きもある。

また、個人取引以外にも、私募債やシンジケートローン、ビジネスマッチング手数料などで役務取引等利益の増加を図る動きもあり、これらの取組みをどのように展開していくか、にも注目が集まる。

事務の効率化

業務純益が低下していく中、その減少を食い止めるためには経費の削減も重要な経営課題となる。昨今では、事務効率を向上させるため、書類レス・印鑑レスを推進するなど手続きの簡素化の流れにはめざましいものがある。

また、事務の効率化によって削減された人員については、営業推進等に振り向けることも並行して行われており、更なる営業力の増強を図る計画も進行している。

このような取組みは、労働人口の減少等により、人員確保が次第に難しくなることへの対応という側面もある。また人事面においては、女性の活躍を推進する取り組みに力を入れる銀行が増加しており、ワークライフバランス制度の拡充、退職者復帰制度、企業内保育施設の導入なども広がっている。

まとめ

以上、本稿でみてきた通り、最近の銀行経営は、資金利益の低下が続いている中、臨時損益の動向が経常収益、当期純利益に影響を与えるという状況となっている。そしてこのような経営環境に、追い打ちをかけるようになったのがマイナス金利政策である。

こうした中、本稿の後半部分でまとめたように、多くの銀行はより利回りの高い事業分野に力点を置く戦略が加速すると考えられるが、その一方で事業者の業種やライフサイクルの違いに応じてサポート体制を強化し、長期的な視野から顧客満足を図ったり、貸出金額や収益などの営業目標を撤廃したりするなど、独自の戦略を掲げる地銀もある。

金融機関はこれまで「横並び意識」が強かったことは否めないが、マイナス金利政策のもとで生き残りを図るためには、低金利を武器にした推進(または利回りの高い事業分野へのシフト)ばかりではなく、多くの顧客から支持を得るビジネスモデルの策定が求められることも事実であり、今後の展開に注目が集まる。

- 寄稿

-

株式会社農林中金総合研究所古江 晋也 氏

主事研究員