GPIF(年金積立金管理運用独立行政法人)とは

GPIF(年金積立金管理運用独立行政法人、Government Pension Investment Fund、ジーピーアイエフ)とは、厚生労働省が所管する独立行政法人である。厚生年金と国民年金を管理・運用しており、約140兆円という運用資産の大きさから世界最大の年金基金と言われている。

8月26日にGPIFが第1四半期の運用状況を公表した背景

8月26日にGPIFは、今年度第1四半期の運用状況を公表した。

前年度末の状況を含む業務概況書を公表したのが7月29日だったことを考えると、やや間隔が短いように思えるが、この7月に公表されたのは年度の実績だけでなく、GPIFの設立以来10年間の業務状況の振り返りや、2014年度末時点での保有個別銘柄までもが開示されており、分量が膨大であったためなどと考えられる。

近年は、年度末の業務概況書が7月上旬(2014年度分は2015年7月10日)に公表されていたため、参議院議員選挙への影響などを政治的に配慮して日程を後倒しにしたのではないかと訝る意見もあるが、膨大な開示資料の量を見るとやむを得ない判断であったのだろう。

ただし、今年度は特殊事情があったためであるから、来年に公表される今年度分の業務概況書などは極力早いタイミングで開示されることが望ましい。

2015年度の5兆円の損失は本当に大問題なのか

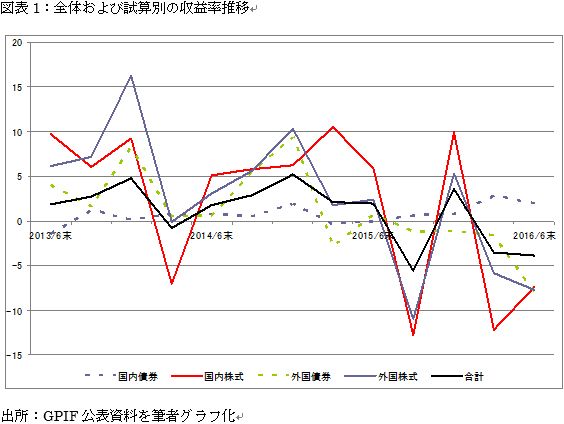

2015年度および2016年度第1四半期の全体および資産別の収益率を見ると、図表1のようになる。

損失が出た背景

2015年度に続き2016年度第1四半期も、株価の下落と為替の円高進行によって、国内株式・外国債券・外国株式の3つの資産クラスで運用利回りがマイナスとなっており、資産全体の利回りもマイナスとなっている。

第1四半期末は、英国でBrexit(英国のEU離脱)に向けた国民投票が行われたこともあって、株安・円高・金利低下の進んだタイミングであり、その後の戻りを考えると、第1四半期末はやや悪めの結果が出ていると見て良いだろう。

また、日本銀行の採用したマイナス金利付き量的・質的金融緩和政策によって金利水準が更に低下したために、国内債券の運用利回りはプラスとなっているが、これは金利低下によって保有している債券の時価が増加した結果であり、その裏返しとして今後購入する国債の利回りがマイナスになっていることを考えると、手放しで喜べるような状況にはない。

運用結果に対する反応とその問題

そもそも、公的私的を問わず年金運用は中長期の視点から取組むべきものであって、四半期や年度の運用結果で一喜一憂するのは禁物である。どうも政治家やメディアの反応を見ると、「一喜一憂」ではなく、運用が良好な局面では何も言及せず、パフォーマンスが芳しくない局面でのみ大騒ぎする「一憂」になっているようだ。

こうした報道のあり方が、国民の公的年金に対する不信感を高めているような気がしてならない。これまでも、年金記録が適切に管理されていなかったり、バブル期にリゾート施設運営などに積立金が用いられていたり、株価下落を抑制するための市場買支えに使われたり、国民の公的年金そのものに対する不信感は根強い。

そもそも、少子高齢化が進み既に人口減少のはじまっている日本社会において、これまでのような相対的に高額の老齢給付を期待するのには自ずと限界がある。現在の現役世代は、公的年金の給付額の目減りは自分で何とかするくらいの心積もりが必要だろう。

年金の運用成果については、短期的な市場の変動に惑わされ、殊更に不安感を掻き立てるべきではなく、政府が制度設計として約束している平均的な現役世代に対する所得代替率の50%水準が維持できるかどうかを、5年毎に実施される財政検証に際してチェックすることが、より建設的な議論に繋がるのではないか。

運用損益の額以上に収益率が重要

公的年金の運用成果については、収益率よりも運用損益の大きさのみに着目している報道が多い。しかし、冷静に考えると、GPIFの運用資産が約140兆円あるために、5%の利回り変動が約7兆円の損益に相当するのである。

実際に、2013年度の収益率は8.64%、2014年度の収益率は12.27%であり、それぞれが、約10.2兆円、約15.2兆円の収益になっていたのである。結局のところ、損失が巨額になったと言うのは、GPIFの運用資産が巨額であるということを表しているのであって、数兆円程度の幅で損益が毎年度容易に振れる可能性があるという構造面での事実を失念してはならないのである。

基本ポートフォリオの変更は高収益も生んでいる

2014年10月末にGPIFは基本ポートフォリオの構成を大きく変化させている。それまでよりも、内外の株式や外国債券の比率を大きく増加させ、国内債券への配分を大きく圧縮したのである。

つまり、資産運用リスクを増加させたのであるが、この変更によって2015年度(約5.3兆円)および2016年度第1四半期(約5.2兆円)の損失が大きくなったことは否定出来ない。

従来の基本ポートフォリオにおける資産配分比率のままで、各資産クラスが実際と同様の収益率であった場合の全体の損失額をラフに試算すると、2015年度は0.1兆円程度、2016年度第1四半期は2.0兆円程度に留まったはずである。

GPIFは2014年に新しい基本ポートフォリオを採用した際、単純に配分を変更したのではなく、個別の委託運用の中身を精査し、オルタナティブ資産の組入れを開始している他、既存の資産クラスにおいても新しい運用手法を採用している。したがって、あくまでもラフな試算の域を出ない。

従来の基本ポートフォリオを維持していた場合には、確かに2015年度や2016年度第1四半期の運用損失は小さくなっていたと考えられる。しかし、それでは、2014年度の株高・円安による高収益を十分に享受することも出来なかったのである。後付けで上手く行った運用を前提に評価されるのならば、どんな運用機関の努力も無に帰してしまうだろう。

GPIFはなぜリスクを取って運用するのか

GPIFの運用資産は、これから約100年をかけて取崩し、少子高齢化が進行する中でも年金給付の水準を極力維持できるように運用されている。改めて、GPIFが運用を行う意義について確認しておきたい。

GPIFに課された高い運用目標

GPIFの運用において求められているミッションは、決して単純かつ容易な運用成果の獲得ではない。公的年金からの給付は、賃金ないし物価水準に連動している。つまり、インフレなどで物価が上昇した場合には、給付額を増やさなければならないのである。

これを運用で考えたらどうなるか。予め決められた利息と元本の償還しかない債券では、到底、このような運用を行うことはできない。

物価上昇と短期金利が完全に連動するならば、短期国債への投資を終始継続することで、物価連動を実現することは可能になるが、GPIFの運用において求められているものは、物価への連動だけでなく実質ベースで2.5%の運用利回りを実現するとして制度設計されている。つまり、短期国債の転がしでは、十分な利回りを確保することはできないのである。

もし日本に大きな物価連動債券の市場があれば、一定程度を物価連動債券への投資に振り向けることで、運用成果の物価連動性を確保することはできるが、残念ながら、日本の債券市場においては、物価連動国債がわずかに発行されているだけで、GPIFは小額の投資を行っているが、巨額の投資を行える対象とはなっていない。

結局のところ、GPIFの運用目標を国内債券への投資だけで実現することは、不可能なのである。

国内債券だけに投資した場合のリスク

このように、負債側の構造を考慮するALM(アセットライアビリティマネジメント、Asset Liability Management)的な観点で考えると、国内債券だけの投資では公的年金はALMが不十分なのであり、物価上昇局面では、資産と負債の差として算出されるサープラスが大きく毀損し債務超過になるリスクが高いのである。

つまり、GPIFの運用資産だけに捉われず公的年金の負債側をも意識するならば、国内債券のみへの投資は、株式や外国証券への投資とは異なる種類の大きなリスクを抱えることになってしまうのである。

低リスク高リターンを求めることは不可能

GPIFの採用する基本ポートフォリオは、あくまでも中長期的な観点からの最適解であり、市場の価格変動に応じて軽々に動かすべきものではない。一方で、毎年行われる基本ポートフォリオの検証で、運用環境や負債側の要請に変化があるようならば、果断に基本ポートフォリオを見直すことが求められる。

問題は、メディアおよび国民の理解・納得の不足にこそあり、現在の枠組みでは、価格変動リスクやサープラスリスクを取らない運用は存在しないのである。

リターンを挙げるためにリスクテイクが必要だというのは、極めて初歩的な投資理論であるが、それを多くの国民が理解せずに、小さなリスクでの高いリターン実現を要求しているのは、まさに国民に対する投資教育の不十分さに起因するのではないか。

マイナス金利政策と基本ポートフォリオの変更

マイナス金利政策の影響を受けても更なる金利低下が期待できないならば、今後、国内債券から得られるリターンは、マイナスか極めて低水準のものとならざるを得ない。そういう意味では、現在の基本ポートフォリオにおいて国内債券への配分を5割以上としなくて良かったのではないか。

特に、今後、金利が更に低下すると期待するより、上昇する可能性が高いと思うなら、国内債券を基本ポートフォリオの6割も持っていなくて良かったということになろう。今後もマイナス金利政策がいつまで続くのか。年金運用者は、固唾を呑んで見守る必要があるだろう。

- 寄稿

-

ニッセイ基礎研究所徳島 勝幸 氏