- 仮想通貨とは

- 仮想通貨ビジネスの3つの方向性

- 仮想通貨ビジネスの3つの方向性とメガバンクの取組み① ブロックチェーン技術の活用

- 仮想通貨ビジネスの3つの方向性とメガバンクの取組み② 既存の仮想通貨(ビットコイン等)への布石

- 仮想通貨ビジネスの3つの方向性とメガバンクの取組み③ 自前の仮想通貨の開発

- 地域金融機関の仮想通貨ビジネスへの取組み

- 邦銀を突き動かす「土管化」への危機感

- 仮想通貨ビジネスの課題

- まとめ

仮想通貨とは

ビットコインに代表される仮想通貨とは、国家による価値保証のない、インターネット上でやり取りされる電子的に記録された価値のことを言う。

2017年4月1日に施行された改正資金決済法において、仮想通貨とは以下の性質を持つ財産的価値とされた。

- 不特定の者に対して、代金の支払い等に使用でき、かつ、法定通貨(日本円、米国ドル等)と相互に交換できる

- 電子的に記録され、移転できる

- 法定通貨または法定通貨建ての資産(プリペイドカード等)ではない

また、同日施行の「仮想通貨交換業者に関する内閣府令」第16条第2項によれば、金融庁は資金決済法上の仮想通貨として、ビットコインのような「特定の者によりその価値を保証されていない」タイプに加え、「特定の者によりその価値を保証されている」タイプも想定しており、注目に値する。

弁護士が解説!改正資金決済法と仮想通貨への影響まとめ

仮想通貨ビジネスの3つの方向性

金融業界にFinTechの波が押し寄せる中、日本の金融機関もメガバンク中心に仮想通貨ビジネスに乗り出している。仮想通貨ビジネスへの取組みは、以下のような3つの方向性で分類すると分かりやすい。

- 仮想通貨の基盤技術であるブロックチェーンの活用

- 既存の仮想通貨(ビットコイン等)への布石

- 銀行独自の仮想通貨の開発

次項からは、「仮想通貨ビジネスの3つの方向性とメガバンクの取組み」と称し、上記3点について掘り下げて解説する。

仮想通貨ビジネスの3つの方向性とメガバンクの取組み① ブロックチェーン技術の活用

ビットコインの基盤技術である「ブロックチェーン」および「分散型台帳技術(Distributed Ledger Technology: DLT)」の活用については、世界レベルで複数のコンソーシアムが立ち上がっている。

たとえば、米ripple(リップル)が主催するグローバル・ペイメンツ・ステアリング・グループ、The Linux Foundation(リナックスファウンデーション)が中心のハイパーレッジャープロジェクト、米ベンチャーR3が主導するR3コンソーシアムなどであり、これらのグローバルなコンソーシアムに3メガバンクはそれぞれ参加している(R3コンソーシアムには3メガが揃って参加)。

このほか、国内連合として、SBI ripple ASIAが50を超える日本の金融機関を取りまとめて「内外為替一元化コンソーシアム」を組織しており、メガバンクではみずほフィナンシャルグループ(FG)と三菱東京UFJ銀行が参加している。

3メガバンクはこれらコンソーシアムの下、または単独で、ブロックチェーンの活用可能性を検討しており、貿易分野、シンジケートローン、小切手の電子化などさまざまな業務において実証実験を進めている。

ブロックチェーンとは?金融業に革命を起こす新技術 入門編

ブロックチェーンは「価値記録をスムーズに(既存のネットワークをすっ飛ばして)移転させる技術」である。移転させる価値記録としては「ペイメント(金融取引)」のみならず「財やサービスのデリバリー」も対象たりうることから、ブロックチェーン技術の活用可能性は、金融分野のみならず非金融分野(不動産・動産登記やデジタルコンテンツの移転等)まで広く及ぶ。

ブロックチェーンを使ったビジネス展開には、既存業務におけるコスト削減と、新規業務の開拓の2方向が考えられるが、いずれも本格的な商用化には相応の時間を要しそうである。各メガバンクは、ブロックチェーンを活用して何をするのか(どんな価値記録を移転させるのか)、実証実験を通じて手探りしているところである。

仮想通貨ビジネスの3つの方向性とメガバンクの取組み② 既存の仮想通貨(ビットコイン等)への布石

三菱東京UFJ銀行は2016年7月、ビットコインなど仮想通貨の世界最大の取引所を運営する米coinbase(コインベース)に戦略的提携の一環として出資を行った。コインベースは、ニューヨーク州で仮想通貨事業を営むのに必要な「ビットライセンス」を取得している3社のうちの1社である。

また、3メガバンクは傘下のベンチャーキャピタルを通じて、仮想通貨取引所の国内最大手であるbitFlyer(ビットフライヤー)に出資している。こうしたメガバンクの取組みは、「ビットコインをはじめとするパブリックな仮想通貨」への布石だと考えられる。

現状のビットコインは、投機対象としての側面が強い。世界全体を眺めれば、ビットコイン等の仮想通貨は、①海外出稼ぎ労働者の母国宛て国際送金、②銀行口座を持てない層へのマイクロファイナンス、③政府への信認の低い国における資産逃避先、などで利用されつつあるものの、経済全体に浸透する段階にはまだ至っていない。将来的に大化けする可能性を睨んでビットコインにも一口乗っておこう、というのがメガバンクの腹積もりであろう。

加えて、メガバンクにとってコインベースやビットフライヤーのような「ビットコイン・プレイヤー」と協働することは、上述の「ブロックチェーンの活用」において技術面での連携に繋がるであろうし、以下で述べる「自前の仮想通貨」の開発にも寄与するであろう。

仮想通貨ビジネスの3つの方向性とメガバンクの取組み③ 自前の仮想通貨の開発

従来のお金の概念をひっくり返す潜在力を秘めたビットコインであるが、発行者(管理者)が存在しないことや、法定通貨に対する価格変動が大きいことに不安を覚える人も多い。

ビットコインの価格は、2017年3月下旬に1BTC=1000ドル割れまで急落した後、足元では1BTC=3000ドルを突破するなど極めて値動きが荒い。

送金人が日本円や米国ドルといった法定通貨からビットコインに両替(exchange)して送金し、受取人が受領したビットコインを法定通貨に改めて両替するという、「冷凍→解凍」のような方法がとられる限りは、価格変動の激しいビットコインは決済手段に適しているとは言い難い。

そこでメガバンクが開発に取り組んでいるのが、自前の仮想通貨(銀行が発行する仮想通貨)である。

みずほフィナンシャルグループの取組み

みずほFGは日本IBMと協力して、独自の仮想通貨「みずほマネー」を開発中である。「1みずほマネー=1円」とし、みずほマネーで飲食代の割り勘や支払いを行う「代金精算アプリ」を使った実証実験を始めている。

三菱UFJフィナンシャル・グループの取組み

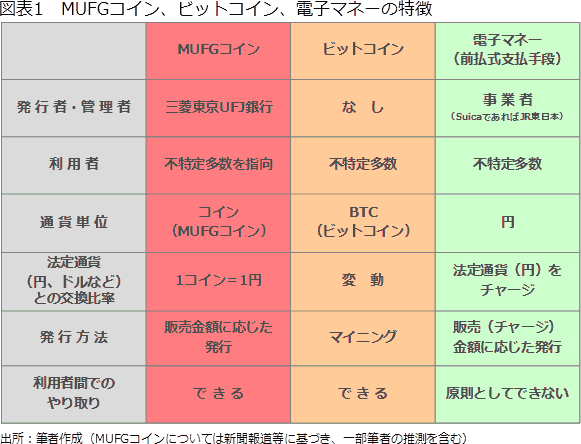

また三菱UFJFGは、傘下の三菱東京UFJ銀行を通じて、独自の仮想通貨である「MUFGコイン」の一般公開に向け、実証実験を進めている。MUFGコインの特徴を、ビットコインおよび電子マネー(前払式支払手段)と比較してまとめたのが図表1である。

「1コイン=1円」の価値に安定させることで、既存仮想通貨の価格変動の不確実性を排除するとともに、発行者の信頼性を背景に一般利用者を取り込み、決済等に利用してもらうことを狙う。

一般の人がMUFGコインを簡単に入手できるよう、三菱東京UFJ銀行の他、外部の仮想通貨取引所でもMUFGコインの売買(円との両替)ができるようにするとともに、三菱東京UFJ銀行に預金口座を持っていなくてもウォレット(スマホのアプリ)を通じて利用可能とする。このようにして、MUFGコインが広くオープンに普及することを目指す模様である。

「銀行独自の仮想通貨」の将来的な活用法

「銀行独自の仮想通貨」の将来的な活用法としては、以下が考えられる。

●個人間送金手段としての利用

お互いの個人情報(氏名、住所、預金口座情報等)を明かす必要のない簡単な操作での送金が、まずは想定される。

●支払手段としての利用

仮想通貨の「1コイン未満への小口分割が可能」という特性を活かし、ネット店舗等の加盟店がサービス利用量に応じた従量課金をする際に「銀行の仮想通貨」を使えば、高頻度・少額(1コイン未満の端数付き)での決済が可能になる。

●「トークン・エコノミー」的な利用

仮想通貨の「使用条件(有効期限、利用可能場所等)を設定可能」という特性を活かせば、加盟店は顧客に「銀行の仮想通貨」をギフト券として配ることができるであろう。

地域金融機関の仮想通貨ビジネスへの取組み

こうしたメガバンクの積極的な動きとは対照的に、地域金融機関の仮想通貨ビジネスへの取組みは、2016年までに限って言えば、上述の「内外為替一元化コンソーシアム」に30行を超える地銀・第二地銀が参加したのが目立つ程度であった。

地域金融機関は、仮想通貨以外のFinTech分野、具体的には、マネーフォワード等のベンチャー企業と提携しての家計簿アプリやクラウド会計ソフトの対顧提供に注力している感が強かった。

しかし2017年に入り、ブロックチェーン技術活用に向けての気運が地域金融機関の間でも高まっている。岩手銀行は、青森銀行、秋田銀行、山梨中央の地銀3行と共同で、ブロックチェーンを活用したサービスの実証実験を通じ、金融サービスプラットフォームの構築に向けて検討を開始した。

富山第一銀行や北海道銀行は、それぞれベンチャー企業と連携のうえ、ブロックチェーンを使った実証実験に取り組むことを公表している。

地域金融機関は、北國銀行などの一部地銀を除くとIT化で立ち遅れており、また地域金融機関の取引先である企業や個人事業主においてもIT化はあまり進展していないと言われる。

これは逆に言えば、地方ではIT化による今後の伸びしろが大きいということであり、仮想通貨ビジネスに関しても、これからの地方独自の取組みが大いに注目される。

邦銀を突き動かす「土管化」への危機感

ここまで述べたように、邦銀は仮想通貨ビジネスの開発に向けて動き出しているが、この動きを動機づけたのは、「既存銀行の土管化」に対する邦銀の危機感だと考えられる。

「土管(ダムパイプ:dumb pipe)化」とは、既に情報通信産業で起きている現象であり、NTTドコモやKDDIのような通信事業者(図表2のネットワークレイヤーに属する事業者)が、通信インフラを提供するだけの存在になってしまう状況を指す。

土管化が引き起こす問題

報通信業界においては、米グーグル、フェイスブックなど図表2の上位レイヤーから提供されるサービスに付加価値がシフトしたことで、ネットワークレイヤーが提供する通信サービスの付加価値が相対的に小さくなった。

その結果、ネットワークレイヤーの事業者は、堅牢なネットワーク(通信網)を維持するために多大な設備投資コストを負担するにもかかわらず、単にデータを通す管を提供するだけで終わってしまい、どんなデータを流しているのかも分からず、収益も増えない「土管化」に陥る危機に直面している。

銀行における土管化

金融業界においても、同様の構図が透けて見える。金融業界におけるネットワークとは、銀行の預金口座と中央銀行当座預金(あるいはコルレス銀行預金)を組み合わせた決済ネットワークである。

ネットワークレイヤーの事業者である既存銀行は、堅牢なネットワーク(決済網)の維持に高いコストをかけているが、付加価値の源泉が上位レイヤー(グーグルのようなプラットフォーマーや、アプリを提供するFinTechベンチャー等)にシフトしていけば、やがては単にお金を流す管を提供するだけの「土管」になりかねない。

このような、既存銀行が決済網を提供するだけの存在になる「土管化」への危機感が、邦銀を仮想通貨ビジネスに駆り立てているものと思われる。

仮想通貨ビジネスの課題

では、「銀行の土管化」を回避し、仮想通貨ビジネスを推し進めるには、どのような課題をクリアすれば良いのだろうか。

仮想通貨においては、お金にくっつける価値は「金利」でなく「情報やサービス」である(技術的には「金利」を付けることも可能であるが)。仮想通貨にくっつける「情報やサービス」を利用者にとって有用で貴重なものにした上でそれを流すのであれば、お金を流す管は「ダムパイプ」ではなく「スマートパイプ」となる。

銀行独自の仮想通貨(たとえばMUFGコイン)について言えば、保有期間に応じて利息がつく設計にはなっていないものと推測される。無利息であること自体は超低金利の現況下、さしたる問題ではなかろうが、コイン保有者に「(利息がつかない代わりに)どのようなインセンティブを与えるのか」が大きな課題となろう。

単に「小回りの利くお金」としての“プレーンバニラ”なサービスに留まらず、デジタル通貨としての特性を活かした「お金の動きに随伴する情報」を“トッピング”したサービスを提供することで、保有者が便利さを実感したり、わくわくしたり、あるいは保有することにプライドを感じたりするような設計とすることが求められよう。

まとめ

仮想通貨の長所として、「低コストで迅速に移転できる」点がしばしば重要視される。しかし、本質的には「仮想通貨の情報・サービス伝達機能」がより重要である。

銀行は、仮想通貨の「情報・サービス伝達機能」をフルに発揮させるべく、「仮想通貨の動きに随伴する情報」を利用者にとって満足度の高い、魅力あるものにしなければならない。これを徹底することが、銀行にとって最大のポイントだと考えられる。

そして多数の利用者が頻繁に「銀行の仮想通貨」を使ってくれるようになり、太い「スマートパイプ」を築くことができれば、そこで初めて銀行は、仮想通貨の流れに伴う各種情報を活用したビジネスを展開できるようになり、仮想通貨ビジネスをマネタイズ(収益化)することができるであろう。

▼筆者:渡邊隆彦氏の関連著書

アジア・オセアニアにおける災害・経営リスクのマネジメント (専修大学商学研究所叢書) ![]()

- 寄稿

-

専修大学 商学部渡邊 隆彦 氏

准教授