はじめに

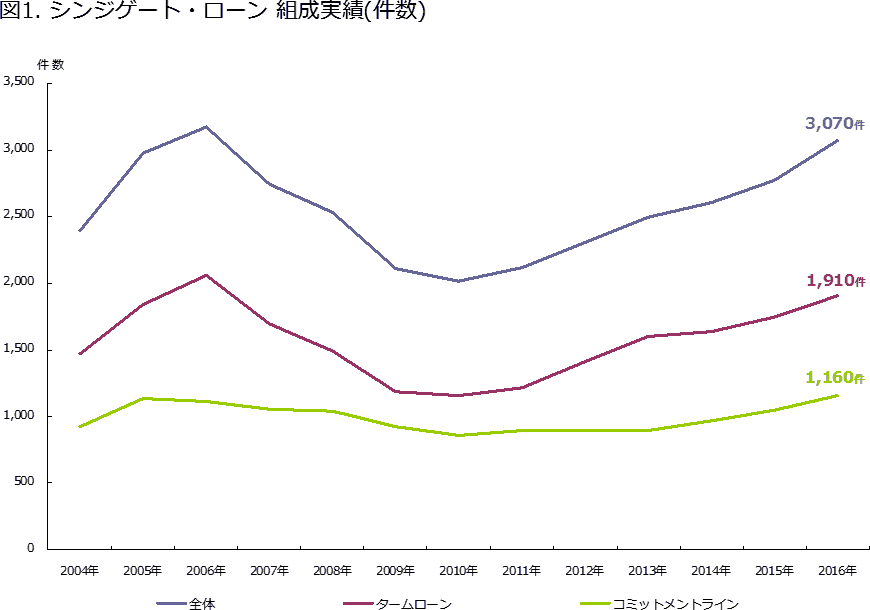

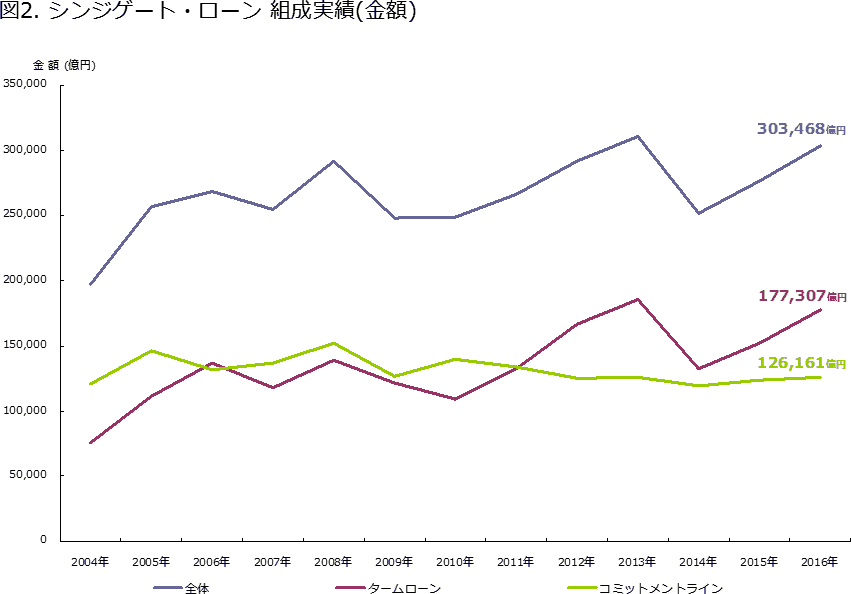

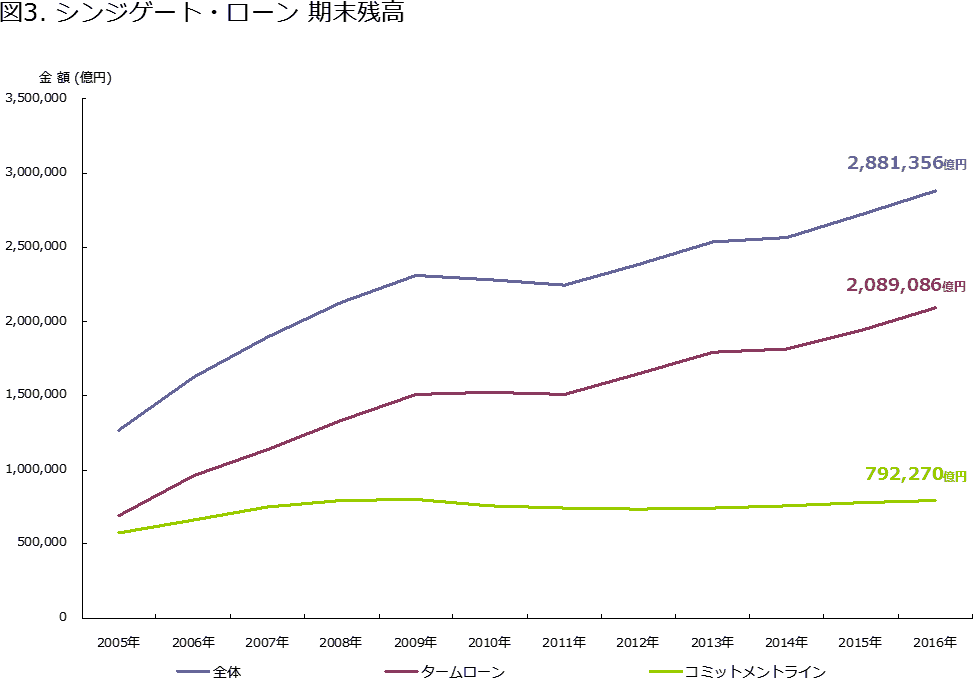

銀行によるシンジケート・ローンの組成実績(組成件数、組成金額、期末残高)は一貫して伸び続けている。

一般社団法人全国銀行協会が公表するシンジケート・ローンの組成実績(国内において組成されたシンジケート・ローンで、国内店勘定(円貨+外貨)の居住者向け及び法人向けの組成実績)には、下図のとおりである(但し、平成20年対象は日本銀行集計・公表データ)。

シンジケートローンとは

シンジケート・ローンとは、複数の金融機関がシンジケート団を組成して、各金融機関が一つの契約における同一の契約条件に基づき行うローンであり、一の貸付人と借入人の相対によるバイラテラルローンと対比される。シンジケート団を組成するのは、各金融機関で負担とリスクを分散するためである。

シンジケート・ローンの対象には特に制限はなく、借入人の運転資金のため等のコーポレート・ファイナンスにおいても、買収ファイナンス、アセット・ファイナンス、プロジェクト・ファイナンス等のいわゆるストラクチャード・ファイナンスにおいても、シンジケート・ローンが組成されることがある。また、担保や保証が設定される場合も、設定されない場合もある。

シンジケート・ローンは、もともとは欧米のマーケットで考案され、日本の金融実務にも受け入れられたという経緯があり、国内・国外いずれでも広く組成されている。

▼筆者:島美穂子氏の関連著書

アジアにおけるシンジケート・ローンの契約実務と担保法制![]()

シンジケート・ローンにおける主要当事者

シンジケート・ローンに関連する主要な当事者は、シンジケート・ローンを組成するアレンジャー、貸付人(レンダー)、借入人(ボロワー)及びエージェントである。

シンジケート・ローンにおいては、借入人と複数の各参加金融機関との間に個別独立に複数のローン契約が成立し、各貸付人の権利義務は個別独立に発生する(従って、貸付人は貸付について分割債務を負い、ある貸付人に貸付義務の不履行があっても、他の貸付人はその責任を負わない)のが原則である。

しかし、各参加金融機関相互間における公平性の観点および複数の参加金融機関による協調融資として機能させるための統一性の観点から、貸付人の権利義務の個別独立性は一定の修正を受ける。

具体的には、契約期間中、各貸付人が単独で直接借入人から貸付金の回収その他の権利行使をすることは許されず、また、期限の利益喪失の請求の可否や契約条件の変更等といった複数の貸付人に影響する重要な事項については、多数貸付人の判断に基づく統一的な取扱いが定められている。

アレンジャーは、借入人の委託を受けて金融機関を招聘し、シンジケート・ローンを組成する。アレンジャーはあくまで借入人と委任又は準委任関係に立つものであり、貸付人に対しては、原則として責任を負わない(但し、アレンジャーが貸付人の融資判断に影響のある情報を有していたにも拘らず貸付人に開示しなかったという事情がある場合には、アレンジャーは信義則に基づく義務違反や不法行為に基づく責任を問われうる。)。

エージェントは、貸付人の委託を受けて、シンジケート・ローン契約に関する各種の事務処理等(貸付実行・元利金支払の取り纏め、貸付人・借入人間の通知・連絡の取次ぎ、担保が設定される場合の担保管理等)を行う。

シンジケート・ローンの組成手続き

シンジケート・ローンの組成にあたり、借入人は、まず、アレンジャー候補金融機関の間で、ローンの金額、金利、期間等の諸条件について協議する。この条件がまとまれば、当該アレンジャー候補金融機関は、借入人との間でマンデート・レター(Mandate Letter)を締結し、アレンジャーに就任する。

アレンジャーは、貸付人候補の他の金融機関に対して、守秘義務契約を締結した上で、貸出条件を定めたタームシートや与信判断に必要な借入人情報等が記載されたインフォーメーション・メモランダムを提供して、シンジケーションを試みる。調達予定額を満たすだけの金融機関が集まると、借入人、貸付人(参加金融機関)及びエージェントの間で、ローン契約(及び案件に応じて担保関連契約等)が締結される。

アレンジャーによるシンジケート・ローンの組成には、アンダーライト方式とベスト・エフォート方式がある。アンダーライト方式においては、一又は複数のアレンジャー(アンダーライター)が、借入人の必要金額全額を引き受ける。アレンジャーは、一定期間中にシンジケーションを試みるが、必要金額をカバーするだけの貸付人を集めることができなければ、差額を自ら吸収することになる。

この方式は、借入人にとっては、必要な融資を確実に得られることになるため好ましいが、アレンジャーにとっては、シンジケーションに失敗した場合に自ら融資しなければならないリスクを伴うものである。

他方で、アレンジャーにとっては、アンダーライトフィーを取れるという魅力があり、また、アレンジャーが引き受けることにより、案件の信用性が増し、参加金融機関を招聘しやすくなるという面もある。

ベスト・エフォート方式の場合は、アレンジャーは、必要金額のシンジケーション達成についての最善努力義務を負うだけであり、その負担・リスクは小さくなる。

シンジケート・ローンの貸付方法

必ずしもシンジケート・ローン固有のものではないが、ローンの貸付方法には、大きく分けてタームローンとリボルビング・ローンの2種がある。

ターム・ローン

ターム・ローンとは、貸付人が借入人に対して、あらかじめ確定した貸付金額および回数(一回または一定の期限内に複数回)の貸付けの実行を行い、あらかじめ決められた期日に一括または複数回で弁済を行う金銭消費貸借をいう。

一度弁済された金額は、さらに借入れることができない。ターム・ローンは、後述するリボルビング・ローンに比して多く利用されるシンジケート・ローンの形態であり、コーポレート・ファイナンスを始め、アセット・ファイナンスやプロジェクト・ファイナンス等、幅広く利用されている形態である。

リボルビング・ローン

リボルビング・ローンとは、貸付人が借入人に対して一定の貸出枠を設定し、借入人が一定の期間内に当該貸出枠の金額の範囲内で借入れおよび弁済を繰り返すことができる金銭消費貸借をいう。

リボルビングローンは、流動的な資金需要に応じて金銭を引き出すことができるので、会社の運転資金等に利用される。

シンジケート・ローンにおける標準契約書

シンジケート・ローンにおいては、コーポレート・ローンと比較して、組成金額が多額になることが多いため貸付の実行や与信管理が複雑になりうるほか、関係者が多いために貸付実行の方法や貸付人間、貸付人・借入人間等、関係者間の関係を調整する必要が生じる。

従って、シンジケート・ローンの契約書は、一般に、銀行取引約定書に依拠するコーポレート・ローンの契約書より長文且つ複雑なものになる。

シンジケート・ローンの契約書については、日本ローン債権市場協会(Japan Syndication and Loan-trading Association。通称「JSLA(ジャスラ)」)がモデル契約書を公表しており、実務上もその内容に沿った契約書が作成・利用されている。

海外においても、JSLAと同様の団体(米国のLoan Syndications and Trading Association(LSTA)、英国のLoan Market Association(LMA)、シンガポールのAsia Pacific Loan Market Association(APLMA)等)が標準契約書を作成し、公表している。

シンジケート・ローン契約の内容は全世界において標準化しつつあり、上記各団体が公表する契約書案において定められる項目に大きな差異はない。JSLA公表の2013年2月12日付タームローン契約書の規定は、以下のとおりである。

JSLA公表の標準契約書

- 第1条(定義)

- 第2条(貸付人の権利義務)

- 第3条(資金使途)

- 第4条(貸付実行の前提条件)

- 第5条(貸付の実行)

- 第6条(貸付の不実行)

- 第7条(増加費用及び違法性)

- 第8条(元本弁済)

- 第9条(利息)

- 第10条(期限前弁済)

- 第11条(遅延損害金)

- 第12条(エージェントフィー)

- 第13条(諸経費及び公租公課等)

- 第14条(借入人の債務の履行)

- 第15条(貸付人への分配)

- 第16条(借入人による表明及び保証)

- 第17条(借入人の確約)

- 第18条(期限の利益喪失事由)

- 第19条(相殺、許容担保権の実行及び任意売却)

- 第20条(貸付人間の調整)

- 第21条(エージェントの権利義務)

- 第22条(エージェントの辞任及び解任)

- 第23条(貸付人の意思結集)

- 第24条(契約の変更)

- 第25条(借入人による地位の譲渡、貸付実行前の譲渡)

- 第26条(貸付実行後の譲渡)

- 第27条(第三者からの回収等)

- 第28条(一般規定)

標準契約書の作成には、貸付人側のみならず、借入人側の立場を代表する者も関与しており、各条項は既に双方の利益が反映されたものであるため、無駄な議論を避け、時間と労力を節約するために、実務において標準契約書は広く参照されている。

標準契約書は、マーケット・プラクティスを示すものともいえ、標準契約書がベースとなっていない場合でも、標準契約書の条項が交渉における落とし所として利用されることもある。

もっとも、標準契約書は、全ての案件にそのまま対応することを予定するものではなく、案件毎にその特殊性を考慮した変更が必要になる。特に、表明保証事項、誓約事項及び期限の利益喪失事由については、全案件に通用性のある基本的なものしか定めておらず、貸付人側が、案件毎に必要な条項を追加することが想定されていることに留意のうえ、作成・交渉する必要があることに留意が必要である。

▼筆者:島美穂子氏の関連著書

アジアにおけるシンジケート・ローンの契約実務と担保法制![]()

- 寄稿

-

西村あさひ法律事務所島 美穂子 氏

弁護士