はじめに

ビックデータ、AIなどの先端テクノロジーがバンキングサービスと結びつき、新たな顧客体験が金融業界で創出されている。以前の記事「AI・アナリティクスを活用したデータ駆動型バンキングサービス」では、AIに焦点を当てながらその変革の可能性について説明した。

iPhoneをはじめとするスマートフォンの登場で、モバイル上での金融サービス提供が可能となった。それにより、消費者の金融サービスとのファーストコンタクトが店頭・ATMからモバイル上へと移行し始めている。フィジカルな店舗は必要不可欠ではなくなり、モバイルやWeb上で様々な金融サービスを提供するフィンテック企業が台頭している。フィンテック企業は特定金融分野における高い専門性と素早い意思決定を元に様々な金融サービスを開発しては市場に投入し、銀行に先んじてこれからのスマートバンキングの青写真を描こうとしている。

これらのフィンテック企業のインフラストラクチャーを支えるのがクラウドコンピューティングである。また、銀行もクラウドを活用した新たなサービスの取り組みを始めている。今回の記事では、クラウドが銀行全体にどのような影響を及ぼそうとしているのか、解説する。クラウドコンピューティングの話に入る前に、まずは銀行とシステムのかかわりについて、歴史を簡単に振り返っていく。

銀行とメインフレーム

金融サービスの根幹は資金の移動である。日本国内では日々数千万にも及ぶ各銀行口座利用客が預貯金や各種振込を即時に行っている。この膨大な金融情報の移動を支えるのが勘定系システムと呼ばれる巨大ITインフラであり、各銀行独自に設計されたメインフレーム基盤によって支えられている。

高度科学技術計算等の大規模演算に特化したスーパーコンピュータと違い、メインフレームは多様な企業業務の集中処理に長けた大型コンピュータである。

1960年代初頭まで

銀行はパンチカードと呼ばれるカードに顧客情報を記録して事務センターで集中管理し、必要に応じて各銀行支店に運び出していた

1960年代

インフレームを通じたオンライン処理システムが構築されたことで、数時間かかっていた台帳更新・預金業務等が数十秒で完了するようになった。

1970年代

各銀行間の振替・資金決済等を担う全銀システムが作られたことでオンライン上での金融取引処理がさらに盛んになった。

歴史を振り返ってみると銀行ひいては金融業界の発展はITシステムの発展と切っても切り離せない関係にある。

大手銀行が利用しているメインフレームは、有限台数のコンピュータで全国の勘定系システムを維持するために、大規模演算と集中処理に特化している。

しかし、独自の通信プロトコルと機械言語(COBOL)で設計されている故にHTTP(インターネット通信プロトコル)ベースで動く外部システムとの互換性に乏しいという欠点がある。システム改修時には、プログラムの書き換えや関連機器の再設計に、数年もの歳月と莫大な資金が必要とされる。銀行とは違い、いわゆるフィンテック企業はこれらのメインフレーム基盤を使ってシステムを構築することはない。

では、フィンテック企業はどのようなシステムをベースに金融サービスを開発・提供しているのだろうか。その答えがクラウドコンピューティングである。

新興フィンテック企業を支えるクラウド技術

規模にもよるが、新興のフィンテック企業がサーバーやデータベース、ストレージ、OSなどすべてを自前で調達するのは困難な場合が多い。加えてサービスリリース時には利用量の見積もりが出しにくく、どれくらいの規模でITリソースを調達するべきか不確定な場合が多い。よって、多くのフィンテック企業は外部のITリソースを利活用するために、クラウドコンピューティングを採用している。

クラウドコンピューティングとはITリソースの利用形態の一つであり、インターネットを介して外部のプロバイダー等が提供するコンピュータリソースを利用する仕組みである。その手順は以下の通りである。

- 物理サーバーやストレージなどのハードウェアを大量に保持している会社(クラウドベンダー)が物理サーバーを基盤として、複数の仮想化マシンを構築する

- インターネットを介して、ITリソースを必要とする企業に仮想マシンを提供する

- 提供を受けた企業は、事業規模に応じて仮想マシンの増設・削減を低コストで行うことができる

クラウドプロバイダーとして有名なのは、Google、Microsoft、Amazon、IBMである。彼らは、クラウドソリューション提供基盤となる技術や資産に大きく投資をし、ITインフラストラクチャー業界を大きく塗り替えようとしている。

クラウドソリューションがコストの削減やITリソースの柔軟性向上においてメリットがあることは前述のとおりだが、とりわけフィンテック企業がクラウドベースのサービスを構築する際に必要不可欠なのがAPIである。

APIとはアプリケーション機能を共有するためのプログラムであり、他社が開発したアプリケーションやITシステムの一部を利用できるようにした「自動ボタン」のようなものである。フィンテック企業は、大きく分けて2つのAPIを活用している。

- クラウドプロバイダーによるAPI: クラウドサービスの各モジュールを自動で呼び出し、組み立てるために使われる

- 銀行によるAPI:銀行等の金融機関のシステムから必要な口座情報をリアルタイムで取り出す

まず、前者のクラウドプロバイダーによるAPIから解説していく。

クラウドプロバイダーによるAPI公開

クラウドプロバイダーのプラットフォーム上では、様々なモジュールを呼び出すためのAPIが多数存在する。サービス開発をするフィンテック企業は、モジュールの中から自社サービスに加えたい機能を呼び出し、容易に組み込むことができる。

提供されているAPIの種類は多岐に渡る。例えば、Amazonが提供するAPIソリューションは、グリッドコンピューティング、データ分析・管理、災害対策及びセキュリティなどと幅広い。特に金融サービスによく利用されるAPI「Elastic Load Balancing」はアプリケーションへのトラフィックを複数のターゲットに分散することで非常に効率的な負荷分散装置として重宝される。

このAPIは分散処理によってITリソースの利用効率を向上させることができる。またセキュリティ面においては、大量アクセスによってサーバー等の脆弱性を突くDoS攻撃などのサーバー攻撃に対する防御としても機能し、金融サービスの耐障害性を高め、セキュリティ面の不安を解消してくれる。

そうしたAWSのプラットフォームを活用し、会社設立からわずか9か月でサービスインをしたフィンテック企業がウェルスナビである。ロボアドバイザーによる資産運用サービスを提供するウェルスナビでは、AWSのプラットフォームを活用することで、公益財団法人金融情報システムセンター(FISC)が定める厳しい安全性基準を短期間でクリアし、いち早く金融庁の認可を取り付けてサービスのリリースにこぎつけた。こうしたスピーディーなサービス開発はセキュリティ対策から計算資源の最適化まで満遍なくこなせるクラウドAPIの柔軟さによって実現されたと言えよう。

銀行によるAPI公開

クラウドAPIと同時にフィンテックサービスを支えているのが銀行のAPIである。金融サービス提供において銀行口座とモバイルアプリケーションの連携が重要なポイントとなることが多い。そうした際に銀行が提供するAPIを利用して口座情報等をアプリに連携する企業が多い。

そうした状況を後押ししたのが2017年に公布された改正銀行法である。本改正法ではAPI公開を通じたフィンテック企業と銀行間でのオープンイノベーションが謳われている。銀行に対しては外部フィンテックサービスと接続するAPI公開の努力義務を定めており、同時にAPIを活用するフィンテックベンチャーには金融庁への登録を義務付ける内容となっている。

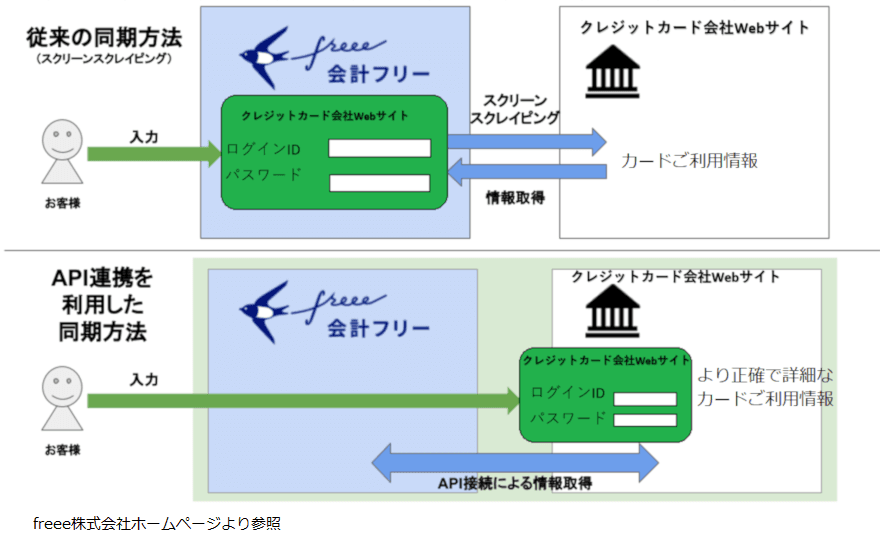

具体例としては、家計簿アプリであるマネーフォワードが挙げられる。このアプリでは、連携する銀行・証券口座・ポイント口座を一括管理し、日々の入出金の情報をチェックできる。他にも、クラウド会計アプリfreeeではAPI連携を通じた安定性の高い情報取得方式を提供している。これらの企業が急速に成長している理由の一つとして、銀行が提供しているAPIを存分に活用しているからと言えよう。

上記で、銀行のシステム開発およびフィンテック企業のクラウドソリューションおよび銀行API活用について解説してきた。以下では、この流れを踏まえたうえで既存の銀行が目指すべき方向性について議論していく。

改正銀行法で何が変わる? オープンAPIとFinTechの推進

既存銀行のクラウド化

改正銀行法等のトレンドにより、銀行がAPIを公開していく流れは今後も加速していくだろう。その際に、外部からのAPI利用がさらに増加すると、メインフレームであっても桁違いのデータ通信量に対応しきれなくなる可能性がある。従って、従量制・オンデマンドに調達できるクラウド基盤への移行が検討される段階にきていると考えられる。三菱UFJ銀行は「AWS Summit Tokyo 2017」にてクラウド化への意気込みを語っている。

銀行がクラウド対応に成功すれば、その先の道は明るい。銀行としてはフィンテック企業を包含した共通API基盤を構築することで、フィンテック企業を自社のプラットフォームの中に組み込むことが可能である。

その一例として北國銀行の例を紹介したい。石川県の北國銀行は、日本ユニシスとマイクロソフトの協力のもとメインフレーム基盤で動いていた勘定系システムをクラウド化することに成功した。それにより、フィンテック企業へのAPI公開もさらに加速しており、北國銀行を中心とした金融サービス圏が広がることが期待されている。

北國銀行のような例はまだ少ないが、現在、みずほ銀行や静岡銀行などでも、メインフレームシステムを維持しながらのAPI公開は徐々に試みられている。しかし、そのためのメインフレーム基盤のシステム改修には否応無しに莫大な費用がかかる。

既存銀行の今後の行方

この10年間で、システムを囲い込むのではなく、クラウドやAPIを通じてオープン化する時代への本格的な移行が始まっている。クラウド上の開発環境が整ってきたことで、他社のIT資源を借りながら短期間で価値あるサービスを構築できるようになった。加えてAPIプラットフォームが普及し始めたことで、IT資源のみならず、機能そのものを共有する時代になりつつある。

フィンテック企業は、今後も各クラウドプラットフォームを最大限に活用しつつ、既存の銀行と連携してより実用的なソリューションを次々に市場に投入していくだろう。そのときに、「銀行が提供すべき価値とは何か」という問いに対して、各銀行は明確な答えを有しておく必要がある。自行のみで既存の銀行サービスを提供して顧客を囲い込む、というやり方では、新しい時代に適応できない可能性がある。

クラウドプロバイダーと協力してよりオープンなシステム基盤に自社システムを移行し、フィンテック企業にAPIを公開したり共同でサービスを開発するなど、よりアクティブな活動が必要とされる。そのときに、自社のみですべてを完結するのではなく、「より良い金融サービスの提供のためには何をすべきか」「どこまでクラウドプラットフォーム上に基盤を移していき、どのようなフィンテック企業と協業すべきか」とあくまで顧客中心に考えていくことで、より顧客本位の金融サービスを主導していくことが必要になっていくだろう。

サイバーセキュリティの分類と対策

5年3.75倍に!? 世界中で進むデジタルペイメントを読み解く

銀行が挑むAI・アナリティクスを活用したデータ駆動型バンキングサービスとは

活用が進むクラウドコンピューティングにおける今後のバンキングサービスの行方

- 寄稿

-

フロスト&サリバン ジャパン伊藤 祐 氏

- 寄稿

-

フロスト&サリバン ジャパン陳 宇鴻 氏