エンドユーザーが快適にサービスを利用できる仕組み

三井住友信託銀行とSBIホールディングスのジョイントベンチャーとして2007年9月に開業した住信SBIネット銀行は、インターネット専業銀行として個人・法人向けで様々な取り組みを展開している。同行の執行役員ネオバンク事業部長兼SME事業部長の直海知之氏は、「住宅ローンにおけるAI(人工知能)審査モデル導入や国内銀行の中でいち早くAPI(データ連携の接続仕様)を開放してFinTech企業と連携するなど、最先端のIT基盤と迅速な意思決定をベースに、新たな商品やサービスを社会に発信し続けている」と語る。

日本の金融デジタル市場でチャレンジし続ける同行が現在、最も注力している“黒子”としてパートナー企業を支え、共同構築住信SBIネット銀行事業の一つが「NEOBANK®(ネオバンク)」サービスの提供だ。グローバルでは金融サービスはすでに銀行だけのものではなく、ITや小売りなどの異業種企業が自らの経済圏拡大のツールとして活用している。中国のアリババ集団の「アリペイ」や騰訊控股(テンセント)の「ウィーチャットペイ」、米国のアマゾン・ドット・コムのアマゾンペイなどのように、決済といった金融サービス機能を自社内に取り込んで他の機能と垂直統合し、エンドユーザーに提供している。

「当行の『NEOBANK®』のコンセプトは、一定の顧客基盤とブランドを持つパートナー企業に我々の実績ある金融サービスを提供し、パートナー企業のエンドユーザーが快適かつスムーズにサービスを利用できる仕組みを共同で構築するというものだ」(直海氏)

「NEOBANK®」サービスでは、多様な金融サービスをパートナー企業のエンドユーザーに届けられるようにするため、同行はまず、パートナー企業の銀行代理業のライセンス取得をサポートする。次に、パートナー企業と銀行代理店契約を結び、彼らの店舗やカードシステムなどに最適な金融サービスを提供する。これにより、パートナー企業は自社で銀行と同レベルの高いセキュリティ機能を備えた預金、決済、融資などのサービスを構築する手間とコストを省くことができ、エンドユーザーのロイヤリティ醸成と囲い込み強化を図ることが可能となる。一方、同行はパートナー企業の顧客やユーザーといった新たな顧客を取り込む。

「『NEOBANK®』のスキームで実際に提供する金融サービスは、我々ネオバンク事業部のスタッフとパートナー企業の担当者が話し合いながら絞り込んでいく。単なる金融プラットフォームの貸し出しではなく、我々銀行のコンサルティングを通じてパートナー企業の金融機能強化をオーダーメードで実現するプロセスも大きな特徴の一つだ」(直海氏)

例えば、日本航空グループの子会社のJALペイメント・ポートは2018年11月より、住信SBIネット銀行の口座開設の媒介と多通貨プリペイトカード「JAL Global WALLET」を取り扱っている。旭化成ホームズの子会社である旭化成ホームズフィナンシャルも住信SBIネット銀行と銀行代理店契約を結び、2019年2月から同行の口座開設の媒介と住宅ローンを提供している。リクルートマーケティングパートナーズの子会社リクルートゼクシィなびは2019年6月、大阪府の梅田と神奈川県の横浜の2店舗で同行の住宅ローンの取り扱いを始めており、「結婚後の住宅ローンの無料相談にも応じます」などと呼びかけている。

直海氏は、「我々はネット専業銀行としては後発組であり、リアルな支店や販売チャネルをもっていない。しかし、金融デジタル時代において、この身軽さは独創的なビジョンをスピーディーに実践していく際の強みと考える。当行は、ITを駆使したイノベーションによって日本経済の活性化を促す金融インフラ企業を目指している。電気や水道水のように、多くの人が無意識のうちに当行の口座やサービスを使っている状態が理想」と述べる。

地方銀行も「不足パーツ」を補えば十分戦っていける

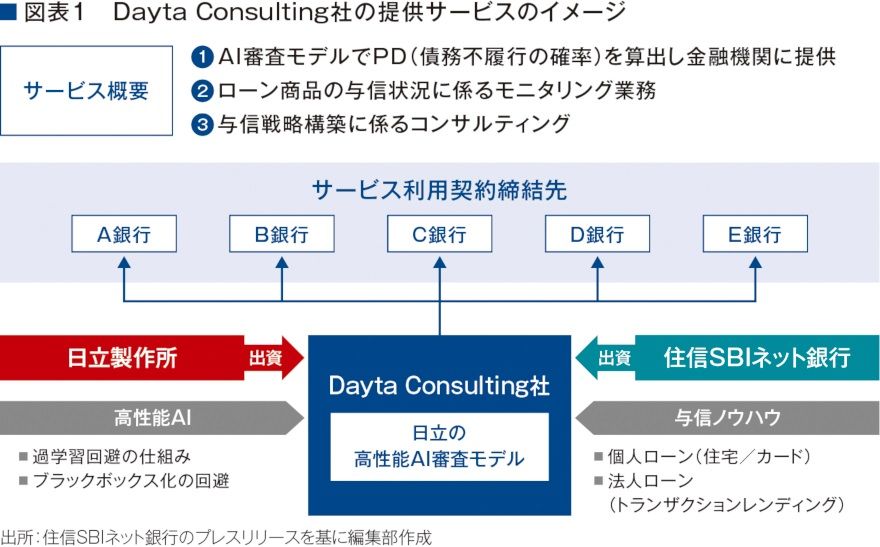

このように“黒子”として金融デジタル市場で確かな地歩を築いていく戦略は、同行と日立製作所が2019年5月、金融機関向けにAIを活用した審査サービスなどを提供する合弁会社「Dayta Consulting(デイタ・コンサルティング)」の設立にも込められている(図表1)。

Dayta Consulting社は、日立製作所の人工知能「Hitachi AI Technology/Prediction of Rare Case」(AT/PRC)と、住信SBIネット銀行のデータハンドリング技術および融資ノウハウを組み合わせて、AI審査サービスやコンサルティングサービスを提供する。AIとしての「AT/PRC」は、偏ったデータに影響を受けないことを訓練する「シグナルノイズ学習」と予測根拠を定量的に提示するための「影響度算出技術」を搭載していることから、稀な事象の予測や予測根拠の説明が求められる業務に適しており、地方銀行などの新規取引顧客の評価や信用度調査、株式の不公正取引審査などリスク管理業務に向いているという。

Dayta Consulting社は2019年10月の営業開始へ準備を進めているが、すでに複数行から引き合いを受けているという。同社では、AI審査サービスの第1弾として、地域金融機関をはじめとする複数の金融機関に対し、地域創生に向けたサポートや業務効率化ツールである住宅ローンのAI審査サービスを提供するという。同サービスを利用することで、大量のデータに基づくより精緻な審査が可能となり、多くの融資ニーズに応えることで信用コストの削減も期待できるとしている。

同社の代表取締役社長も兼ねる直海氏は、「FinTechは新興のIT系ベンチャー企業の特権ではない。地域密着の営業基盤と顧客を抱えた伝統的な金融機関でも、AIなど不足パーツを補えば金融デジタル市場でも十分戦っていけるはずだ。我々はリアルな店舗を持っていないので地方銀行とも連携できる。今後も事業法人や金融法人と組みながら金融イノベーションを起こす我々らしい取り組みを進めていきたい」と語る。

- 寄稿

-

住信SBIネット銀行直海 知之 氏

執行役員

ネオバンク事業部長 兼 SME事業部長