「スマホ金融」の実現へUIデザインに磨きかける

KDDIは、主力の個人向け通信サービスのほか、金融商品、ヘルスケア、エンターテインメント、電気などお客さまの生活全般に関わる「ライフデザイン事業」の収益化に注力している。特に、スマートフォン(スマホ)を活用した金融サービスに力を入れており、2008年に三菱UFJ銀行と合弁で「じぶん銀行(2020年2月9日にauじぶん銀行に社名変更予定)」を設立して以降、「au WALLET(ウォレット)」(決済サービス)や「auのiDeCo」(個人型確定拠出年金)などをラインアップに加えてきた。2019年4月には、中間金融持株会社のauフィナンシャルホールディングスを設立、傘下に銀行、決済、資産運用などの子会社を束ねて「auフィナンシャルグループ(au FG)」とし、総合的に金融サービスを提供する体制を整えた。

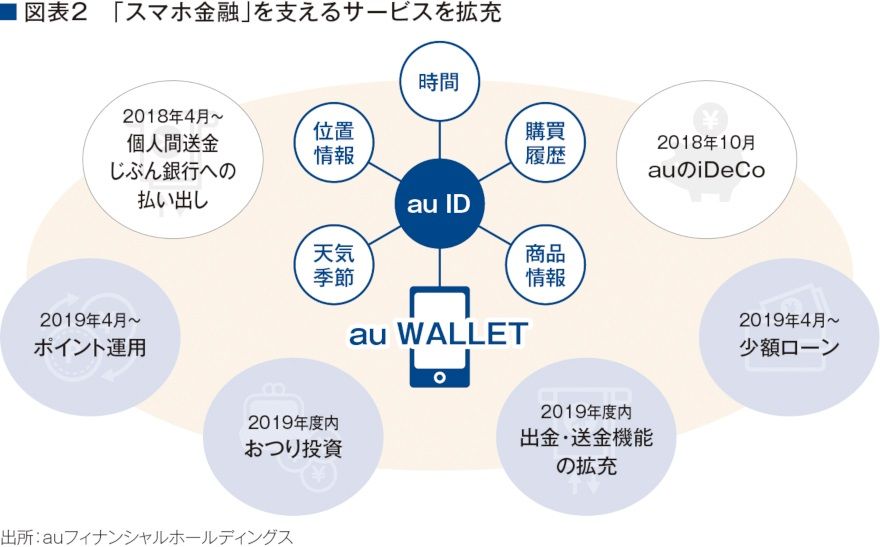

同社の執行役員最高デジタル責任者兼Fintech企画部長を務める藤井達人氏は、「キーワードは『スマホ金融』だ。スマホで資金計画を立て、貯める・支払う・殖やす・借りる・備える・計画するを完結できるサービスの実現と幅広い層への浸透を目指している。会員数2000万超、ポイントとチャージ金額を合わせて約1000億円相当の残高を持つau WALLETがグループ全ての決済・金融サービスの入口となり、ワンストップで利用できるようにする」と語る。au WALLET自体はKDDIが企画・運営しているが、今後はau FG各社のサービスとさらなる連携を図り、金融事業を拡大していく方針だ。2019年度内を目途に、auフィナンシャルホールディングス傘下の5社と、au損害保険、カブドットコム証券の計7社の社名に「au」を付けてブランドを統一。じぶん銀行は「auじぶん銀行」、カブドットコム証券は「auカブコム証券」となるほか、ウェブマネーは「au PAY」となる。au WALLETのユーザーは、QRコード決済である「au PAY」で支払ったり、「送金・払出」ボタンを押すことで他のユーザーに送金できたりする。さらに、携帯電話料金や電気代、保険料の支払い、ネットショッピングなどを通じてau WALLETポイントが貯まり、そのポイントを使って「運用」もできる。2019年度内には「おつり投資」や「出金・送金機能の拡充」を予定しているが、こうした新機能の開発にau FG各社が深く関わっているという。

「au WALLET、またau FG各社は、日常生活に必要な金融サービスをほぼ網羅している。今後は、お客さまがアプリを快適に使うためのUI(User Interface)デザイン、UX(User Experience)に磨きをかけることが重要と考える。例えば画面の構成。現状では、au WALLETやau FG各社が提供するアプリにおいて、表示内容がお客さまごとにあまり変わったりはしない。これに対して、購買履歴や商品情報などでアイコンの配列を変えるなどの対応をしたほうが、一人ひとりにとっては使いやすくなるのではないだろうか。機械学習を活用したデータ解析なども応用しながら、顧客の背景にある状況を把握して、その時点でふさわしいサービスメニューを目立つように提示できれば、利用機会の増加が期待できる」(藤井氏)

アプリ間での連携強化も進めている。じぶん銀行の口座を持つユーザーは、au WALLETにその口座情報を連携することで、じぶん銀行のアプリを立ち上げなくても円預金や外貨預金の残高を確認できる。また、じぶん銀行アプリの投資信託ランキングを紹介する画面からは、カブKDDIは、主力の個人向け通信サービスのほか、金融商品、ヘルスケア、エンターテインメント、電気などお客さまの生活全般に関わる「ライフデザイン事業」の収益化に注力している。特に、スマートフォン(スマホ)を活用した金融サービスに力を入れており、2008年に三菱UFJ銀行と合弁で「じぶん銀行(2020年2月9日にauじぶん銀行に社名変更予定)」を設立して以降、「au WALLET(ウォレット)」(決済サービス)や「auのiDeCo」(個人型確定拠出年金)などをラインアップに加えてきた。2019年4月には、中間金融持株会社のauフィナンシャルホールディングスを設立、傘下に銀行、決済、資産運用などの子会社を束ねて「auフィナンシャルグループ(au FG)」とし、総合的に金融サービスを提供する体制を整えた。同社の執行役員最高デジタル責任者兼Fintech企画部長を務める藤井達人氏は、「キーワードは『スマホ金融』だ。スマホで資金計画を立て、貯める・支払う・殖やす・借りる・備える・計画する を完結できるサービスの実現と幅広い層への浸透を目指している。会員数2000万超、ポイントとチャージ金額を合わせて約1000億円相当の残高を持つau WALLETがグループ全ての決済・金融サービスの入口となり、ワンストップで利用できるようにする」と語る。ドットコム証券のアプリまたはWebサイトへと遷移できるといった具合だ。藤井氏は、「au WALLETとau FGが提供する各アプリを自分の生活周りのメーンアプリとして活用してもらえれば、今よりもau経済圏中でお金を使っていただけるようになる」と見込む。

au IDのキャリアフリー化で他キャリアユーザーを取り込む

au WALLETを入口にしたスマホ金融は、約4000万の顧客を持つ携帯電話サービス「au」が基盤だ。ここからさらに顧客層を拡大し、日本を代表する金融サービスに発展するには、NTTドコモやソフトバンク、楽天という他キャリアのユーザーを取り込む必要がある。KDDIは2019年2月12日の金融戦略発表会の席上、auサービス用の「ID」「決済」「ポイント」について、2019年夏を目途にキャリアフリー化する方針を表明している。

auのネットサービスを利用する場合は、原則としてau契約者にのみ発行されるau IDが必要となる。一方、KDDIにはかつてキャリアフリーの「Wow! ID」という名称のIDも存在しており、これを使うと「ビデオパス」といったauの一部のネットサービスを利用できた。

KDDIによると、2019年6月下旬以降、Wow!I Dはau IDへ、「Wow!スーパーポイント」は「au WALLETポイント(Wowma! 限定)」へ名称変更した。「au経済圏を拡大するために、auとの契約をお持ちでないお客さまでもau IDを取得できるようにした上で、au PAYなどの決済サービスやau WALLETポイントを他キャリアのお客さまが使えるようにしていく。さらに、au WALLETで、他社のクレジットカード明細も見られるように機能を追加した。au FGの金融サービスを便利に使っていただくために、外部から入ってきたお客さまの回遊性を高めたい」(藤井氏)。

金融サービスは「信頼・信用」が欠かせないが、その根拠は時代とともに変遷する。かつては、リアルな店舗や多数のATMがあることが金融機関の信頼につながっていた。しかし、生まれたときからスマホが身の回りにあるデジタルネイティブ世代が社会の中心となり、シニア層でもスマホを使いこなせる人がどんどん増える。

藤井氏は、「これからは、『スマホでの使い勝手・使う楽しみ』『システムの安定性』『取引履歴など数字情報の分かりやすさ』の3点が金融サービスの優劣に直結するのではないだろうか。auかんたん決済やau WALLETの取り扱い高などを合算した『au経済圏』の規模は2019年3月時点で約2.5兆円と、過去5年間で6倍超増えた。気持ちよく使えるサービスを提供し、日常生活やお金周りで心配なことを解決していきたい」と語る。

- 寄稿

-

auフィナンシャルホールディングス藤井 達人 氏

執行役員

最高デジタル責任者

兼 Fintech企画部長