(2019年10月25日追記、11月25日再追記、2020年5月13日再々追記)

2019年11月22日に改正外為法が成立し、その後、改正政省令・告示の公表及びパブリックコメントを経て、5月8日より施行されています。改正法の施行により、本稿で述べる投資組合(ファンド)からの対内直接投資等の事前届出制度も変更されています。詳細は、下記「改正法施行による変更点」をご確認ください。

外為法・対内直接投資等とは

外為法は、日本と外国との間の資金や財・サービスの移動等に適用される法律です。外為法の規制対象は多岐に及びますが、外国投資家による日本国内の会社の株式取得等を規制するものが「対内直接投資等」です。

(なお、以下では、条文の引用の際、以下の略語を用います。外為法⇒「法」、対内直接投資等に関する政令⇒「直投令」、対内直接投資等に関する命令⇒「直投命令」)

対内直接投資等の事前届出制度とは

「対内直接投資等」とは、外国投資家が行う取引で、以下のものを含みます(法26条2項)。

- 国内の非上場会社の株式又は持分の取得(同1号)

- 国内の上場会社の株式の取得で、(特別の関係にある者の取得分と合わせて)出資比率10%以上となるもの(同3号、直投令2条5項)

ここでは、外国投資家による国内の上場会社の株式取得の場合、当該外国投資家(及び特別の関係にある者)の出資比率が10%未満であれば対内直接投資等には該当しないのに対し、非上場会社の株式取得の場合には、1株のみの取得でも対内直接投資等に該当し、外為法の適用を受けることになることが重要です。

そして、外為法上、「対内直接投資等」に該当する行為のうち、一定の手続不要のものを除いては、「事前届出」又は「事後報告」が必要とされています(法27条1項、55条の5第1項)。

事前届出が必要となる対内直接投資等は、いくつかの分類がありますが、投資先の事業内容に基づくものとしては、投資先となる国内会社の事業目的が「対内直接投資等に関する命令第三条第四項の規定に基づき財務大臣及び事業所管大臣が定める業種を定める件」(以下「業種を定める告示」といいます。)の「別表第一」又は「別表第二」に掲載されている業種(又は、極めて例外的ではありますが、別表第一、第二、第三のいずれにも掲載されていない業種)に該当する場合(以下、これを「事前届出業種」といいます。)については、事前届出が必要になります(法27条1項、直投令3条2項1号、直投命令3条4項)。

他方、対内直接投資等のうち、投資先となる国内会社の行う事業の全てが、業種を定める告示の別表第三に掲げる業種のみである場合には、事前届出ではなく、事後報告(法55条の5第1項)で足りることとなります。しかし、事後報告で足りるとされる業種のみを行う非上場会社の株式の取得で、(特別の関係にある者の取得分と合わせて)出資比率が10%未満であるときは、手続不要の対内直接投資等として、事後届出も不要です(法55条の5第1項、直投令3条1項4号)。

なお、業種を定める告示の別表第一から第三については、日本銀行より公表されている「外為法Q&A(対内直接投資・特定取得編)」(以下「Q&A」といいます。)の参考資料3をご確認ください。また、これらの別表では、日本標準産業分類における業種を引用しているところ、日本標準産業分類の説明や内容例示については、政府統計のウェブサイト)で確認することができます。

「外国投資家」とは

次に、対外直接投資等の主体である「外国投資家」とは誰かが問題となります。法26条1項は、下記①から④のものが対内直接投資等を行う場合、そのものを「外国投資家」と定義しています。

- 非居住者である個人

- 外国法令に基づいて設立された法人その他の団体又は外国に主たる事務所を有する法人その他の団体(外国会社等)

- 非居住者たる個人又は外国会社等により直接又は間接に保有される議決権の割合が50%以上を占める国内会社

- 非居住者たる個人がその役員又は代表権限を有する役員のいずれかの過半数を占める国内の法人その他の団体

ここでは、単純に非居住者や外国会社等だけでなく、それらの者が議決権の50%以上や役員の過半数を占める場合、日本籍の会社等であっても外国投資家に該当する可能性がある点に留意が必要です。

VCファンドとの関係では、VCファンドは組合(国内であれば投資事業有限責任組合(LPS)、海外であれば外国籍のリミテッドパートナーシップ等)の形態で組成されるのが一般的であるところ、外国投資家の該当性の判断において、当該組合を基準に行うか、それとも、組合の構成員である個々の無限責任組合員(GP)や有限責任組合員(LP)を基準に行うかが問題となります。

この点、現状の解釈では、組合の根拠法や組合契約の解釈において、誰が国内会社の株式を取得したことになるかが問題となると考えられています。

日本の投資事業有限責任組合(LPS)では、民法の規定に基づき、組合財産は組合員が共有していることとなります(民法668条、投資事業有限責任組合法16条)。そうすると、「外国投資家」の定義に該当する投資家がLPSにLPとして投資をしている場合であって、当該LPSが国内会社の株式を取得する場合には、当該「外国投資家」たるLPは、LPSへの出資割合に応じて、LPSの投資先である国内会社の株式を取得したものと見ることになります。

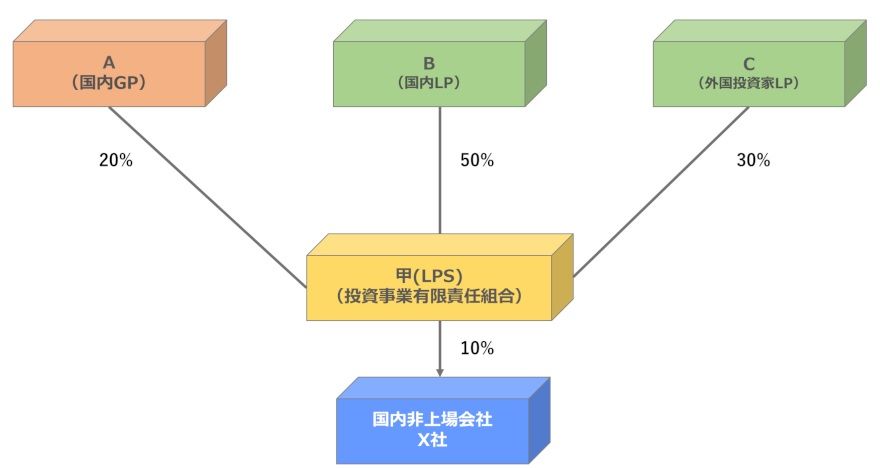

(例えば、国内のVCファンドたる甲投資事業有限責任組合(甲LPS)が、国内のGPたるA(出資割合20%)と、国内の投資家B(出資割合50%)及び外国投資家たるC(出資割合30%)の2名のLPで構成されている場合で、甲LPSが国内の非上場の株式会社X社の株式に投資してその10%を取得した場合、甲LPS名義で取得したX社の株式を甲LPSの各組合員がLPSへの出資割合に応じて共有しているものと考えられるため、外国投資家たるC(出資割合30%)が国内非上場会社X社の株式の3%(=10%×30%)を取得したものとして、Cによる対内直接投資等に該当することとなります。)

事前届出業種の拡大

対内直接投資等に係る事前届出業種の範囲は、従前、武器・航空機・人工衛星・原子力関係の製造業等の国防に関連するような業種(業種を定める告示の別表第一参照)や、一定の農林水産業、電気・ガス・熱供給・水道業等の業種(従前の同別表第二)に限定されていました。

しかし、2019年8月、サイバーセキュリティーの確保の重要性が高まっていること等を踏まえ、安全保障上重要な技術の流出や、我が国の防衛生産・技術基盤の毀損など、我が国の安全保障に重大な影響を及ぼす事態を生じることを適切に防止する観点から、業種を定める告示を改正し、同告示別表第三に掲げられていた業種の一部を別表第二に変更すること等により、事前届出業種の範囲を拡大しました。

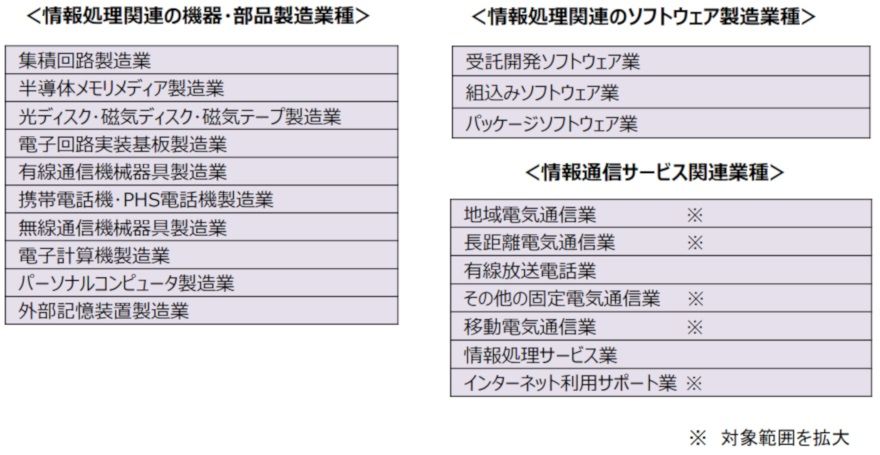

同改正告示により追加された事前届出業種の概要は以下のとおりです。同改正は2019年8月1日より適用され、8月31日以降に今回追加された事前届出業種に係る対内直接投資等を行う外国投資家は、事前届出を行うことが必要となりました。

(追加等する業種から抜粋)

上記改正告示により新たに加えられた事前届出業種には、いわゆるIT系のベンチャー企業が行う可能性がある業種(ソフトウェア製造、情報処理関連機器・部品の製造、情報通信サービスに関連する業種)が多数含まれています。したがって、国内のVCファンドたるLPSであって、LPSのLPに外国投資家が含まれる場合には、当該VCファンドがこれらの業種を営む国内のベンチャー企業(非上場会社)に対して投資を行うことは、外国投資家たるLPによる対内直接投資等に該当することとなるため、事前届出が必要となることになります。

(上記のとおり、外国投資家による事前届出業種を営む国内非上場会社の株式の取得の場合には、上場会社の場合と異なり、1株のみの取得でも事前届出の対象となるため、外国投資家たるLPが含まれるVCファンド(LPS)が、事前届出業種を営む国内のベンチャー企業(非上場会社)に投資を行う場合には、当該LPのファンドへの出資割合にかかわらず、事前届出が必須となる点に留意が必要です。)

事前届出の手続

① 届出方法

外国投資家が事前届出業種を行う国内の非上場会社の株式を取得する場合、当該取得に際して、事前に、直投命令の別紙様式第一に基づき、日本銀行を経由して財務大臣及び事業所管大臣に対して届出を行う必要があります(直投命令3条8項1号)。

事前届出の義務の主体は外国投資家ですが、外国投資家が非居住者たる個人又は外国会社である場合には、国内居住者たる代理人が行わなければならないとされています(直投令3条4項)。そこで、実務上の対応としては、VCファンドであるLPSのLPに外国投資家(非居住者又は外国会社)が含まれる場合には、ファンドの運営者であるGP(国内法人であることが通常)が、当該外国投資家LPの代理人として、事前届出を行うことが考えられます(複数の外国投資家LPがいる場合には、届出者を連名で届け出ることも可能と考えられます。)。

なお、下記のとおり、経済産業省が公表している投資事業有限責任組合契約例やモデル契約にも、これを想定した条文があります。

② 届出時期

外為法上、事前届出の対象となる取引については、届出受理日から起算して30日を経過するまでは、当該取引を実行することができないとされています(禁止期間。法27条2項)。しかし、禁止期間は通常、届出受理日から2週間に短縮されます(直投命令10条2項1号)。

更に、事前届出の対象となる取引が「パッシブ・インベストメント案件」である場合には、財務大臣・事業所管大臣が特に審査に時間を要すると判断したものを除いては、届出受理日から4営業日までに短縮するよう努めることとされています(Q&AのQ14参照)。

「パッシブ・インベストメント案件」とは、届出書に「投資先企業に関し、重要提案行為等(金融商品取引法27条の26第1項参照)を行わない」旨を記載する等、一定の要件を充足するものをいいます。この点、外国投資家がVCファンドのLPの立場で事前届出を行う場合には、LPはそもそもVCファンド(LPS)の業務執行に関与することができず(LPS法7条1項、9条3項)、また、GPが行う投資先企業への議決権の行使に対して指図をできないこととされているのが通常であるため、この「パッシブ・インベストメント案件」に該当する可能性が高いものと考えられます。

なお、上記の禁止期間の短縮のためには、日本銀行から連絡される取引可能日に、届出受理証を日本銀行の窓口に持参して短縮手続を行うことが必要となります。

③ 実行報告

事前届出を行った外国投資家が、実際に株式を取得し、又は、取得した株式を処分した場合、実行後30日以内に、直投命令の別紙様式第十九による実行報告を提出することが必要となります(直投命令7条1項1号)。

したがって、外国投資家たるLPが含まれるVCファンドが事前届出業種に該当する事業を営む会社に投資を行うに際して事前届出が行われた場合には、実際にファンドが当該会社の株式を取得した段階及び当該取得した株式を処分した段階で、当該実行報告を行う必要があります。

VCファンドにおける留意点

上記のとおり、外国投資家たるLPが含まれる国内のVCファンド(LPS)が事前届出業種に該当する事業を行うベンチャー企業(非上場会社)に投資する場合には、当該投資実行前に事前届出を行うことが必要になるため、まず、VCファンドのGPとしては、LPの中に外国投資家に該当するものがいないかを確認する必要があります(なお、上記の「外国投資家」の定義で述べたとおり、LP自体が国内法人であっても、その株主や役員構成次第では外国投資家に該当する可能性がある点に留意が必要です。)。

次に、投資先のベンチャー企業が行う事業内容が事前届出業種に該当するか否かは、必ずしも明確でない場合が多いため、投資先に対して事前届出業種への該当性の有無について事前の確認を行うことや、株式投資契約においてその旨を表明保証させる等の対応が必要となります。また、それでもなお、事前届出業種の該当性が明確とならない場合には、念のため幅広に事前届出を行っておくという実務対応も必要と考えられます。

また、ベンチャー企業への投資においては、同一のタイミング(投資ラウンド)で複数の投資家が共同して投資するケースも多いところ、事前届出の要否の判断に共同投資家間で相違が出ないよう、共同投資家間で対応方針を合わせるための事前調整も重要と思われます。

更に、ベンチャー企業への投資は、ベンチャー企業の資金繰りとの関係で、VCファンドにおける投資決定から実際の投資実行まで、極めて短期間で実施する必要があるケースが多くあります。したがって、上記の禁止期間との関係で、ファンドの投資委員会等における正式な投資決定が行われた後に事前届出を行うのでは遅いことがあるため、正式な投資決定を待たずして一定の検討段階で事前届出を前広に行うなど、投資実行に支障を生じないようなスケジュールを組む必要があります。

実務の動向(制度改正への動き)

上記のとおり、今回の対内直接投資等に係る制度改正は、国内のVCファンドや、VCファンドから投資を受ける国内のベンチャー企業の事業活動に重大な影響を及ぼすおそれがあります。また、国内のVCファンドに出資を行う外国投資家の立場から見ても、LPの立場であるにもかかわらず事前届出の義務主体になることは負担であり、国内VCファンドの海外投資家からの資金調達にも悪影響が生じる懸念もあります。

一般社団法人日本ベンチャーキャピタル協会(JVCA)も、2019年9月9日に、本件に関するプレスリリースを公表し、政府に対して迅速な対応措置の実施を要望しています。

JVCAのプレスリリースによれば、ファンド投資における事前届出の義務主体となる者をGPとした上で、GPが海外投資家の支配下になく、かつ、ファンドの出資口数においても海外投資家の支配下にないファンドを運営している場合には、事前届出は不要とするといった改正提言がなされています。

対内直接投資等に係る事前届出の制度趣旨が、外国投資家による国内企業への投資により、我が国の安全保障等に影響を及ぼす事態を防止する点にあることからすれば、「外国投資家」の判断を、VCファンド(LPS)において実際に業務執行をし、投資先企業の経営に関与する主体であるGPを基準として行うべきとするJVCAの提言には、合理性があるものと思われます。国内VCファンドやベンチャー企業の活動に支障を来さないよう適切な制度改正が行われることが期待されます。

(2019年10月25日追記、11月25日再追記、2020年5月13日再々追記)

2019年11月22日、改正外為法が参議院本会議で可決され、成立し、その後、改正政省令・告示の公表及びパブリックコメントを経て、2020年5月8日(全面適用は6月7日)より施行されています。

同改正法により、LPS等の投資組合(ファンド)からの対内直接投資等に係る届出主体について見直しが行われています。具体的には、改正前の、個々の組合員(GP又はLP)を基準に外国投資家の該当性を判断する方法を変更して、①組合等(※民法上の組合、投資事業有限責任組合(LPS)や外国籍のこれらに類似するもの)全体に占める非居住者等の出資金額の割合が50%以上の場合、又は、②組合等の業務執行を行う組合員(GP)の過半数が非居住者等である場合のいずれか(以下、当該組合を「特定組合等」といいます。改正法26条1項4号、改正直投令2条3項、5項)については、当該特定組合等自体が株式や議決権を取得したものとみなして(改正法27条13項)、当該特定組合等名義での対内直接投資等の事前届出を行う方法に改正されています(また、組合等の組合員が組合等を通じて株式や議決権を取得することについては、対内直接投資等の届出が不要であることが明示されました(法27条1項、改正直投令3条1項7号))。

具体的には、現行の、個々の組合員(GP又はLP)を基準に外国投資家の該当性を判断する方法を変更して、①組合全体に占める外国投資家の出資金額の割合が50%以上の場合、又は、②組合の業務執行を行う組合員(GP)の過半数が外国投資家である場合のいずれかについては、当該組合自体が外国投資家であるとして、組合名義での対内直接投資等の事前届出を行う方法に改正されることとなります。(条文としては、「外国投資家」を定義する法26条1項中、同4号において、上記①又は②のいずれかに該当する組合等(民法上の組合、投資事業有限責任組合(LPS)や外国籍のリミテッドパートナーシップ等)を「特定組合等」と定義し、同特定組合等自体が「外国投資家」となる形で改正がなされています。)

したがって、改正法が全面適用される2020年6月7日以降は、国内のVCファンド(LPS)のうち、(i)GPが国内会社であり、かつ、(ii)組合の総出資額の過半を占める組合員が国内投資家であれば、たとえ、同ファンドのLPの一部に外国投資家が含まれるとしても、当該外国投資家LPを主体とする対内直接投資等の事前届出を行う必要がなくなる(また、ファンド自体も特定組合等に該当しないため、ファンドを主体とする届出も不要)ことになります(改正直投令附則2条、5条参照)。また、改正直投命令附則3条により、特定組合等に該当しない組合等の組合員が、改正法施行前に事前届出を行った対内直接投資等の事前届出に関して行われた株式の取得・処分については、実行報告の提出が不要とされています。したがって、改正法が施行された2020年5月8日以降は、施行前にファンドのLPが届出主体となって事前届出を行った案件に関する株式取得や株式処分について、実行報告を行う必要もなくなります。

なお、上記の投資組合における届出主体の問題とは別に、2019年8月に事前届出業種に追加されたソフトウェア業等についての事前届出対象範囲についても見直しが行われました。具体的には、改正後の業種を定める告示において、ソフトウェア業・情報処理サービス業・インターネット利用サポート業については、サイバーセキュリティーに関連するものや100万人以上の者の一定の個人情報を扱うことが予定されているもの(いわゆる「コア業種」)以外であって、別表第三(事後報告対象業種)に属する事業に付随して実施されるものについては、事前届出業種から除外されることになりました(但し、第三者から委託を受けてこれらの業務を行う場合には、引き続き事前届出業種に該当)。したがって、例えば、自社の行う事業(事後報告対象業種に限る)のために利用されるアプリケーション等を、自社において開発するような場合には、(産業分類上はソフトウェア業となりうるものの、)基本的には、事前届出業種には該当しないことになると思われます。

- 寄稿

-

弁護士法人大江橋法律事務所櫻井 拓之 氏

弁護士