シニアの生活実態とサービスニーズ

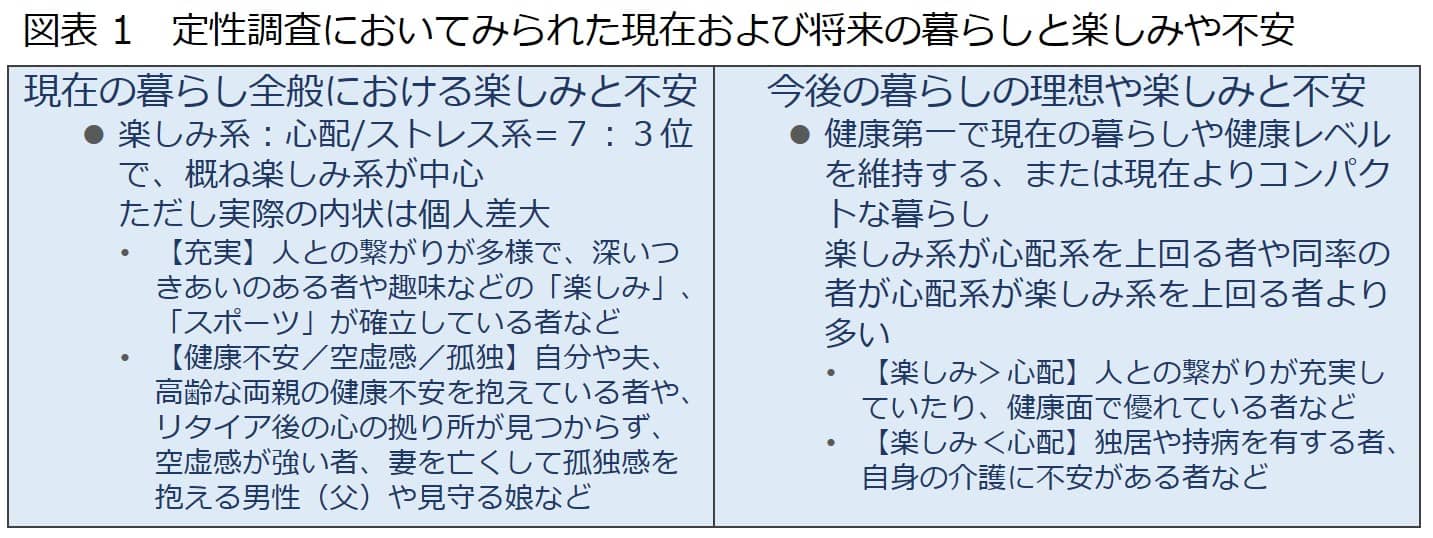

弊社が実施した定年直前現役層や65歳以上のシニア層を対象としたセカンドライフに関する定性調査において、現在の暮らし全般の楽しみと不安について訊ねたところ、現在の暮らし全般としては楽しみと心配/ストレスとでは概ね7:3で楽しみが中心となっている。

ただし実際の生活としてみると、その内訳は個人差が大きく、人間関係の豊富さや趣味など生活の中で軸となるものがある者では充実した暮らしぶりを語る傾向にあるのに対し、自身や家族の健康不安がある者や介護疲れの状態にある者、現役時代とのギャップを克服できずにいる者など、大きな不安/ストレスを抱えつつも直視できず無意識に虚勢を張るかのような発言となっているようにも見受けられた。

また、いずれの層においても今後の暮らしについては健康第一で現在の暮らしや健康状態を維持もしくはコンパクト化を志向する傾向にある様が窺えた。

このように、一口にシニアといっても日頃の生活実態や、新たなサービスの提供に繋がりうる生活の中で抱える心配ごとやストレスの内容・程度はそれぞれ異なる。また、シニアの心配ごとやストレスの内容が金銭に関わらないものであれば金融・保険商品による解決策の提案はそぐわない、ということもあろう。

金融・保険商品において近年、健康や医療(治療)に関する相談やセカンドオピニオンを受けられる医療機関の紹介など金銭には直結しない付帯サービスと併せて訴求するものが増えていることは、こうした金銭によっては直接的には解決できない消費者のニーズへの対応を目指したものと考えられよう。

介護の状況-認知症介護を中心に-

前述のシニアが抱える不安のなかで、コロナ禍以前より根強くあり、近年特に注目を集めているのが認知症介護の問題であり、生保業界においても認知症特化型の保険商品の発売が相次いでいる。要介護度の認定状況とは異なり、認知症の罹患状況に関する統計は存在していないものの、厚生労働省の公表資料によれば平成24年度の推計では認知症の日常生活自立度Ⅱ以上の認知症高齢者は2010年の280万人(65歳以上高齢者人口比9.5%)から2020年には410万人(同11.3%)に増加するとされている。

これに対し、公的な介護保険制度におけるサービス受給状況では、認知症関連の居宅型サービスの利用者数はそれぞれ数十万人程度に留まっていることから、施設入所している要介護度の高い認知症高齢者も相当数にのぼると思われるものの、軽度の認知症や認知症の前段階とされるMCI(軽度認知障害)の状態にある方などでは、公的な介護サービスを利用することなく、家族等の介護を受けつつ在宅での生活を継続しているものと思われる。

こうした状況を踏まえれば、認知症や、認知症介護については、本人および家族は公的介護保険制度におけるサービス受給の利用者自己負担分や、その他の追加的なサービス(いわゆる上乗せ、横出しサービス)に関する費用負担のみならず、公的介護保険制度の対象になる以前の段階から、経済的負担のほか心身両面にわたる負担についても不安を抱えていることは想像に難くない。こうした負担感や不安の軽減や解消につながる付帯サービスにも検討の余地があるものとも考えられよう。

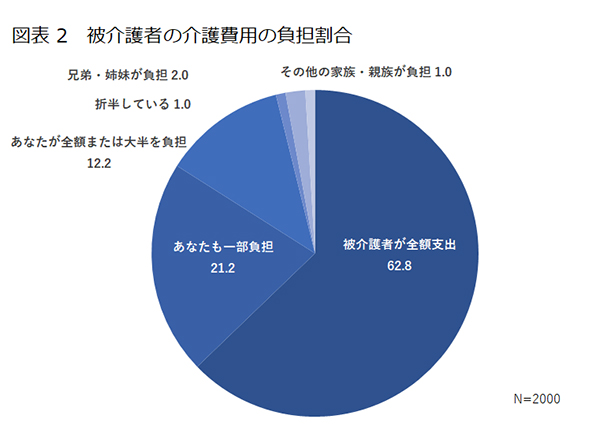

実際に、弊社が認知症家族介護者を対象に実施した調査では、介護費用は被介護者の全額負担が6割を占めるものの、一部または全額を負担している家族介護者のうち2割は介護費用の9割以上を負担している。

こうした経済的な負担以外にも、被介護者の介護にまつわる困りごとでは「先の見通しが立たない」が45%で最も多く、「本人が望む方法がわからない」(26%)、「サービスを受けることを嫌がる」(20%)、「働き方を変えざるを得ない」(18%)の順となっている。

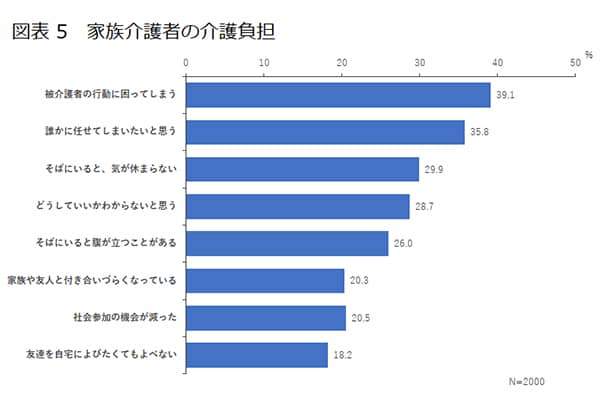

同様に、介護者の介護負担の程度を測定する尺度として多用されるZarit介護負担尺度の測定項目を用いて家族介護者の介護にまつわる負担についてみても、「被介護者の行動に困ってしまう」は39%、「誰かに任せてしまいたいと思う」は36%とそれぞれ3割を超えて多く、「そばにいると、気が休まらない」(30%)、「どうしていいかわからないと思う」(29%)の順で続いている。

このように、行動・心理症状を含む認知症の症状に対する困惑や疲労感は家族介護者の心身に大きな負担となっており、こうした負担が家族介護者自身の生活にも多大な影響を与えているさまがみてとれる。現在販売されている介護保険商品は原則として現金給付であることもあってか、プロモーションにおいても介護に際して必要となる費用負担に焦点をあてたものが大半を占めているように見受けられる。

現物給付型の商品開発にはまだ様々な議論を重ねる必要はあるものの、付帯サービスのあり方や、見込み客への訴求の方法に限れば、このような家族介護者の負担軽減に着目することも一案ではないだろうか。

金融・保険業界のシニア向け商品開発に向けて

以上みてきたとおり、一口にシニアといっても、それぞれの暮らしの実態や現状および将来に向けての不安の内容、深刻さの程度は様々に異なっている。

また、シニアの抱える不安の内容については、経済的な問題によらないものが多いことから、金融・保険業界としては対処のしようがないと手放してしまうことも多いのではないだろうか。

しかし、これらの不安への対処にあたり、民間の事業者が関わることが適切なものがある場合、そこでは同時にサービス利用料の支払いなど、経済的な課題も生じることになろう。このような経済的課題に対して、給付金を有効活用できる先の候補の紹介や、予め付帯サービスとして提供していくことは、保険商品自体の需要喚起につながる可能性も期待できよう。

一見、経済的問題とは距離がある課題に対し金融・保険業界として関わっていくことは、顧客の人生によりそう事業者として自社の事業にもつながりうるとともに社会的意義も大きい。各社の創意に富む取り組みに期待したい。

- 寄稿

-

株式会社ニッセイ基礎研究所井上 智紀 氏

生活研究部

主任研究員