- 背景及びコンセプト

- モデル構築手法の選択肢

(1)モデルの学習方法

(2)モデルの活用方法 - 分析上直面すると思われる課題

(1)ポジションバランスの非対称性

(2)クレジットスプレッドの非線形性 - 実運用上の懸念点

(1)OTCデリバティブ市場の性質

(2)パフォーマンスの低下 - まとめ

背景及びコンセプト

CVAのクレジットリスクは、主にCDS(シングルネームおよびインデックス)を活用したヘッジ操作が行われている。XVAデスクではCVAの損益変動をコントロールするため日々のマーケットをモニタリングし、XVAトレーダーの相場観と高い経験値に基づいて使用するCDSの候補選定とヘッジ戦略検討を行っている。

当行がデリバティブ取引を行った場合には取引相手のクレジットリスクがCVAに反映されるため、ヘッジを行う場合は基本的にその取引相手を参照する(参照組織と呼ぶ)シングルネームCDSを用いる。一方で、シングルネームCDSは流動性がそれほど高いわけではないため必ずしも特定の参照組織のシングルネームCDSが取引できるとは限らない。そのため、CVAの損益変動をコントロールするためには関連性の高い参照組織のシングルネームCDSを活用した代理ヘッジも一部検討の余地がある。新規制における標準的手法(SA-CVA)と呼ばれる計算方法においては、代理ヘッジによるヘッジ効果がRWA計測に何らか勘案されるような仕組みになっている(SA-CVAの適用にはCVAデスクの設置や様々な要件を充足した上での当局承認が必要である点に留意)。

このような規制上の背景に加え、現行業務がXVAトレーダーの相場観や高い経験値に基づいているという意味で属人的になっている点を踏まえ、以下のような課題に対してデータ分析やAI・機械学習を活用したソリューションを考えたいというのが本稿のコンセプトである。

(a) 関連性の高いシングルネームCDSの網羅的な把握

(b) 代理ヘッジに用いるシングルネームCDSが見つかった場合の必要なヘッジ量の算出

モデル構築手法の選択肢

この章ではデータサイエンスにおける一般的なモデル構築のアプローチを概説し、CDS市場と照らし合わせてどのようなモデルであるべきかを考えてみる。ただし、本稿では手法や概念の数理的な定式化は行わずできるだけイメージを伝えることを優先とする点、ご容赦いただきたい。

(1)モデルの学習方法

機械学習モデルの構築において、大きく3つのアプローチが考えられる。それぞれ簡潔に説明を与える。

(a) 教師あり学習

入力データに対して教師データと呼ばれる正解のデータがあり、これらのペアからモデルを学習させる方法。入力データと教師データの間にある関係性をモデルが学習できれば、正解がわからない入力データに対して予測を行うことができる。

(b) 教師なし学習

正解データが存在しない場合、入力データの間にある関係性を推測することができる。

(c) 強化学習

報酬とよばれる概念を定義し、与えられた状態から報酬を最大化するようにモデルが行動を選択して試行錯誤を繰り返す中で意思決定のルールを学習することができる。

まずは教師あり学習について考えてみる。最適なヘッジポジションとしてはCDSによる複数の組み合わせ最適解が考えられる(多少のパフォーマンスの誤差を許容した場合)。また、ある期間での正解がほかの期間では正解ではないという可能性もあり得るため、何を正解とするかは難しい。ただし、勾配ブースティング決定木のモデルなど工夫次第では比較的高い精度を出しやすいモデルを活用しやすい利点がある。

教師なし学習では、アプローチとしては容易だが得られた結果が正解であるかは保証がないため、結果に対する説明力・説得力などが必要になると思われる。

強化学習では、実際の流動性などの市場の状況を正確には反映できないため問題の定式化がやや難しくなるかもしれない。ただし、トレーディングに強化学習を活用した研究成果もあるため場合によっては転移学習と呼ばれる手法を通して活用する方法なども考えられる。

(2)モデルの活用方法

本邦のCDS市場の流動性の観点から言えば、アルゴリズムトレードは不向きと考えられる。したがって、モデルとしてはレコメンドを行いXVAトレーダーの判断材料にしてもらうまでが初期的な目標になり得る。レコメンドモデルであれば、操作の可能性やXVAデスクが優先したい操作などに柔軟に対応できるため実運用上も好ましい。

分析上直面すると思われる課題

この章ではモデル構築を行う上で分析上直面する可能性が高い問題を取り上げたい。

(1)ポジションバランスの非対称性

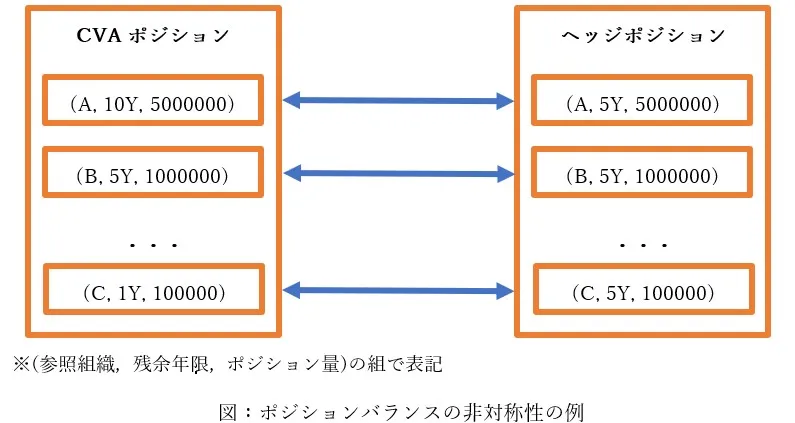

基本的にCVAのクレジットリスクに対するヘッジにおいては、CVAポジション(プロテクションの売り)に対して反対のポジション(プロテクションの買い)をとることになる。このとき、CVAポジションで使用されるシングルネームCDSの残余年限とヘッジポジションで使用するシングルネームCDSの残余年限は一般的に一致しないことが多く、ヘッジを難しくしている。これはCDS市場で取引が行いやすいシングルネームCDSの残余年限が5年前後のものに限定されるために起きている。この関係性を図示すると以下のようになる:

上記の図では、B社を参照するシングルネームCDSでのヘッジは同じ残余年限で同じポジション量だけヘッジしているためB社から発生するCVAの損益変動はオフセットする。一方で、例えばA社はどちらもポジション量は同じだが残余年限は一致していないため、CVAの損益変動は残ってしまう。

この課題を解決するために例えばA社のポジション量を増やしてみる。すると、CVAポジションのポジション総量に対してヘッジポジションのポジション総量が超過してしまう。これはオーバーヘッジと呼ばれ関係式を整理すると以下のようになる:

ヘッジポジション総量 CVAポジション総量 >1XVAデスクでは基本的にオーバーヘッジは避けるように運営されている。A社の残余年限を考慮して余分にポジション量を積み増すとRWAを増やす要因にもなり得る。

また、注意点としては必ずしも参照組織ごとの完全なオフセットを目指す必要はない点である。これはCVAの損益変動をコントロール・極小化することが目的であるものの、損益変動を全くの0にすることが目的ではないからである。この事情は取引コストの観点から考えるとわかりやすい。一般的にヘッジポジションを構成することは、ポジション維持のためにプレミアムの支払いが生じるという意味でネガティブ・キャリーである。また、ヘッジを行えばその分だけビッド・オファー・コストもかかることになる。一方で、各参照組織で発生するCVAの絶対値は満期に近づくと基本的には減少していく。そのため、無理にヘッジすると多大にコストを発生させ、却って損失を生む場合もある。

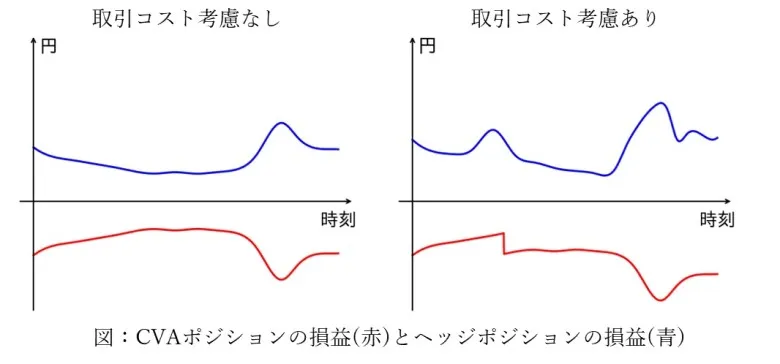

さらに、モデルの観点では学習上の問題も起きうる。以下、CDSの参照組織と残余年限のペアを単に銘柄と呼ぶ。上記の取引コストの問題を解決すべく、取引コストも回収できるような銘柄が選ばれるようにした仮想のモデルを考えてみる。この結果選ばれやすくなる銘柄は、リターンを追求する分リスクが大きくなるという意味でおそらくボラティリティが比較的大きい銘柄となるだろう。そして、その銘柄は流動性が低く取引できないか、できたとしてもビッド・オファー・スプレッドが広い可能性が高くなる。この現象を図示すると以下のようになる:

ここでの損益は単位ポジション量あたりの損益とする。左図の場合、学習対象銘柄の損益と最も関連性の高い損益を発生させる銘柄は学習対象銘柄自身である。一方で取引コストを考慮するとヘッジのタイミング近辺でビッド・オファー・コストやアップフロントなどのプレミアム支払いが瞬間的に発生し、学習対象銘柄の損益の形状が変化する(さらに学習がヘッジのタイミングにも依存する可能性がある)。その結果、右図のように関連性があるとしてレコメンドされた銘柄の損益変動が大きくなってしまう場合がある。学習の方法にも依存するので必ずしもこのような結果になるわけではないが、場合によってはモデルの解釈性が低くなることも考えられるため工夫が必要である。

このような背景から、CVAのヘッジを行う際には信用不安が高まった時のCVAの損益変動抑制を目指しつつも、ある程度の損益変動幅は許容して運用していく形が望ましいと思われる。

(2)クレジットスプレッドの非線形性

一般に、信用不安が高まると多くのCDSのクレジットスプレッドは同じ方向に動くためヘッジを行っていればある程度CVAの損益変動抑制が期待できる。ただし、CDSのクレジットスプレッドは参照組織や残余年限などによって相異なる非線形性を持つ傾向がある。このとき、CDSによってはほとんど動かないものも存在することに注意が必要である。したがって、ヘッジする際には信用不安が高まった場合にどの銘柄のクレジットスプレッドがどれくらい非線形に動くかはある程度知っておきたい。ここを無視してしまうと、ヘッジしたはずなのにヘッジポジションはあまり動かずCVAポジションだけが動きひたすら損失が膨らんでいるという状況に陥ってしまう。

実運用上の懸念点

この章では実用化に向けてモデルの実効果検証を開始した場合に生じると思われる懸念点をいくつか考えてみたい。

(1)OTCデリバティブ市場の性質

CDS市場は相対取引のため、流動性や価格不透明などの問題がある。そのため、バックテスト環境を構築しても完全に市場を再現することは難しい(マーケットインパクトの観点からも再現は難しい)。結果として、実際のCDS市場での操作結果とバックテスト結果で乖離が生じる可能性がある。

(2)パフォーマンスの低下

予期せぬ変化により時間とともに機械学習モデルの精度が低下するモデルドリフトと呼ばれる現象やテールイベントとみられる現象を要因とするモデルのパフォーマンス低下について、いくつか詳細を挙げてみる。

(a) 学習に含まれない市場パターンが現れた時、パフォーマンスの悪化が懸念される。この問題は過去データを増やせば必ず解決する問題でもないことに注意しておきたい。過去の市場パターンは重要だが、現在とは異なる市場慣行や規制が存在している。変動要因には少なからず当時の特有なイベントも含まれているだろう。また、本邦のXVAデスクは比較的発足が新しく、社内に大量のデータが揃っているとも限らない(どちらかといえばスモールデータのはずである)。対策の一つとしては、疑似マーケット生成などの技術を活用し、バックテストの高度化が考えられる。

(b) 実効果検証期間において個社要因による影響が顕在化する可能性があり得る。具体的には、信用不安前と信用不安後で特に顕在化する可能性がある。信用不安前は急激にスプレッドが高騰し、想定以上に非線形性が強くなるといった問題が起きうる。信用不安後は、高騰したスプレッドが元に戻る銘柄もあれば、そのまま以前よりも高いスプレッドで推移し続ける銘柄も現れるといった問題が起きうる。前者は瞬間的に損失が発生するものの元に戻ればまだ良いのだが、後者はCVAポジション側に顕在化するとしばらく損失を膨らませたままとなってしまう。

(c) 長期的な運用を考慮するとクレジットカーブの形状が関わってくるため、パフォーマンスの悪化が懸念される。クレジットカーブに想定外のスティープニング、フラットニング、ツイストや逆イールドが起きる場合などが該当する。その他にも、通常5年物のCDSでヘッジを行うために「10年のエクスポージャーに対して5年物で見ている」という状況が起きている。そのため、ヘッジポジションの銘柄は先に満期を迎え再びヘッジを行う必要がある。そのとき、トータルのヘッジコストやヘッジポジション内の銘柄のバランスを考慮しておくことが望ましい。

まとめ

最終章では懸念点がやや目立ってしまったが、適切な関連性のある銘柄が選ばれていれば信用力の高い銘柄で期待するヘッジ効果が得られ、結果として取引コストの削減にもつながる可能性がある。データ分析やAI・機械学習を活用したモデル構築は行うか・行わないかの選択ではなくどう活用するかの問題であり、課題や懸念点は多くとも前向きに検討しCVAのヘッジ高度化が浸透すること、本邦のCDS市場が発展していくことを期待したい。本稿がXVA関連業務への一助けとなれば幸いである。

- 寄稿

-

株式会社三菱UFJ銀行

市場企画部 市場エンジニアリング室 デジタルICT推進Gr

福田 晃平 氏2022年入行。デジタルICT推進Grイノベーションラインにてデータサイエンス業務に従事。名古屋大学大学院多元数理科学研究科修了。

【連載】XVAの基礎と実践

【連載】XVAの基礎と実践