- 電力自由化とは

- 電力システム改革の「3つの目的」と「3本柱の政策」

- 電力システム改革がもたらす「不確実性」

- 電源ミックスの変化とその影響

- 電力自由化で先行したドイツで起きたこと

- 今後15年の国内電力市場

- 今後の電力の小売モデル

- その他の取組

- まとめ

電力自由化とは

電力自由化とは、実質的に地域独占が維持されてきた電力業界において、発電や電力の小売などに関する規制が緩和され、また送配電の中立化等により公平かつ競争的な自由市場が作られることを言う。

電力市場が自由化されることで、消費者目線では選択肢が増え、電力価格の低下が期待されるようになる一方、電力業界を取り巻く環境は厳しく変化していくことが予想される。

電力自由化で先行したドイツなどEU諸国では、再生可能エネルギーの導入と相まって卸電力価格が燃料費を下回るなど、発電事業を収益の中心とする大手電力各社の収益性が毀損し、株価下落、企業価値の低下に見舞われ、戦略転換を余儀なくされている。

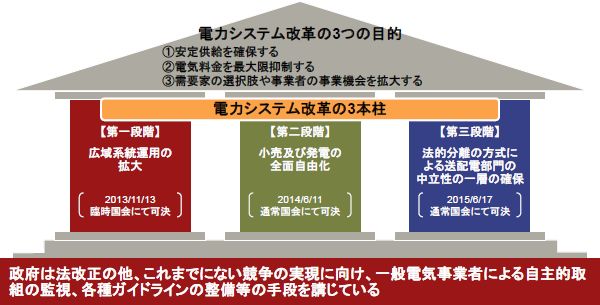

電力システム改革の「3つの目的」と「3本柱の政策」

電力システム改革の3つの目的

東日本大震災を契機に始まった電力システム改革には、以下の3つの目的がある。

- 安定供給を確保する

- 電気料金を最大限抑制する

- 需要家の選択肢や事業者の事業機会を拡大する

電力システム改革を実現するための3本柱の政策

その実現を以下の3本柱の政策で目指す。

- 第1段階:広域系統運用の拡大

- 第2段階:小売及び発電の全面自由化

- 第3段階:法的分離の方式による送配電部門の中立性の一層の確保

(今年6月に通常国会で可決)

法改正以外にも政府は、一般電気事業者による自主的取り組みの監視、各種ガイドラインの整備などで競争の実現を目指している。

電力システム改革がもたらす「不確実性」

電力システム改革により自由化の進展は、東日本大震災を契機とする縮原発・再生可能エネルギーの導入拡大も背景に、従来と比較し将来の不確実性を高め、同時に各事業者は自らがこうした不確実性に対峙することが求められるようになる。

電力業界に不確実性をもたらす変動要素には、次のようなものがある。このような不確実性が高く予測困難な未来に対応するには、ある程度予測可能な将来に対する従来型の事業計画ではなく、変化に準備・対応し動的に戦略を進化させる不確実性をマネージする「シナリオ・プランニング」が適する。

電気事業制度

- 電力小売参入の全面自由化

- 所有分離による送電中立化

- 広域的運営推進機関の設立

- 電力先物取引市場の開設

電源構成・調達環境

- 原発再稼働・公益電源化

- 再生可能エネルギーの導入拡大

- 首都圏を中心とした多くの発電所新設計画

- 卸電力市場の活性化

燃料・発電コスト

- シェールガス由来の北米LNG(液化天然ガス)の輸入開始

- LNG輸入価格の脱JCC(Japan Crude Cocktail)リンク

- 低炭素社会に向けたCO2規制の強化

- 中国の天然ガスシフトによる需給バランスの変動

技術

- スマートメーターの普及

- 天候予測精度の向上

- DR(デマンドレスポンス、需要応答)の普及

- EMS(エネルギーマネジメントシステム)の普及

電源ミックスの変化とその影響

電源ミックスとは

電源ミックスとは、石炭火力やLNG火力、太陽光、水力、風力、原子力など、どのような発電方法の組み合わせにより電力供給がなされるかを指す。電源ミックスは将来の電力市場における競争の在り方を規定する大きな要素となる。

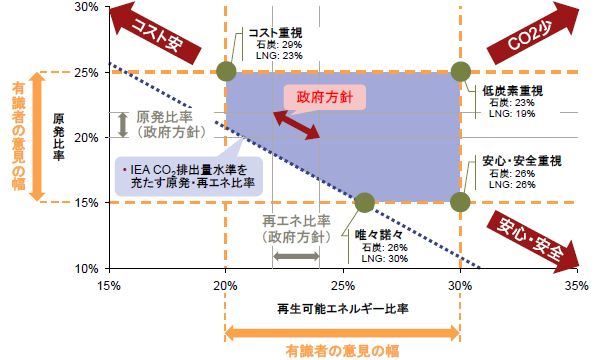

電源ミックスに関する3つのスタンス

将来の電源ミックスについて政府方針が「長期需給見通し」として取りまとめられたが、そのありように関する議論は次の3つのスタンスに分かれる。

- コスト重視(原発・石炭火力中心、なるべく低コストで産業の競争力を維持)

- 安全・安心重視(再生可能エネルギー中心、国民感情に配慮して縮・原発)

- 低炭素重視(原発・再生可能エネルギー中心、国際的な低炭素圧力に対しCO2ミニマム)

なお、取り得る一定の幅の中で、政府方針は“コスト重視”に寄ったものである。“安心”もしくは“低炭素化”をより重視すると、またミックスは変わり得る。

3つの価格下落要因

今後の電力の市場価格(卸電力価格)がマーケットメカニズムで規定されるようになると、その価格下落要因は資源価格や為替の影響の他に電源ミックスに起因するものが3つある。

- 原発の再稼働(変動費が安価)

- 最新鋭火力の新設(最新鋭の石炭火力、GTCC(ガスタービンコンバインドサイクル発電)は変動費が安価)

- 太陽光発電など再生可能エネルギーの導入・拡大

(固定価格買取制度(FiT)による/変動費はほぼゼロ)

市場価格に関する予想

現状のままでは年間ピーク需要に対し安価な供給力が不足気味であるため、市場価格は高止まりする傾向にある(足元では資源価格の影響で低下)。

原発の再稼働が進みLNG価格が低下すると市場価格は低下する。それに加えて再生可能エネルギーが拡大すれば市場価格は一段と低下する。

電源ミックスに関する政策誘導がなされず、石炭火力を含め計画されている電源の多くが稼働に至るとむしろ供給過剰に変化し、卸電力価格は現状の15円/kwh程度から8~9円/kwh程度に低下しうる(シミュレーション)。

日中の卸電力市場価格の低下、稼働率の低下は発電粗利を押し下げ、発電事業の収益を圧迫する。

その場合、新設される電源は最新鋭のLNG火力(CCGT)ですら、卸電力市場から得られる発電粗利が減価償却費を割り込み、十分な投資回収がなされない可能性もある。

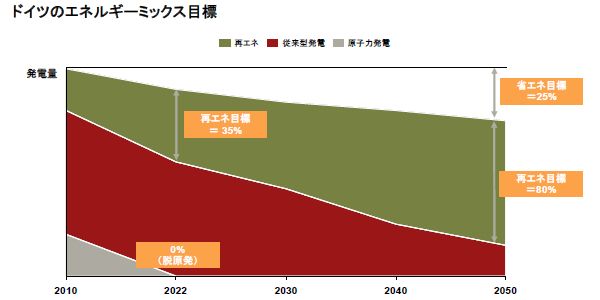

電力自由化で先行したドイツで起きたこと

電力の自由化を進めてきたドイツでは、発送電分離は徐々に進み、所有分離にまで進展してきている。

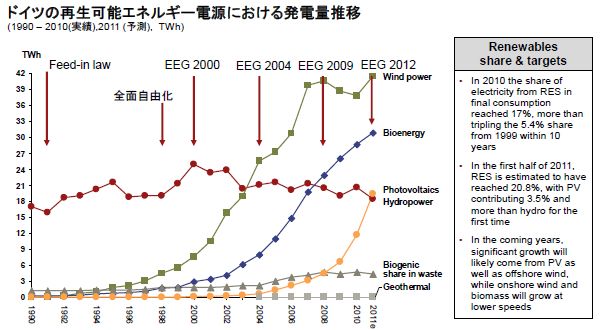

かつて電力業界の利益の大半は大手電力会社4社の発電事業が稼ぎ出したが、脱原発、省エネ、再生可能エネルギーの導入に国を挙げて取り組み、発電ミックスの転換を図った結果、日中の卸電力価格は下落し、発電事業の利益幅は縮小した。

とりわけ2000年以降のドイツ版FiTの「EEG」制度は電力会社の事業環境を一変させた。ガス火力は、ほとんどの時間帯で卸電力価格が燃料費を下回ってしまった。

収益性が毀損した電力会社は事業成長モデルの限界が認識され、株価下落、企業価値の低下がドイツに限らずEU全体で進行。電力各社は発電事業依存から脱却し、再生可能エネルギーや小売事業の強化への戦略転換を余儀なくされている。

ドイツでは1998年の電力小売の自由化以降、電力小売の大手電力8社は4社に再編される一方、当初100社以上が参入した民間新規参入企業の多くが倒産、撤退した。

19世紀に自治体中心で始まった地域密着型のエネルギー供給等を行う企業体「Stadwerke(シュタットベルケ)」は、自由化により大手電力会社との競争により苦境に立たされると想定されていたが、一部は大手電力会社の資本を受け入れるなどにより民営化されたり、統廃合で約900社から約700社に減ったものの、現在も存在感は健在。

省エネ診断など「需要家視点」のサービス強化で地域住民の支持も厚く、一部では再公営化されている。国民に支持された再生可能エネルギーの増加は賦課金の増加、託送料金の上昇を招き、電力の卸価格は低下しても小売価格は上昇している。

これまで再生可能エネルギーの拡大のための賦課金負担に理解を示していたドイツ国民もこれ以上の価格上昇には懸念を示し始めており、既にグリッドパリティに達している家庭用太陽光発電等の分散電源の活用、エネルギーマネジメントや蓄電池を活用した電気料金抑制のための最適化といったサービスが今後重要になる可能性を秘めている。

また、発電事業偏重からの戦略転換により小売事業への強化を打ち出している大手電力会社による取組、デジタリゼーションの進展など、小売事業は新たな局面を迎えつつある。

ドイツの電力市場から得られる示唆

- 自由化および再エネ導入が進むと、従来の収益源であった発電事業の収益が悪化する可能性がある。

- 真に需要家視点でのサービス提供を行うことで、短期的には販売電力量を減らしたとしても、需要家からの信頼の獲得し、結果としての持続的な電力販売を行うことが可能。

- これは、今後資産(発電所)を保有することのリスクと、新たな競争力の具備の必要性を示唆する。

- 国内においても、まずは“安さ”が訴求価値となりうるが、その先の“豊かな生活実感”を如何に醸成するか、が鍵となるのではないか。

今後15年の国内電力市場

電源ミックスの変化、ドイツで起こった競争環境の変化等を踏まえ、この先、2016~2030年の国内電力の環境シナリオは、次の2つがその“極”として考えられる。

①「電力間発電コスト競争」

現状の「発販一体的な競争」の延長線上。電気料金は電力会社のコストベース。

・需給状況 : 需給緩和にとどまる

・卸市場の厚み: 不十分

・競争の担い手: 大手電力

・競争エリア : 首都圏、関西圏の小売価格が高いエリア

・小売価格 : 高止まりする小売価格-α程度

②「異業種を交えた小売競争」

自由化競争で電力卸市場が活性化し、多様な事業者が参入する「発販分離的競争」に移行。小売の付加価値が競争の機軸になる。発電事業の収益性は悪化する。

・需給状況 : 供給過剰

・卸市場の厚み: 十分

・競争の担い手: 異業種を含め新規参入者も競争参加

・競争エリア : 全国規模に競争が拡大

・小売価格 : 市場原理に基づく限界費用ベース

可能性が高いと思われる未来像

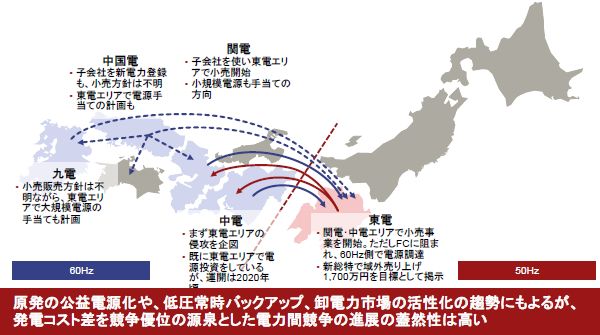

上記2つのうち特に短期において蓋然性が高いシナリオは①の「電力間発電コスト競争」で、当面は首都圏(東京電力)、関西圏(関西電力)を中心に、中部電力、中国電力、九州電力等の他地域の大手電力会社が加わった競争が顕在化する。

しかし、需給が供給過多に転じ競争の偏りを解消しようとした競争政策が行われると、卸市場の厚み・流動性の向上をドライバに「電力間発電コスト競争」から「異業種を交えた小売競争」に移行すると想定される。

小売強化の重要性が増す中、環境、需要家の変化で、電力会社は小売部門のあり方の変化、アイデンティティの再定義が求められる。

送配電事業者が「安定供給」の担い手になり、小売事業者は「安さ」だけでなく、「安心」「豊かな生活」の担い手になることが求められるようになるだろう。

今後の電力の小売モデル

①従来型

自社系統電源の発電コストの低さを強みの源泉とし、発販一体で電力供給を実施する。発電事業がプロフィットセンターで、小売事業はコストセンターに近い位置付け。

②ローコスト・ロープライス型(電力版LCC)

コスト削減・低利潤で、低価格の電力供給のみを訴求する。ローコストを徹底するため、サービス品質向上への取組は劣後され、エネルギー使用方法の提案や生活提案等もない。

③集中購買型

需要家の選択肢が多様化するなか、安価な幅広い商材の調達窓口を提供する。マスマーケットのニーズが高いユーティリティを商材として取り扱い、徐々に拡大していく。

④需要家代理人型

個別需要家のニーズを踏まえ、“賢い選択・賢い利用”を電力に限らず幅広くサポートする。需要家利益を第一に、電力より都市ガス、自社電力より他社電力、系統電源より分散電源の選択も厭わず最適解を提案する。

⑤ICTソリューション型

高度なICT技術を利用して、新たな価値を創出する。典型例はDirect Load ControlによるDRや、HEMSを使った“見える化”や自動温度調整など。

⑥ニッチニーズ特化型

一部の需要家のニーズに応える“尖った”サービスを提供。FiTを使わない再エネのみを電源とする「グリーン電力小売」はその例。

その他の取組

スパークスプレッドを使ったデリバティブ活用

電力価格の安さの訴求の他、価格の固定化の取組も想定される。住宅ローンの変動金利と固定金利をイメージすると分かりやすい。従来は「燃料費調整制度」という制度により資源価格や為替の変動は電力価格に反映されてきた。

しかし、今後はこうした変動をマネージすることを付加価値として訴求するため、卸電力市場の活性化を前提に、卸電力価格と燃料費の差の「スパークスプレッド」の変動をヘッジする金融手法として、スパークスプレッド・スワップや、スパークスプレッド・コールオプションなどのデリバティブの利用が進むことも考えられる。

バンドルサービス

国内でも始まっている「バンドルサービス」は、海外では新規参入を中心にガス、固定電話、モバイル、ブロードバンド、有料テレビなどとバンドルして提供する事業者が多い。国内でも短期的に新しいビジネスモデル構築の前哨戦として広まることが想定できる。

バンドルサービスを行う際のポイントは、全ての商材・サービスで収益獲得を目指すのではなく、その組み合わせにより役割分担を行うこと。

例えば、価格感応度の高い商材(電力)で顧客を「Hook(獲得)」し、スイッチングコストが高く拘束性の高い商材(ブロードバンド)でお客を「Lock(つなぎとめ)」、限界利益の高い商材(モバイル)で「Charge(稼ぐ)」といった形を取る。

電力は自由化を控えて関心が高いので、効果的な「Hook」商材になりうる。

他方、ヨーロッパでは、大手電力事業者は節電アドバイス、エコ診断、再生可能エネルギー、分散型発電に関するサービスを幅広く提供している。

分散電源を活用したサービス

分散型電源を活用したサービスは日本でも今後、補助金がつきそうな蓄電池の利用、地域単位での最適化(大型電池による共同蓄電)など、高度化が進む可能性がある。

ドイツでは既に家庭用太陽光発電はグリッドパリティに達し、電力会社から電気を買うよりも太陽光発電の導入・自家消費を行う方が安価になっている。

更に、再生可能エネルギー導入により小売価格の上昇する一方で、家庭用蓄電池に政府の補助がつき、蓄電池導入により太陽光発電の電気を蓄電して利用したり、安価な時間帯の電力を蓄電するなどにより、高い電力の利用を回避するメリットが、その導入コストを上回るほどになりつつある。

電力小売の競争基軸が付加価値提供になったときに起こること

電力小売の競争基軸が付加価値の提供にシフトすると、競争優位の要因(KSF)は従来の電力会社が十分に具備していないものになる。

競争市場を相手にスピード感を持ってサービスを展開してきた異業種からの参入プレイヤーは、プライシングやマーケティング、販売チャネル、商品開発などにおいて勝る可能性が高い。

特にICTを活用する事業者は、電力データを利用して新たな付加価値を持ったサービスを創出しうることに加え、β版でサービスを市場投入し実際のユーザーと協働してサービスを磨き上げ、魅力度と展開スピードを両立させるなど、電力会社が見習うべき点は多いのではないか。

まとめ

2016年4月以降の電力市場においては、少なくとも短期的には従来の延長線上の競争環境となる蓋然性が高いものの、中長期ではこれまで当たり前とされてきた勝ちパターンが必ずしも通用しなくなる可能性がある。

将来の競争環境が不確実ななかではあるが、それを理由に何もしない場合、何かが起こってから対応を始めようとしても手遅れとなり“不作為のリスク”となる可能性もある。

自由化される電力市場のような不確実性が高い事業環境では、ひとつの将来を予測し認識された機会、脅威に対して適応的行動をとる「適応型戦略」だけでなく、大胆な戦略的行動で自社に有利な事業環境を形成する「形成型戦略」や、将来の戦略オプションとして不測の変化への対応力を留保しておく「留保型戦略」も、視野に入れる必要がある。

その場合、将来の事業環境の変化を幅として想定したうえで、競合の動向を含めた事業環境や自社の行動が、他社にどのような影響を与えるかを考えながら、高度な戦略立案を繰り返すことが求められる。

- 寄稿

-

A.T.カーニー株式会社筒井 慎介 氏

プリンシパル

京都大学大学院

経済学研究科 特任准教授