貿易自由化の波に飲み込まれる農協

世界に広がる貿易自由化の波は、多くの予測に反してTPPが12ヵ国で合意された。農協自体も意外に感じていたと推測する。その反応は、農協の基盤である農業の衰退・農協機能の劣化を防ぐことができず、貿易自由化に対する対策がほとんど出来ていない実態がある。農業の衰退、農協機能の劣化は、次の通りである。

【農業の衰退①】組合員の構成と数の変化

農業者である正組合員は、昭和35年578万人から平成25年456万人に大幅に減少した。逆に、農業者でない准組員は、昭和35年76万人から平成25年558万人に急増した。名称は農業協同組合だが、現実には地域住民の生活協同組合に変貌している。

【農業の衰退②】耕作放棄地の増加

耕作放棄地の面積は、昭和60年13.5万haから平成22年39.6万haに急拡大している。農業者の本業放棄でもあり、これを容認してきた農政の不在や農協の対策不足と言える。

【農協機能の劣化①】米の販売シェアの低下

米の販売シェアは、昭和60年66%から平成25年51%にまで低下した。飼料は、昭和60年51%から平成25年28%にまで落ち込み、流通・購買での機能低下が目立つ。

【農協機能の劣化②】地域農協の収支構造の変化

地域農協の収支構造は、平成25年の平均で信用事業3.7億円・共済事業2.0億円・経済事業等▲2.1億円である。本業の経済事業等では事業は成立せず、金融事業で補填されている。これは韓国と同じ状況にある。韓国でもこの事実が、農協改革の大きな引き金の1つになった。

以上の実態から、農政に加えて農協への批判も生まれていた。食料安全保障だけでは、貿易自由化を防ぐ理由にはなりえなかった。

JAバンクの存在理由が問われている

農協の中核事業であるJAバンクは、その存在理由を問われている。それは次の通りである。

① 預貯金額の大半が農業融資に回されていない

正組合員と准組合員から預かった預貯金額は、平成26年度93.6兆円にもなり、メガバンクに肩を並べる規模になっている。しかし、ほとんどは農林中央金庫に預託され、有価証券等で運用され、農業融資に回されていない。

② 准組合員の声が反映されない

准組合員は多額の預貯金をしているが、議決権すらもたない。組合員の過半数を占め、預貯金・ローンなどを利用している准組合員の声が反映できない仕組みになっている。

③ 資金を農業の拡大再生産に結び付けられていない

都市部のJAバンクは、住宅ローン中心の個人向けローンを貸し出している。中山間部や農村部のJAバンクも、農業者・法人への融資は僅かである。豊富な資金を農業の拡大再生産に結び付けられていない。さらに全体の貸付金額は年々減額している。

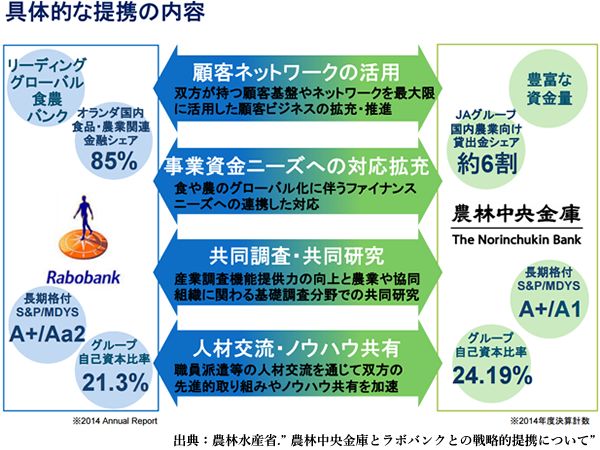

以上のように、農業者でない准組合員が増加し、本来の農業者・法人である正組合員は減少し少数派になり、必要な農業融資ができないのでは、何のための銀行かが問われる。このため、JAバンクは、オランダのラボバンクと2015年に提携して再生の模索を始めた。

JAバンクの立地で分かれる金融業態

JAバンクは、全国に712ヵ所(2013年)あり、立地も明らかに異なる。次の通りである。統計の都合で2013年の農業総合統計表による。

- 「都市タイプ」:33JA(全体の4.6%)

- 「都市的農村タイプ」:169JA(23.7%) ⇒ ①② 計28.3%

- 「中山間地帯タイプ」:135JA(19.0%)

- 「農村タイプ」:375JA(52.7%) ⇒ ①~④ 計71.7%

都市タイプ、都市的農村タイプ

①と②のタイプは、現在のJAバンク業態ではなく、個人向けの預貯金・ローン・資産運用相談など中心にする。つまり、『リテールバンク』であり、主要顧客である地域住民の経営参加を受ける生活協同組合に変化を余儀なくされると予測する。

准組合員が約70%以上を占め、生活を守る貯金・保険や資産運用商品を販売していく。主要店舗では土日営業を行い、営業時間帯も午前9時から午後7~8時になる店舗も多く出て来る。競争相手は、地方銀行やゆうちょ銀行となり、競争状況に合わせて独自のキャンぺーンを展開するようになる。弱い証券商品・保険商品も各段に充実させてくると考える。

中山間地帯タイプ、農村タイプ

③と④のタイプは、現在のJAバンクの融資機能を強化した『ホールセールバンク』を目指すことになる。

兼業で零細な農業者中心から大規模農業者・多角化志向農業者・農業法人への経営支援と融資・投資も盛んに行い、中小の食品加工会社・外食企業・中食企業・食品スーパーなどへの育成・融資も積極的に行うホールセール業務の拡充である。

大規模農業者・多角化志向農業者と農業法人への経営支援・融資は、従来JAバンクの不得手な業務である。一方、経営統合ブームで体力・体質を強化した地方銀行と地域密着の信用金庫などは、残された融資先分野として重視している。農業分野での厳しい競争が待ち構えている。従来にないスキルと人材が、JAバンクに求められる。

原点回帰・業態分割こそJAバンクのコンセプト

農業者・農業法人の拡大再生産に資する銀行は、当初のJAバンクの姿である。同時に、増え続ける准組合員の生活を豊かにする必要がある。その意味で、『原点回帰・業態分割』は不可欠のコンセプトになる。

一方、都市タイプと都市的農村タイプのJAバンクは、恐らく生活協同組合となり、正・准組合員の区別がなくなり、ともに議決権をもち経営参加していくことになると予測される。

このためには、現在の都道府県単位の信連や県内を分割担当する個別JAバンクでなく、競争に勝てる地域割りをしたJAバンク地区本部・個別JAバンクに変容していると予測される。人口減・事業所減に耐えうる組織体制への移行と規模の経済性に取り組む個別JAバンクの統廃合は、不可欠な変化になると考える。

恐らく残された時間は、短くて3年・長くて5年と予測される。今後のJAバンクの時代先取り的な挑戦を見守りたい。

- 寄稿

-

経営企画研究所丹羽 哲夫 氏

代表