本稿は、宮嶋貴之氏「減少する1人当たりのインバウンド消費」(『みずほリサーチ August 2016』みずほ総合研究所株式会社)の内容を一部変更し、宮嶋貴之氏の許可のもと掲載しています。

訪日客数とインバウンド消費の現状

日本経済の成長を下支えしてきたインバウンド消費(訪日外国人による旅行支出)に対して、これまで同様の拡大ペースを維持することは難しいという悲観的な見方が強まっている。その背景には、世界的な金融市場の不安定化を受けた円高進行や、最大の訪日国である中国の景気減速などの懸念がある。

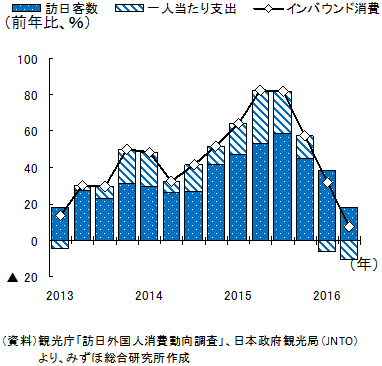

インバウンド消費額の推移を確認すると、2016年1~3月期時点で前年比プラス30%程度と引き続き高い伸びを維持している。しかし、2015年央の同プラス80%近傍という伸び率と比較すると、減速感は否めない。下図はインバウンド消費の動向を要因分解したものである。

これをみると、訪日客数がある程度底堅く推移する一方で、一人当たり支出の伸び率低下が鮮明となっている。最近のインバウンド消費の急減速の主因は、一人当たり支出の減少にあると言えそうだ。

こうした状況に鑑みると、今後のインバウンド消費拡大のためには、訪日客数だけでなく、一人当たり支出の底上げを図る必要がある。

▼関連著書

激震 原油安経済![]()

図解 ASEANを読み解く![]()

インバウンド消費における一人当たり買物代の不振

一人当たりの買物代、サービス別支出

一人当たり支出低下の背景を探るために、下図で買物代とサービスに分けて一人当たり支出の推移を確認すると、2015年後半から、一人当たり買物代の伸びが急激に落ち込んでいることがわかる。2016年1~3月期は前年比マイナス9.3%と12期ぶりの前年割れとなった。

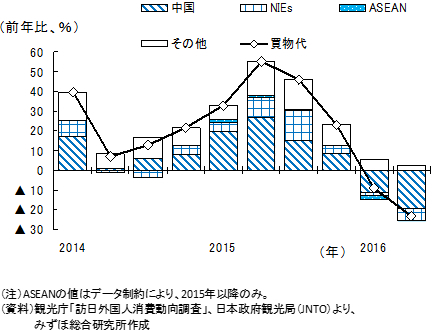

一人当たりの買物代の国、地域寄与度

次に、一人当たり買物代の国・地域別寄与度をみたものが下図である。

これをみると、2015年後半以降、中国人およびNIEs旅行者の減速が、一人当たり買物代の伸び率低下の主因であることがわかる。中国人の場合、支出額の大きさもさることながら、50%以上を買物代が占めており、その存在感ゆえに不振の影響が大きく出た格好だ。

一人当たり買物代の伸び率低下の背景

パネルデータを用いた回帰分析を行ったところ、一人当たり買物代に影響を及ぼすものとして、①実質為替レート、②免税対象品拡大策、③ビザ要件緩和策が有意となった。旅行相手国にとって、自国通貨が対円レートで高くなれば日本製品が割安になるため、一人当たり買物代が押し上げられるのは想像に難くない。

また、免税品範囲が拡大されれば、それに応じて買物代は増えるし、ビザ緩和については、訪日経験の浅い旅行者が増加した結果、日本製品に対する購入意欲が高まったと考えられる。事実、観光庁「訪日外国人消費動向調査」によると、訪日経験の少ない中国人旅行者の一人当たり支出額は、ビザ緩和後に大きく伸びた。

ただし、こうした追い風は昨年半ばを機にぱったりと止んだ。下落傾向(円安・相手国通貨高)が続いた中国およびNIEsに対する日本の実質為替レートは2015年央に一服、2016年1~3月期には上昇(円高・相手国通貨安)に転じた。これにより、買物時の割安感は一気に薄れた格好だ。

また、免税品拡大策も導入から1年以上が経過し、効果の息切れが鮮明となっている。実際、百貨店の新規免税対象品の売上高は、2015年10月から伸びが大きく鈍化している。政策効果のはく落は、ビザ緩和についても同様だ。中国人については、2015年1月にビザ緩和が実施されたが、1年が過ぎたところで訪問者数の伸びは急減速している。

新規政策の予定と効果

結論から述べると、減少に歯止めがかかる可能性はあるものの、大幅なプラスの伸びに戻る期待は小さいとみている。一人当たり買物代にとって、プラスになると期待される要因は新規政策の効果だ。

2016年5月1日からの新たな免税品拡大策(免税の対象となる最低購入金額が一般物品、消耗品とも5,000円以上に引き下げ)のほか、中国人については、ビザ発給要件のさらなる緩和(数次ビザに係る商用目的・文化人・知識人の対象拡大など)が今夏までに実施される予定である。

こうした新規政策効果により、一人当たり買物代の低下には徐々に歯止めがかかるとみられるが、前回の免税拡大策やビザ緩和策と比べると、政策の小粒感は否めず、一人当たり買物代を力強く押し上げるほどの効果は見込み難い。

また、中国政府は、高級腕時計や酒、化粧品など高級品の関税率を引き上げるなど、海外での買い物による個人消費の流出に歯止めをかける措置を実施している。

こうした措置が今後、さらに強化される可能性もあり、中国人旅行者の一人当たり買物代の増加に多くの期待は禁物だ。

為替レートの動向に留意

加えて、為替レートの動向にも留意が必要である。英国のEU離脱決定などを受けて、円高地合いが強まっており、割高感から一人当たり買物代を下押しする可能性があるためだ。

そもそも、新しい政策効果で買物代の伸び率低下に歯止めがかかったとしても、免税品拡大やビザ緩和といった措置を永久に拡大し続けることができない以上、効果の持続性には限界があると認識すべきである

サービス消費のさらなる取り込みがカギ

こうした状況を考えると、中期的には買物代以外のサービス支出を増やすことで一人当たり支出全体を底上げしていくことが重要となる。サービス支出は、買物代と比較して為替レートの影響を相対的に受けにくいため、安定性も高まる利点がある。

実際、温泉旅館や日本食などのサービスは日本製品の買物と違って日本現地でしか体験できないため、為替の変動で多少、割高感が増していたとしても、訪日時にサービスを体験しようとする傾向が強いと言われている。

ブランド力の認知度向上

それを後押しするのが、官民の広報活動などを通じた日本特有の観光資源に対するブランド力の認知度や評価の高まりだ。事実、訪日を経験した外国人旅行者がフェイスブックなどのSNS上で訪日旅行に関する口コミを書き込むことによって、日本での観光情報が世界中に周知されて訪日意欲が刺激され、リピーターや日本文化体験目当ての外国人旅行者が増加するという事例が多く見受けられるようになった。

また、中期的には、訪日旅行相手国の所得水準も一人当たりサービス支出に影響を及ぼす。20カ国 のデータを用いて、費目別に一人当たり支出と所得水準の中期的な関係をみたものが下図である。

これをみると、買物代と異なり、飲食費や宿泊料金などのサービス消費は所得水準があがるにつれて、一人当たり支出が増える傾向がみてとれる。この背景には、経済発展により所得水準が上昇すれば、モノへの充足感が高まり、その結果、旅行目的が日本文化体験などに徐々にシフトしていくことが考えられる。

まとめ

足元で減速傾向にあるとはいえ、中国の所得水準は日々確実に上昇している。中間層・富裕層人口の増加を通じて、個人消費やサービス業がけん引役となる経済構造にシフトしていくとの中期的な見方は変わらない。

中国人旅行者による爆買いが、近年の日本のインバウンド消費をけん引したが、今後は、緩やかながらも安定した拡大が見込まれるサービス消費を取り込んでいくことが肝要だろう。

▼関連著書

激震 原油安経済![]()

図解 ASEANを読み解く![]()

- 寄稿

-

みずほ総合研究所株式会社宮嶋 貴之 氏

調査本部 経済調査部

主任エコノミスト