- はじめに

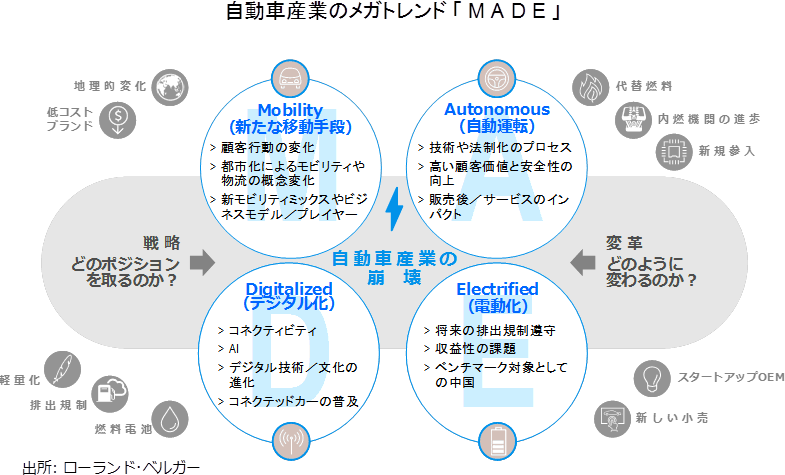

- 自動車産業のメガトレンド「MADE」とは

- Mobility(新たな移動手段)

- Autonomous(自動運転)

- Digitalized(デジタル化)

- Electrified(電動化)

- MADEが自動車金融事業に及ぼす影響

- 不確実性を乗りこなす

はじめに

最近、「破壊的な」という意味のディスラプティブ(Disruptive)という言葉を耳にする機会が増えてきた。自動車産業において、産業構造を抜本的に変えるような変化が訪れる。

それは車両そのものだけでなく、移動に係る新たなサービスも出現し、結果として生活者の移動のあり方や車両の持ち方、関わり方も変わる。

そのような意味合いでディスラプティブが使われる。では、具体的にはどのような変化が起こるのだろうか。

自動車産業のメガトレンド「MADE」とは

今後の自動車産業でキーワードとなるのは、MADE(メイド)という4つのメガトレンドである。

これは「Mobility(新たな移動手段)」、「Autonomous(自動運転)」、「Digitalized(デジタル化)」、「Electrified(電動化)」の頭文字を取ったものである。

4つは互いに独立のものではなく、組み合わさることで大きなひとつの高効率なエコシステム(生態系)を形成する。

それは、どんな交通状況でも対応しうるゼロ事故、クリーンエネルギーを活用したゼロエミッション、移動時間の短縮を実現するゼロ渋滞、1台の車両を徹底活用したゼロ非稼動という、4つのゼロを目指すものである。

その実現へのアプローチとして、MADEという4つのメガトレンドが鍵となる。

Mobility(新たな移動手段)

Mobilityとは、自己保有・自己利用を前提とした従来の持ち方・使い方とは異なる形で、移動需要を満たす手段であり、UBERに代表されるシェアードサービスなどが該当する。

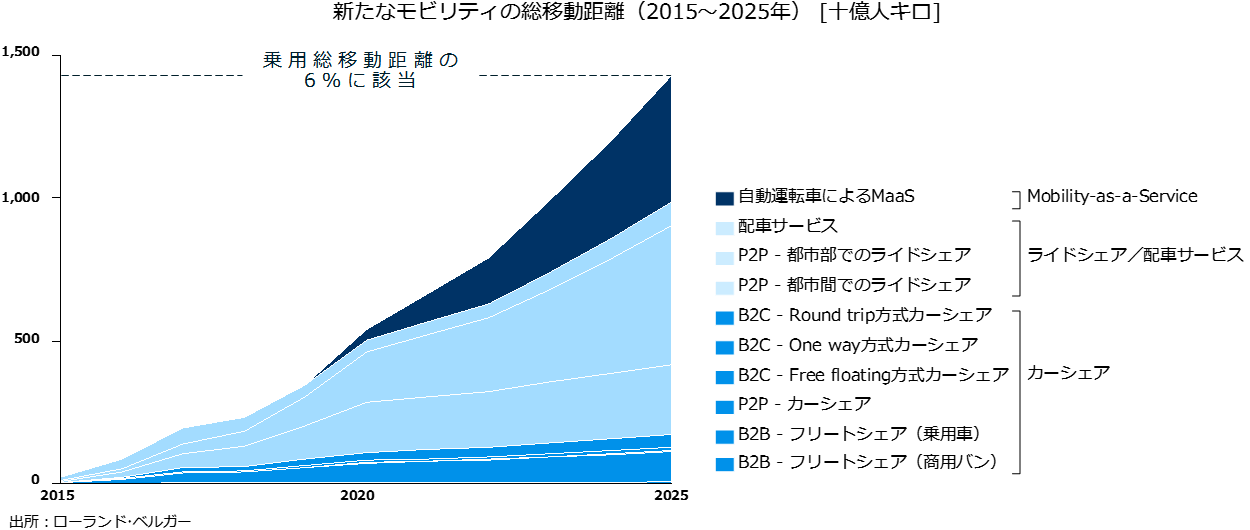

新たな移動手段への投資家の関心は高い。そもそも自己保有の車両利用以外のモビリティ、即ち既存のカーシェア、ライドシェア、配車サービス、そしてロボットタクシーのようなMaaS(Mobility as a Service)を合わせた総移動距離は、2025年に1.4兆人キロに達すると推察される。

これは、世界中の総移動距離の6パーセントに該当する。これだけの市場ポテンシャルが背景にあり、UBERやLyftという大手に加えて、フォルクスワーゲンが出資したGett、ニューヨークでサービスを開始して3000万ドルの資金を集めたJUNO、シカゴやワシントンDCで乗り合いサービスを提供して7000万ドルの資金を集めたVIAなど、多くのシェアードサービス事業者が登場し、資金集めに成功している。

一方で、新規参入者の攻勢により、既存のタクシー産業は打撃を受けている。サンフランシスコでは従来、220億円以上あったタクシーの市場規模が、UBERの出現以降は数年で150億円にまで、つまり3割以上縮小し、倒産する事業者も出ている。新規産業の勃興の裏には、このような既存産業への影響も出てくる。

Autonomous(自動運転)

Mobilityにも大きく関わってくるのが自動運転である。各OEM(完成車メーカー)は現在いわゆるレベル2(加速・操舵・制動のうち複数の操作を同時にシステムが行う状態)を投入済/計画中で、今後更にレベル3(システムが要請した時は ドライバーが対応する前提で、加速・操舵・制動全てをシステムが行う状態)、レベル4(加速・操舵・制動全てをドライバー以外が行い、ドライバーが全く関与しない状態)の実用化も狙っている。

但し、レベル3は自己保有の自家用車も対象として含まれ、走行場所を制約するのが現実的には難しいため、インフラの整備状況などが異なるあらゆる場所で対応できる技術が求められることから、ハードルはかなり高い。それよりもロボットタクシーなどモビリティサービス事業者向けを前提としたレベル4を先行して実用化を目指すというFordのような戦略も出てきている。

既に一般道路でのロボットタクシーの試験も世界中で始まる中、多く用いられているのがEASY MILEの乗り合い自動運転車両で、巡航で時速20km、最大でも時速40kmという運用形態である。

まずは慎重なところから始めて技術やオペレーションを詰めていくのはもちろんのこと、生活者に対して自動運転の有効性を認知してもらい、未知が故の過剰な懸念を払拭するという狙いもある。

Digitalized(デジタル化)

自動運転と並ぶMobilityの要件がデジタル化である。今後は各車両の状態や履歴を的確に把握できるようになり、車両の利用者や保有者(事業者を含めて)に個別最適されたクラウドベースのサービスが広がる。

既に保険では実際の走行履歴や運転のクセに応じた保険料の柔軟な設定が行なわれているが、他にも部品メーカーが遠隔診断に基づいて自社の独自整備ネットワークに入庫を促進するサービスで追加の事業機会を狙う動きもある。

また、営業車や商用車には元々フリートマネジメントの一環で様々なテレマティクスサービスが提供されているが、シェアードサービスになると生活者が利用する車両でも同様の事業環境が整うことになり、新たな収益機会が生まれることになる。

サービス開発の基盤して人工知能の活用も進む。但し、人工知能への投資は大きく技術者の争奪戦も激しいため、全てを自社で賄う企業は限られる。そのため、多くの企業は提携をうまく活用すること、つまり自社でやることと外部から取り込むことを明確に定義して、その棲み分けで合致するパートナーと先んじて組むことが重要となる。

Electrified(電動化)

Mobilityで多様な移動ニーズを満たすためには、前提として車両のコンポーネントが小型・軽量で静かなことも大切となるため、パワートレインの電動化は今後確実に加速していく。

その中では、環境規制遵守への圧力、政府や自治体の後押し、充電設備の進化と普及、電池技術の進化、OEMの戦略シフトといった各要素が噛み合うことが条件となる。

環境規制遵守への圧力では、中国でも二酸化炭素排出量が2025年に95g/kmという議論もあり、環境規制対応は先進国固有の課題ではなくなってきている。

またOEMも急速にEVへと戦略をシフトしているが、VWのディーゼル問題もひとつのきっかけではあったものの、そもそもディーゼルは規制対応に必要な後処理装置によりコストアップになること、そして上述した環境規制強化への対応のため電動依存を高める必要があったことも背景にある。

特にドイツ勢は一丸となってグローバルでのトレンドを作り、イニシアチブを握る動きに長けており、それは電動化においても、VW/AudiだけでなくBMWやDaimlerも矢継ぎ早に戦略シフトを行なってきたところからも見て取れる。

MADEが自動車金融事業に及ぼす影響

ここまでMADEというコンセプトに基づき、自動車産業のメガトレンドを紹介してきた。これからの5年で起こる変化が「ディスラプティブ」であることをご理解頂けたのではないだろうか。

単なる技術革新のみならず、それが人々の車の使い方や持ち方も変えることになり、ひいては自動車産業のプレイヤー構造にも大きな影響を及ぼす。そのインパクトは、当然のことながら既存の自動車金融事業にも及ぶ。

① Mobilityによる影響

例えば、Mobilityにより車両はモビリティサービス事業者が保有する形態になれば、そもそも損害保険の契約者も事業者になり、契約内容も変わってくる。

また、個人向けの自動車ローン需要は減少し、代わりに事業者向けリースへとシフトする。また、個人顧客への車両販売窓口としてのディーラー機能も重要性が低下して、金融商品販売のチャネルも変わってくる。

② Autonomousによる影響

Autonomousでは、そもそも事故率が低下するため、損害保険の利用頻度が減るため、新たな商品設計が求められる。例えば事故の損害ではなく、利用者が汚すことによるダウンタイムという損害を事業者に対して補償する、といったことが考えられる。

③ Digitalizationによる影響

Digitalizationでは、各車両の運行状態をリアルタイムで把握できるため、データを活用した細分化サービスが可能となる。これまでの保険における走行距離や事故回数による細分化、そして昨今のテレマティクス保険における走行場所や運転挙動による細分化は、あくまで個人向け自動車損害保険の範疇における細分化である。

しかし、車両や顧客の情報がモビリティサービス事業者単位のマクロで、且つリアルタイムで把握できるようになると、突発的な清掃や補修、充電を加味した時間単位の保有車両全体の車両繰りを設計するなど、新たなサービス展開の可能性も広がる。

④ Electrificationによる影響

Electrificationでは、これまでの自動車保険のエコカー優遇の対象車両や環境貢献度が拡大することになるため、新たな差別化が求められるようになる。

このように、MADEというそれぞれのトレンドは自動車金融事業に様々な影響を及ぼすことになる。そこには需要減少などのネガティブインパクトがある一方、新たな事業展開などのポジティブインパクトを生み出す余地もある。

問われているのは、既存商品の延命措置能力ではなく、新規商品のゼロベース開発能力であり、それを実践するための組織としての判断能力である。

不確実性を乗りこなす

このような変化は多くの変数が複雑に絡み合っているため、顕在化のタイミングを的確に予測することは困難である。

一方で、ひとたび顕在化すれば事業に与えるインパクトも大きいため、事前に備えを持っておくことも必要となる。不確実だから予測できないので変化が起きたら受動的に対処するのではなく、不確実だからこそ粗くても想定を置いて変化の予兆が見えたら能動的に仕掛ける、という考え方である。

このような状況の中で有効となるのが、事業ロードマップである。これは、自社の事業の根幹にあるコンセプトに基づいて10~20年先までの間に、いつ、どんな事業を、どのような顧客に、どのような価格で提供していくのか、自社の意志として纏めたものである。規模を問わずドイツ企業の多くは、事業ロードマップを活用して長期の事業方針のPDCAサイクルを回している。

一方、多くの日本企業は改善を積み上げて高みに到達する能力には秀でている反面、粗くても意思を込めて長期的な青図を描き、こまめに軌道修正しながら取り組むというアプローチを得意とする企業は少ないように見受けられる。

このような企業としての取り組みの在り方、ひいては根底にある価値観や組織文化を変えていくことは、大きなチャレンジになる。しかし、ひとたび明確な御旗が掲げられれば、そこに向かって一丸となって走れる組織能力は、日系企業の類稀なる強みでもある。

その強みを最大限活かして、不確実な時代にグローバルで勝ち残るための戦い方を改めて定義していくべきではないか。

- 寄稿

-

株式会社ローランド・ベルガー貝瀬 斉 氏

パートナー