グリーンボンドとは

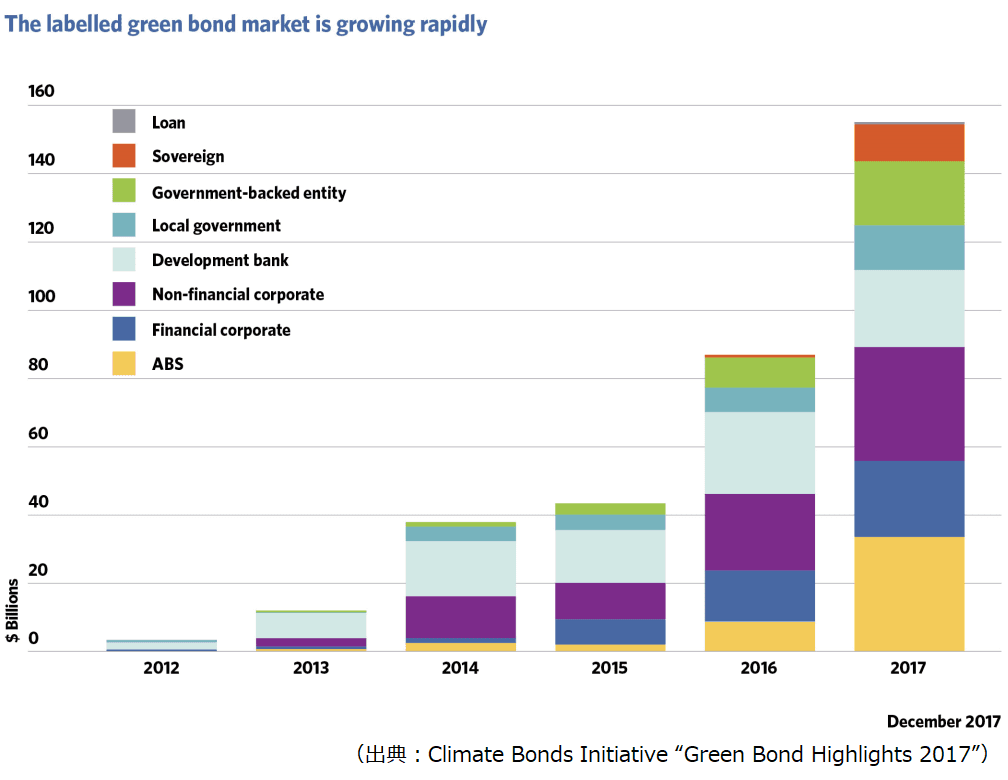

グリーンボンドとは、一般に、環境改善効果のある事業(グリーンプロジェクト)に充当する資金を調達するために発行する債券をいう。2014年1月に国際資本市場協会(ICMA)がグリーンボンド原則を策定したことを契機として、近年その起債が急激に拡大しており、今後もその傾向が続くと見込まれている。

なお、類似の概念として、特定の社会問題の解消・や改善を目指す社会的事業に調達資金を充当する「ソーシャルボンド」や、調達資金を環境問題改善及び社会問題改善の双方の性格を兼ね備える事業に充当する債券である「サステイナビリティボンド」がある。

グリーンボンド発行・投資のメリット

Ⅰ. 企業がグリーンボンドを発行するメリット

① 社会的な支持を得ること

2015年9月の国連サミットで採択された「持続可能な開発のための2030アジェンダ」において「持続可能な開発目標(SDGs)」が設定され、また同年12月には国際気候変動枠組条約第21回締約国会議(COP21)で「パリ協定」が採択されたことなどを背景に、グリーンプロジェクトへの注目が世界的に高まっている。

グリーンボンドを発行する企業は、地球環境の改善に対する積極的な姿勢を示すことで、社会的な支持の獲得が期待できる。

② 投資家層を拡げること

グリーンボンドの発行を通じて、ESG(Environment、Social、Governance)投資に関心の高い投資家からの需要を呼び込むことが期待でき、投資家層の多様化が実現できる。

Ⅱ. 投資家がグリーンボンドに投資するメリット

① 社会的な支持を得ること

発行会社と同様に、グリーンファイナンスへの支援の姿勢を見せることにより、社会的な支持の獲得が期待できる。2006年に国連で公表された責任投資原則(PRI)は、機関投資家による投資の意思決定プロセスにESGに関する視点を反映させることを目的として起草された考え方であり、投資分析と意思決定プロセスにESGの課題を組み込むことなど6つの原則から構成されている。

これに賛同する機関投資家の数は世界で2000に達しようとしているが、グリーンボンドはそのコミットメントに明確に合致する金融商品として投資対象となる。

② オルタナティブ投資によるリスク分散

グリーンボンドは、株式や一般の債券等との価格連動性が低いオルタナティブ投資の性質を有する。このため、投資家は、グリーンボンドへの分散投資によりリスクを低減することができると考えられる。

③ 中長期的に安定したリターンを実現できる可能性

PRIに署名している年金積立金管理運用独立行政法人(GPIF)は、世界銀行グループとの共同研究の結果として、債券投資にESGの要素を統合することが安定した経済的利益の実現に資することを示した。

その実践には課題もあるとされているものの、投資家にとってESG投資は一般的なプロセスとなりつつある。

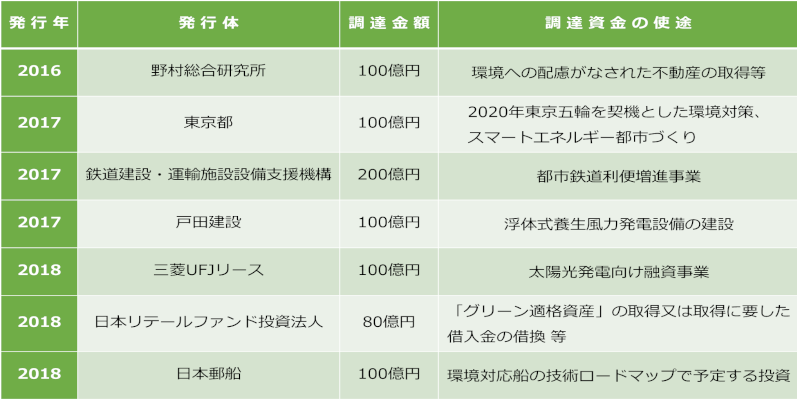

日本法人によるグリーンボンド発行事例

日本法人では、2014年の日本政策投資銀行による起債が最初の事例である(なお、同行は2015年以降、サステイナビリティボンドとして発行している)。その後、メガバンクグループによる米ドルやユーロ建てでの発行事例が続き、近時は一般の事業法人や投資法人による円建ての発行事例が増えてきている。

下表には、金融機関以外の本邦発行体によるグリーンボンドの発行事例を一覧化したものである。

どのような債券が「グリーンボンド」なのか

冒頭に述べたとおり、グリーンボンドの規準や要件を定めた世界共通のルールは存在しない。しかし、ICMAが策定したグリーンボンド原則は、市場関係者の自主ガイドラインという位置づけでありながら、市場において広く認知及び依拠されている。

Ⅰ. グリーンボンドの4要素

グリーンボンド原則の下で、グリーンボンドは以下の4要素で構成される。

① 資金使途

まず、調達資金が明確な環境改善効果のある適格なグリーンプロジェクトに充当されることが最大のポイントとなる。

適格プロジェクトの代表的なカテゴリーとしては、再生可能エネルギー、省エネルギー、汚染の防止及び管理、自然資源及び土地利用の持続可能な管理、水陸における生物多様性の保全、クリーン輸送、持続可能な水資源管理、気候変動への適応、環境に配慮した製品・製造技術及び製造プロセス、グリーン建築などがある。

② プロジェクトの評価・選定プロセス

次に、発行体は、以下の点を投資家に対して明示することが求められる。

- 環境面での持続可能性に係る目標

- 当該プロジェクトが前述の適格プロジェクトに該当すると判断したプロセス

- 当該プロジェクトに関連する潜在的で重大なリスクを特定及び管理するための除外規準 など

③ 調達資金の管理

また、グリーンボンドの発行による調達資金は、発行体が適切な方法によって追跡し、発行体の投融資業務に係る内部プロセスにおいて証明される必要がある。

④ レポーティング

その上で、発行体は、すべての調達資金が充当されるまでは、資金使途に関する最新情報を報告し続けることが求められる。

Ⅱ. 外部機関によるレビュー

グリーンボンド原則は、発行するグリーンボンドが前述の要素に準拠していることを確認するため、発行体が外部機関によるレビューを経ることを推奨している。

グリーンボンド原則によれば、レビューには、セカンドパーティオピニオン、検証、認証、スコアリング/レーティングがあるとされるが、多くの事例での外部機関が果たしている役割は、グリーンボンド原則の4要素に合致していることを評価し、セカンドパーティオピニオンを発行することである。

Ⅲ. 環境省による取組み

グリーンボンド市場の国際的な発展と歩調を合わせ、日本国内においてもグリーンボンドの認知度を高め、国内におけるグリーンボンドの発行と投資をさらに拡大することを目指して、2017年3月、環境省により「グリーンボンドガイドライン」2017年版が策定された。

当該ガイドラインの中心となる「グリーンボンドに期待される事項と具体的対応方法」の内容はICMAのグリーンボンド原則における4要素と整合している。

一方で、当該ガイドラインの下では、明確な環境改善効果のあるグリーンプロジェクトであるかの判断に際して、プラスの環境改善効果のみならず、プロジェクトが環境にもたらすネガティブな効果も勘案するものとされている点が特徴的である。

グリーンボンドの最新動向と今後の見通し

2018年6月14日、ICMAのグリーンボンド原則に係る年次総会が香港で開催され、2018年版グリーンボンド原則が公表された。

同時に、外部機関によるレビューに関するベストプラクティスを促進する目的で、外部機関レビューのためのガイドライン(Guidelines for Green, Social and Sustainability Bonds External Reviews)及び新たなテンプレートが公表された。

その他にも、2018年版の修正箇所として、以下の点が特筆に値する。

- 環境改善に係る大局的な目的としては、気候変動の緩和、気候変動への適応、天然資源の保全、生物学的多様性の保存、汚染の防止と管理の5つがあることが確認されている。

- 国際的又は国家的なイニシアチブにより、グリーンファイナンスの分類・類型化が各地で行われていることに言及されている。

- 発行後、重要な進展があった場合の適時の報告の重要性が強調されている。

- 「ESG債」などと銘打たれている債券が必ずしもグリーンボンド原則の要素を充足しているわけではないことについて、投資家に対し注意喚起されている。

今後、欧州ではEUグリーンボンド基準(Green Bond Standards)の策定が予定されており、ルールメイキングが本格化の様相を呈している。筆者は前述のICMA年次総会に参加し、雨季の香港に輪をかけるような大変な熱気を感じてきた。初めてアジアで開催されたという象徴的な意味も含め、アジアでのグリーンボンド市場の発展に対して世界が注目していることは間違いない。日本においても、さらなる実務の蓄積が活発な市場を形成していくであろう。

- 寄稿

-

森・濱田松本法律事務所田井中 克之 氏

弁護士