金融政策と景気回復が背景に

不動産市場の順調な回復の背景には、緩和的な金融政策と、それに起因する息の長い景気回復がある。金融緩和によってファイナンスのコストが低下したことは、不動産投資や開発事業などを後押しする要因となっている。また企業が業容拡大に対して積極的であり、家計の雇用・所得環境が改善していることは、不動産の実需を下支えしている。

不動産市場を見通すに当たって、こうしたマクロ経済面での前提条件に変化の兆しがないか否かを確認しよう。まず、当分の間は、現在の緩和的な金融政策が維持される可能性が高いことを指摘したい。日本銀行は、物価を2%に押し上げることを目的として現在の金融政策を繰り広げている。2019年7月公表された「展望レポート」によると、日銀の政策委員は実際に物価が2%に到達する時期を相当に遠い将来に置いている。したがって、緩和的な金融環境が不動産市場の追い風となる状況は、今後もしばらくは継続するとみて差し支えない。

一方、実体経済の動向は足下でやや覚束ない。海外経済の不透明感が高まる中、2019年に入って以降は景気の減速感が顕著であった。これまで日本の景気を牽引してきた輸出に変調をきたし、製造業にブレーキが掛かったのである。輸出は、中国向けやASEAN(東南アジア諸国連合)向けの不振が目立つ。また、1月~6月の鉱工業生産は前年同期比マイナス2.1%に留まった。

もっとも、景気後退が今後深刻化すると判断するのは早計である。なぜなら企業は業容拡大の意欲を失っていないからである。たとえば企業の設備投資について、日本銀行「日銀短観」や財務省・内閣府の「法人企業景気予測調査」に強気の数字が現れている。企業の2019年度の設備投資計画をみると、前者であれば前年度比6.3%増、後者であれば同9.0%増、といった具合である。また「日銀短観」は新卒採用計画についても調査しており、これによると2019年度は前年度比6.9%増、2020年度は同5.5%増という結果であった。

このように、2019年以降は景気の減速感が鮮明であったにもかかわらず、企業は業容拡大の意欲を維持している。不動産に対する企業の床需要も底堅い、と類推することができる。先述のとおり、当面の金融環境が緩和的であることと相まって、今後も引き続き不動産市況は底堅く推移すると見通すことが妥当である。

「五輪後の暴落」は単なる誇張

その一方、不動産市況の潮目の変化が近いのではないか、という懸念も聞かれるようになっている。こうした見方についても点検しておこう。

その論拠のひとつとして、分譲マンション市場において売れ行きが悪化している、との指摘がある。不動産経済研究所によると、首都圏新築分譲マンションの初月契約率は2016年から3年連続で好不調の分かれ目とされる70%を下回った。2019年以降も70%以下の水準で推移している。

しかし「70%」という水準自体は経験則に基づくものであり、これを下回ることが先行きの市況の変化を示すという確たる根拠には乏しい。しかも昨今は、かつてと比べて分譲マンションの寡占化が進んでいる。首都圏で2018年に供給された新築分譲マンションのうち、上位20社のシェアが73%に達した。資金力の潤沢な事業者が昨今の分譲マンション市場のメインプレイヤーとなっており、近年の契約率の低さは、価格を維持しながら慎重に販売を進めようとする各事業者の販売戦略の現れであると解釈することができる。

また2018年は、個人によるアパート投資やシェアハウス投資にも注目が集まった。一部の金融機関による不適切な融資の問題が報じられたことを受け、金融機関の貸出態度が悪化したのではないか、という議論が聞かれる。しかしこの見立ても不正確である。

そもそもアパートローンが下火になったのは2017年以降の現象であり、2018年に相次いで報じられたスキャンダルがきっかけとなった訳ではない。また「日銀短観」や当研究所による不動産市場関係者へのヒアリングによると、金融機関が全般的に不動産融資から手を引いているとの証跡を見出すことができない。こうした論拠から不動産市況の先行きを懸念することも適切ではない。

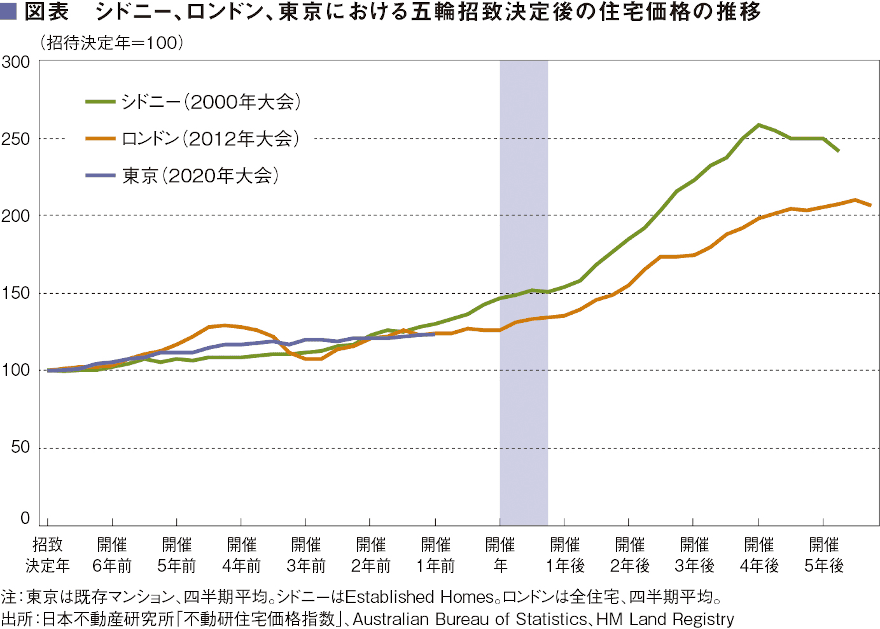

オリンピック効果の剥落が不動産市況の悪化をもたらす、というイメージも根強い。かつて一部の論者が「オリンピックを目がけて市況が過熱し、その後不動産価格は暴落する」といった説を唱えていた。しかし、こうした主張は単なる誇張に過ぎない。

当研究所の「市街地価格指数」を基に日本で過去に開催された五輪前後の地価を点検すると、各開催都市において五輪招致決定以降に特異な地価変動が生じた例は見られなかった。また、近年五輪が開催された諸都市の経験を踏まえてもこうした変動は観察されず、昨今の東京の住宅価格動向が他都市と比べて顕著に過熱している、との見方も当たらない(図表)。

当然ながら不動産市場の先行きを巡るマクロ経済面でのリスクは無視できない。その一例を挙げると、2019年10月に予定される消費税率の引き上げ、雇用の増加を通じた家計所得改善の持続可能性、突発的な事象に対する金融機関の危機耐性、等々について厳重な注視が必要であろう。しかしながらこれまで述べてきたとおり、我が国の不動産市況は、当面継続する緩和的金融環境や明るさを保つマクロ経済状況を背景に、今後も底堅く推移する可能性が高い。

不動産業は「斜陽産業」ではない

最後に、長期的な不動産投資機会を占う上でのキーワードをいくつか紹介しておきたい。

まずは建物の環境・省エネ性能である。二酸化炭素の排出削減が国際的な要請となる中、産業部門や運輸部門での取り組みはこれまで相応に進んできた。今後は建物からの排出量削減が鍵になると考えられており、ESG(社会・環境・ガバナンス)やSDGs(持続可能な開発目標)への取り組みは不動産業界においても普及しつつある。また省エネ性能の高い建物は、そこで人々の快適性、健康性、生産性などの面でも優れている。環境不動産の普及は、社会的に有意義であるのみならず、経済合理性も獲得していくものと期待したい。

2点目には、不動産の立地に対する価値観が大きく様変わりしていることを挙げたい。共働き世帯や高齢者世帯の増加、また人々のライフスタイルや働き方の変化などに応じて、求められる不動産のあり方も変化する。すでに大都市圏においては、環境のよい郊外の住宅だけではなく、都心へのアクセスに優れる立地の住宅も好まれるようになっている。地方都市においても、鉄道駅に近接するオフィスや中心市街地に立地する集合住宅の価値が改めて見直されている。今後はサテライトオフィスなどの需要が顕在化し、オフィスビルの立地選択に新たな潮流が生まれることが予期されている。

最後に、日本人がより充実した住環境を享受する可能性に注目したい。日本の住戸を揶揄する「うさぎ小屋」との言葉が流行して40年が経つが、その後日本人はより広い住宅に住めるようになったのであろうか。あるいは昨今、住宅のバリアフリー化が少しずつ浸透しているが、バリアフリーな住宅は高齢者や障害者のみならず、一般の世帯にとっても住み心地がよいことに多くの人々が気付きつつあるのではないだろうか。

住宅市場は賃料や価格の調整によって需給がバランスする、といった構造にはない。人々の需要に合わなくなった住宅は競争力が低下し市場性を失う、という厳然とした優勝劣敗の世界である。裏を返せば、長期間にわたって利活用される良質なストックを形成すること自体が、住宅投資を成功させるための鍵に他ならない。

日本の人口減少は2020年代半ばから本格化する。だからといって「不動産市場には投資機会がない」「住宅やオフィスビルはもう十分だ」と結論づけるのは暴論である。人口動態や産業構造の変化、あるいは人々の価値観やライフスタイルの変化などに応じて、望まれる不動産のあり方も変わる。その変化の中にこそ不動産投資機会があり、それゆえに決して不動産業は「斜陽産業」ではないのである。

- 寄稿

-

一般財団法人日本不動産研究所

不動産エコノミスト

吉野 薫 氏一般財団法人日本不動産研究所にて、国内外のマクロ経済と不動産市場の動向

に関する調査研究を担当するとともに、大妻女子大学非常勤講師、東京大学

空間情報科学研究センター協力研究員を兼務している。