新NISAのメリット・デメリット

(1)メリット

新NISAを利用するメリットには、以下の3点が主に挙げられます。

- 非課税枠が拡大

- 個別株への投資も柔軟に行える

- 資産形成として魅力的

まず、最初のメリットとして挙げられるのは、「非課税枠が拡大」という点です。現行の一般NISAでは、非課税枠が年間120万円に設定されていますが、新NISAでは、1階部分と2階部分を組み合わせて年間122万円に増額されています。1階部分の投資も必要になりますが、非課税枠が広がったことで、より積極的な投資を促すことが期待できます。

2つ目のメリットとして「個別株への投資も柔軟に行える」ことが挙げられます。現行の一般NISAでも、個別株の購入は行えました。しかし、原則として非課税期間が5年間であることに加え、非課税期間に株の売却を行っても、売却分の枠が空くことはありませんでした。そのため、市場を見極めた銘柄への投資が行えず、購入したら5年間保有するというケースが少なくありません。5年後に株価が上昇していれば、問題はありませんが、下落していた場合の対応が難しいのが難点でした。

こうした課題点を新NISA制度では、市場の状況を見て保有している個別株の売却はもちろんのこと、売却した枠が空くため、空いた枠で新たな投資を行うことが可能です。そのため非課税枠投資枠を再利用することでき、より柔軟な投資につながります。

最後のメリットは「資産形成として魅力的」という点です。投資枠が従来よりも拡大したこと、「成長投資枠」と「つみたて投資枠」が併用可能なこと、非課税枠が拡大したことなど、NISAの利用者が、より資産形成をしやすい環境となっています。また新NISAの2階部分は、現行の一般NISAと似ている形式が取られているため、投資信託などを幅広い商品の中から選ぶことが可能です。

自身の環境に合わせた資産形成がしやすくなったのは、大きなメリットと言えます。

(2)デメリット

一方で新NISAのデメリットとしては「最大限活用するためには、より知識が必要」が挙げられます。なぜなら、2階部分に関しての自由度が広がったからです。非課税枠が拡大したことはもちろんのこと、1階部分の商品よりも幅広い商品を選べます。自由度が高いことで、より利益を出すことも考えられますが、きちんとした知識を前提としてなければ、難しいでしょう。

また、繰り返しになりますが、現在のNISAと非課税枠についての考え方が異なります。制度に関しての細かい知識も必要となるため、新NISAを最大限活用するためには、日々の勉強などから知識を身に付けることが求められます。

新NISAへの移行手続き

現行のNISA(一般・つみたて)を利用している場合、新制度開始時に新しいNISA口座(つみたて投資枠及び成長投資枠)が自動的に設定されます。

新NISAのロールオーバー時の注意点

改めてロールオーバーとは、NISAで運用していた金融商品の非課税期間(5年)が終了した際に、翌年の非課税投資枠へ移行することです。つまり、非課税期間を継続することが可能な手続きロールオーバーです。ロールオーバーを行うことで、改めて5年間の非課税運用が可能になります。

一般NISAを利用している場合、2019年〜2023年の間に購入した商品に関しては、新NISAの非課税投資枠へ移行することが可能です。

なお、一般NISAの非課税期間終了後の選択肢は、ロールオーバーの他に以下の2点があります。

- 特定口座などの課税口座へ払い出し

- 売却

いずれかを選択した場合は、ロールオーバーの手続き等は不要になります。

新NISAヘのロールオーバーを選択した際には、以下の3つの点に注意することが必要です。

- 一般NISAから新NISAへの移行は時価ベースである

- 非課税投資枠は2階部分から1階部分の順番で行われる

- 移行する時価総額が非課税投資枠122万円を超えていても全額移行が行える

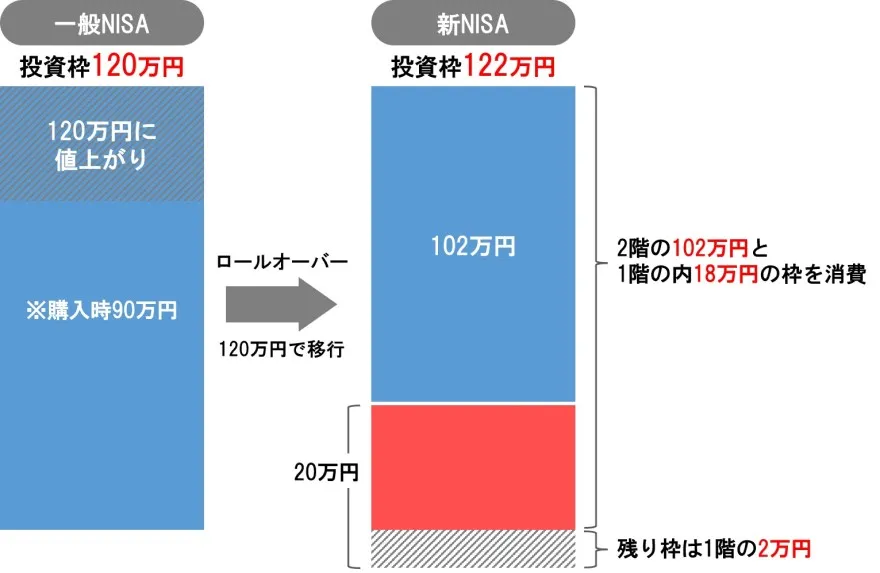

まずは、新NISAへの移行は時価ベースで進められます。たとえば、一般NISAで90万円分の商品を購入していたとします。その商品が値上がりし、新NISAへ移行する際に120万円の時価となっていた場合、購入した際の90万円ではなく、現在の時価である120万円で移行が進められます。購入時の価格ではなく、あくまでも現在の時価ベースで移行されることを覚えておくことが大切です。

続いて新NISAの非課税投資枠へのロールオーバーは、2階部分から行われる点です。繰り返しになりますが、新NISAでは非課税投資枠の考え方が変わり、2階建ての構成となっています。

そのため、新NISAへロールオーバーを行った際は、現行の一般NISAと同様の商品を取り扱う2階部分から枠を利用することになります。

前述した新NISAへ移行する時価総額が120万円だった場合、2階部分の非課税投資枠である102万円から利用され、残りの18万円が1階部分に適用されます。つまり、移行後に新NISAで利用できる非課税投資枠が、1階部分の2万円のみということになります。

最後の注意点は、移行する時価総額が非課税投資枠122万円を超えていても全額移行が行えることです。前述したように、時価総額が120万円だった場合は、2万円分の非課税投資枠が残ります。しかし時価総額が122万円を超えていた場合でも、全額の移行が可能です。

たとえば時価総額が130万円だった場合は、非課税投資枠の122万円を8万円分超えています。この場合でも、2階から1階部分の順で非課税投資枠が利用され、問題なく全額の移行が可能です。

なお、非課税投資枠を超えるロールオーバーは可能ですが、非課税投資枠が広がったわけではありません。新NISAの非課税投資枠は122万円のままのため、122万円を超えるロールオーバーを行った年は、新規の商品を購入することはできません。

また、新NISAの2階部分には運用することができない商品があります。一般NISAで新NISAの2階部分で運用が行えない商品を扱っていた場合、該当の商品はロールオーバーすることができないので、事前に確認しておくことが大切です。

まとめ

新NISA制度がスタートすることは、これまでの運用よりも幅が広がり、非課税枠が広がったことで、資産形成の面から見ても非常に魅力的になっています。

しかし、従来のNISAと異なり、非課税枠の考え方が2階建てになるなど変更点も出てきています。情報が確定していないこともあるため、最新の情報に注意を払い、知識を身につけておくことが大切です。

ぜひ、新NISA制度を有効活用し、自身の資産形成にお役立てください。

- 寄稿

-

株式会社セミナーインフォTheFinance編集部