- 新NISAとは?制度の概要について

(1)いつから始まるのか - 成長投資枠とつみたて投資枠の違い

- 従来のNISA・つみたてNISAとの違い

- 新NISAの7つの変更ポイント

(1)NISA制度が恒久化

(2)成長投資枠とつみたて投資枠の併用が可能

(3)年間投資枠が拡大

(4)非課税保有限度額が合計1,800万円に

(5)非課税保有期間が無期限に

(6)投資対象商品が変化

(7)ジュニアNISAの廃止 - 新NISAのメリット・デメリット

(1)メリット

(2)デメリット - 新NISAへの移行手続き

- 新NISAのロールオーバー時の注意点

- まとめ

新NISAとは?制度の概要について

新NISAとは、家計の資産を貯蓄から投資へと振り向け資産所得を増やすことを目指し、NISAを拡充・恒久化した制度のことです。

2022年9月、岸田首相は掲げている「資産所得倍増プラン」を達成するために、NISAの恒久化が必須であるとニューヨーク証券取引所で演説し、2022年12月23日に閣議決定された「令和5年度税制改正」にて決定しました。具体的には、以下の表の通りです。

新NISAが施行されることで、「NISA制度の恒久化」「年間投資上限額の拡大」「非課税保有期間の無期限化」などが実現します。詳細については、「新NISAの8つの変更ポイント」の章で解説していきます。

(1)いつから始まるのか

新NISA制度のスタートは、2024年1月からです。

NISA導入の背景には、国民の資産所得増加が挙げられます。前述した通り、岸田首相は「資産所得倍増プラン」を掲げています。ニューヨーク証券取引所での演説では、「2,000兆円の個人金融資産の1割しか株式投資に回っていない」と危機感を募らせており、将来的に個人の資産を増やすためには、預金から投資の流れが必要としています。

そして投資をされた企業の価値が上がり、上がった価値の恩恵を個人が受けることを政府は目指しています。そのため約1年間の準備期間を経て、早期に制度が開始されます。

成長投資枠とつみたて投資枠の違い

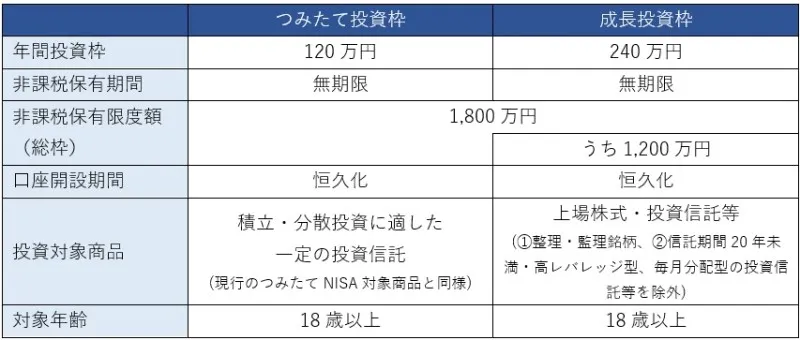

現行のNISA制度では、「一般NISA」と「つみたてNISA」という2種類の枠で運用がされていました。新NISA制度ではこれらの名称が変わり、一般NISAが「成長投資枠」、つみたてNISAが「つみたて投資枠」となっています。

それぞれの枠の違いは、前章の表の通り「年間投資枠」と「投資対象商品」です。成長投資枠では、年間投資枠が240万円となっていますが、つみたてNISA投資枠では120万円となっています。

また、投資対象商品は成長投資枠では「上場株式・投資信託等」ですが、つみたて投資枠では「積立・分散投資に適した 一定の投資信託」となっています。

これまでNISAを活用してきた方は気づかれると思いますが、それぞれの名称と年間投資枠が変更となり、投資対象商品に変更はありません。

つまり従来の「一般NISA」と「つみたてNISA」を引き継いでいる形となります。

従来のNISA・つみたてNISAとの違い

現行NISAと新NISAの違いは、以下の表の通りです。

年間の投資枠の拡大や、非課税保有期間が無制限となっているのが、お分かりいただけると思います。また、制度の併用が可能となっている点や口座開設期間が恒久化している点など、様々な点が変更となっています。

これらの変更点については、次章で詳細に解説するため、気になった点を参考にしてみてください。

新NISAの7つの変更ポイント

新NISA で確認すべき変更ポイントは、以下の8つです。

- NISA制度が恒久化

- 成長投資枠とつみたて投資枠の併用が可能

- 年間投資枠が拡大

- 非課税保有限度額が合計1,800万円に

- 非課税保有期間が無制限に

- 投資対象商品が変化

- ジュニアNISAの廃止

それぞれのポイントについて、詳細に解説していきます。

(1)NISA制度が恒久化

抜本的な改革の一つが「NISA制度の恒久化」です。新NISA制度では、2024年の運用開始以降、いつでもNISA制度を始めることができ、長期的に投資を行うことが可能になります。

従来のNISA制度では、一般NISAが2023年まで、つみたてNISAが2042年まで(新規買付は2023年まで)と、利用期間が限定的でした。

たとえばつみたてNISAを始める場合、2022年に始めた人は20年間の投資が行えますが、2027年に始めた人は15年間しか投資ができません。つまり投資を始めるのが後になればなるほど、投資期間が短くなってしまうため、後発の人が不利になってしまいます。またNISAは18歳以上であることが条件のため、現在の若い世代が必然的に不利になってしまうことも問題点となっていました。

つまり制度が恒久化することで、若い世代やこれまでNISAを行ってこなかった人も、期間の不利や不公平が無くなり、安心して始めることが可能になります。

(2)成長投資枠とつみたて投資枠の併用が可能

新NISAの「成長投資枠」と「つみたて投資枠」は、それぞれ併用が可能となっています。現行の「一般NISA」と「つみたてNISA」は、始める際にどちらかしか選択ができず、併用は不可能となっていました。しかし新NISAではこの制度が撤廃され、つみたて投資を続けながら、機を見て成長投資枠で追加投資を行うなど、柔軟な投資が可能となっています。

つまり従来のようにNISAを始める際に、どちらかの枠を選択する必要はなくなります。自身の現状や投資スタイルに合わせての運用が可能となりました。

また、併用が可能となることで非課税対象の考え方も変わってきます。

従来は「一般NISA」と「つみたてNISA」のどちらかを選択する制度だったため、非課税枠の考え方も1階建ての考え方でした。新NISA制度では、併用可能になったことで、2階建ての非課税枠の考え方になります。具体的には、以下の通りです。

つまり積立のみの投資にかかる非課税枠と、上場株式やETF等の投資にかかる非課税枠に分かれる形です。現行では全ての枠の利用が可能ですが、新NISAでは積立投資の年間20万円、通常枠の年間102万円になります。

この非課税枠は、1階の積立のみの投資にかかる非課税枠を利用した場合のみ、2階の非課税枠が利用可能となります。2階部分のみの非課税枠を利用することはできないため、注意が必要です。

なお、これまでNISA口座を利用していた人、あるいは株式投資の取引を行った経験者については、例外的に1階部分を利用せずに、2階部分だけで投資が可能です。

こうしたこれまで行えなかった枠の併用が行えるようになったのも、大きな変更点といえます。

(3)年間投資枠が拡大

新NISA制度では、年間投資枠が最大で360万円まで拡大します。この年間投資枠は「成長投資枠」と「つみたて投資枠」を併用した場合になります。

内訳は、成長投資枠の年間投資上限額が240万円、つみたて投資枠の年間投資上限額が120万円です。前述した通り、現行のNISA制度では一般NISAとつみたてNISAの併用はできず、どちらかの枠を選択する形でした。そのため、一般NISAを選択した場合は、最大で年間120万円、つみたてNISAを選択した場合は、年間40万円が年間投資上限額となっていました。

しかし新NISA制度では、それぞれの枠の併用が可能になったことはもちろんのこと、一般NISAの後継である「成長投資枠」が従来の2倍、つみたてNISAの後継である「つみたて投資枠」が3倍の年間投資上限額となったことにより、大幅な拡大となっています。

たとえば、これまでつみたてNISAで年間40万の枠を目一杯利用しようとすると、月々約3万円の投資額でしたが、「つみたて投資枠」となると月々10万円までの投資が可能となります。

年間投資枠が拡大したことに加え、後述する非課税保有限度額が合計1,800万円になったことにより、短期間での積極的な投資の幅も広がっています。

(4)非課税保有限度額が合計1,800万円に

新NISA制度では、非課税保有限度額が買付金額ベースで、合計1,800万円にまで拡充されるのも大きな変更点です。現行の非課税保有限度額と比較すると、つみたてNISAは800万円、一般NISAは600万円のため、大幅に増額されることになります。

なお、新NISA制度では1,800万円までの限度額が設定されていますが、成長投資枠として利用ができる内数の上限が1,200万円と設定されているのも特徴です。つまり成長投資枠を活用しての運用を考えていた場合、成長投資枠を1,200万円、つみたて投資枠を600万円などの運用が上限となります。

また、非課税保有限度額の上限である1,800万円の運用を考えている場合、必ず成長投資枠を利用する必要はありません。つみたて投資枠のみで、上限である1,800万円まで運用することも可能です。

また、運用途中で売却などを行った場合は、買付金額の枠が改めて利用できます。

たとえば新NISA制度で、非課税保有限度額の合計1,800万円を最短で活用しようとすると、以下のようになります。

<非課税保有限度額の考え方>

成長投資枠:240万円(年間投資枠上限)×5年=1,200万円(内数上限)

つみたて投資枠:120万円(年間投資枠上限)×5年=600万円

1,200万円(成長投資枠)+600万円(つみたて投資枠)=1,800万円(非課税保有限度額)

つまり5年間で投資枠が上限に達してしまい、その後の投資は不可能になってしまいます。そのため、運用途中で売却を行うことで、改めて空いた分だけ投資が行えます。

たとえば運用5年目に、720万円の売却を行ったとすると、以下のようになります。

<運用中に売却を行った場合>

1,800万円(非課税保有限度額)-720万円(売却額)=1,080万円(運用額)

1,800万円(非課税保有限度額)-1,080万円(運用額)=720万円(改めての運用可能額)

上記の式の通り、720万円を売却したため、利用者は改めて720万円分の投資が可能になります。なお、720万円分が空いたとしても、年間の投資枠は360万円が上限になるのは変わらないため、注意が必要です。

なお、新NISA制度の非課税保有限度額は、現行制度とは別枠で設定されています。つまり現行のNISA制度で運用している金額は無視されるということです。

たとえば2023年に一般NISAでの運用を開始して、上限である120万円まで投資を行った場合、2024年から開始される新NISAでは、この120万円は非課税保有限度額の上限に含まれまず、加算しての運用が可能です。

<2023年一般NISAで運用開始>

120万円(上限)

<2024年新NISAで運用開始>

1,800万円(上限)+120万円(2023年一般NISAの運用)=1,920万円(非課税保有限度額上限)

つまり2024年から始まる新NISA制度での運用開始前に、現行のNISA制度を活用すると、非課税保有限度額が増えるということです。

加えて現行NISAで口座開設を行った場合、新NISAへ移行する際の手続き等は必要ありません。そのため、すぐに運用開始が行える資産があるのであれば、早めに運用開始をするメリットはあると言えます。

(5)非課税保有期間が無期限に

新NISA制度では、非課税保有期間も無期限となっています。現行のNISA制度では、一般NISAが5年、つみたてNISAが20年の非課税保有期間が設定されていました。とくに一般NISAの問題点として、5年という短期間で運用を前提としていたため、5年経過後に投資分を新たな非課税枠へ移管する「ロールオーバー」を行うかの検討が必要でした。

しかし、非課税保有期間が無期限になったことで、こうしたロールオーバーを検討する必要がなくなります。そのため現行のNISA制度よりも、より長期的な視点で継続的な資産形成を考えることが可能になります。

(6)投資対象商品が変化

新NISA制度では、「成長投資枠とつみたて投資枠の併用が可能」の章でも解説した通り、現行のNISA制度とは異なり「2階建て」の考え方となっています。この2階建ての考え方では、1階部分と2階部分の投資対象商品が異なっています。1階部分では、現行のつみたてNISAと同様に「積立・分散投資に適した一定の投資信託」の商品が対象です。そして一部例外を除き、1階部分の商品を購入しなければ、2階部分の商品を購入することはできません。なお、2階部分の商品は「上場株式・ 投資信託等」が対象となっています。しかし、これまで一般NISAで対象となっていた高レバレッジの投資信託などは、対象から外されているため注意が必要です。

(7)ジュニアNISAの廃止

現行制度の一つである「ジュニアNISA」は、2023年12月末で廃止されます。

現行のジュニアNISAでは、利用している未成年者が18歳未満だと、保有資産の払い出しが行えませんでした。しかし、2024年以降は払い出し制限が撤廃され、利用者が18歳未満であっても、払い出しが可能になりました。また、払い出しを行った際は、源泉徴収が行われずに払い出せる点もポイントです。

なお、ジュニアNISAの新規口座開設も2023年末まで可能なため、2023年中に開設し、新規投資を行い、必要なタイミングで払い出すなどの運用も行えます。加えて、ジュニアNISAが廃止された後も、利用している未成年者が18歳になるまでの5年間は、非課税での保有も可能です。

- 寄稿

-

株式会社セミナーインフォTheFinance編集部