TNFDの設立の背景と目的

TNFD(Taskforce on Nature-related Financial Disclosures/自然関連財務情報開示タスクフォース)は、自然に関して企業が情報開示するためのフレームワークを開発している国際イニシアチブである。2020年7月にUNDP(国連開発計画)、WWF(世界自然保護基金)、UNEP FI(国連環境開発金融イニシアチブ)、英国環境NGOのグローバル・キャノピーの4団体によって設立された。設立の背景には、気候変動問題に続き、自然環境の悪化による経済活動への負の影響が危惧され始め、自然環境全体への対応に関する経済界での関心の高まりがある。

TNFDは、企業活動に対する自然資本および生物多様性に関するリスクや機会を適切に評価し、開示するための枠組みの構築を目的としている。過去4回のベータ版公開を経て、2023年9月18日に最終提言(v1.0)が公表された。企業にはTNFDのフレームワークに沿った生物多様性への対応が求められることになる。

最終提言の概要とポイント

最終提言の主なポイントは、1.一般要件および開示推奨項目、2.LEAPアプローチとガイダンス、3.開示指標、4.シナリオ分析、の4つである。以下、それぞれの内容の詳細を見ていく。

(1)一般要件および開示推奨項目

TNFDでは、フレームワークを適用する際にセクターを問わず組織が考慮すべき一般的な要件として、以下の6点が示されている。なお、このうち(6)のステークホルダー・エンゲージメントについては、最終提言において、より具体的な内容に更新された。

- マテリアリティの適用

※TNFDはISSB(国際サステナビリティ基準審議会)の重要な情報(material information)の定義をベースラインとして使用することを推奨している。 - 開示の範囲

- 自然問題の所在(組織の自然との接点の地理的位置を考慮すること)

- その他サステナビリティ関連開示との統合

- 考慮された時間軸(関連する短期、中期、および長期の時間軸と考えられるものを記述すべき)

- 先住民族、地域社会、影響を受ける利害関係者が、組織の自然関連問題の特定と評価に関与すること

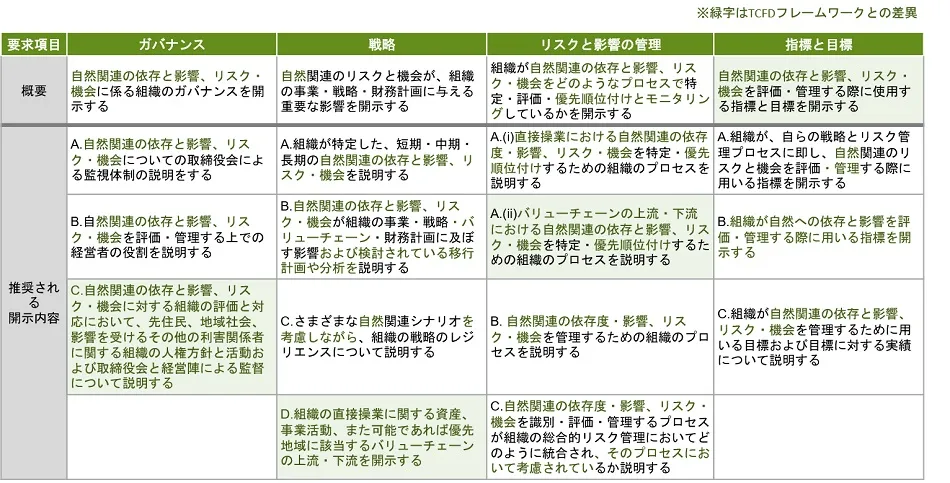

TNFDの開示推奨項目は、TCFD(気候関連財務情報開示タスクフォース)と同様に、4つの柱(ガバナンス、戦略、リスクと影響の管理、指標と目標)で構成されている。特に最終報告で更新されたポイントは以下の4点である(図1)。

- 【ガバナンス – C】ステークホルダーに関する組織の人権方針、およびエンゲージメント活動、またその監督に関する項目の追加

- 【戦略 –D】優先地域(priority locations)を重要な地域(material locations)と影響を受けやすい地域(sensitive locations)に分けて定義

- 【リスクと影響の管理 – A(ⅱ)】バリューチェーンにおける自然関連の依存関係、影響、リスク、機会の特定に加えて、評価、優先順位付けプロセスを追加

- 【指標と目標】開示指標が「重要な」指標ではなく、「すべての」コア指標へと変更

※網がけした項目は、最終報告で更新された箇所

参考:Recommendations of the Taskforce on Nature-related Financial Disclosures(2023年9月)

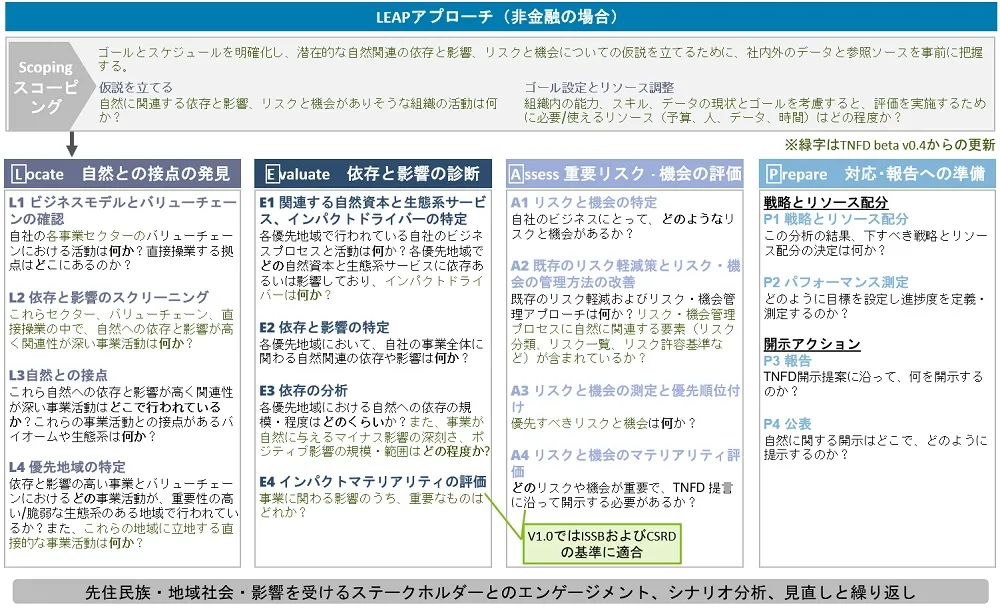

(2)LEAP アプローチとガイダンス

TNFDでは、自然関連の影響と依存の関係やリスクおよび機会の評価におけるLEAPアプローチが提示されている。LEAPとは、Locate(自然との接点の発見)、Evaluate(依存と影響の診断)、Assess(重要リスク・機会の評価)、Prepare(対応・報告への準備)の頭文字をとったもので、LEAPアプローチとは、この4つのフェーズによる統合的なアプローチである。このアプローチに沿って分析することで、TNFDの開示推奨項目に対応した情報が整理されることになる(図2)。

(図2)LEAPアプローチの概要

参考:Recommendations of the Taskforce on Nature-related Financial Disclosures(2023年9月)

(3)開示指標

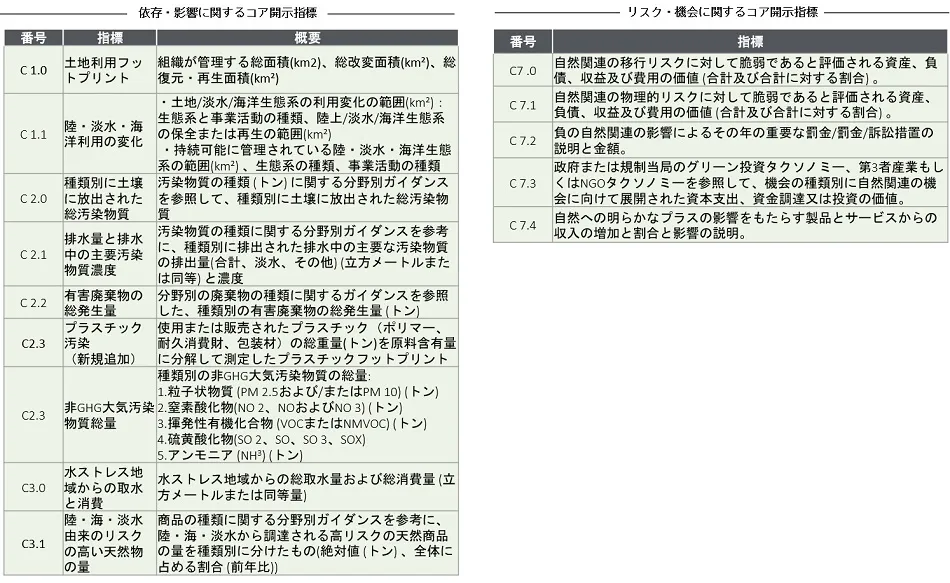

TNFDでは、開示が必要な指標として「コアグローバル指標」と「コアセクター指標」、必要に応じて開示が推奨される指標として「追加指標」が整理されている。

最終提言では、「コアグローバル指標」について、自然への依存と影響に関する9つの指標と自然関連のリスク・機会に関する5つの指標の計14の指標に整理された(図3)。また、「コアグローバル指標」は原則すべての開示が求められており、開示できない場合はその理由を説明すべきとしている。

しかし、直ちにすべての指標について開示することが期待されているわけではなく、まずは開示可能な範囲での対応が想定されている。

(図3)コアグローバル指標の一覧(セクター共通)

参考:Recommendations of the Taskforce on Nature-related Financial Disclosures(2023年9月)

(4)シナリオ分析

開示推奨項目の【戦略 – C】では、シナリオ分析に関して、「自然関連のリスクや機会に対する組織戦略のレジリエンスを説明する際には、さまざまなシナリオを検討する」ことが求められている。最終提言では、TCFDのシナリオ分析ガイダンスを元にシナリオ分析に関するガイダンスが示され、気候変動と自然を統合的に考えることができるようにされている。

TNFDは、物理的リスクと移行リスクに密接に関連する2軸のアプローチを利用したシナリオを考案すること、そして、初期の演習として、専門家との参加型ワークショップを開催することからのスタートを推奨している。シナリオ分析のガイダンスでは、この演習を実施するための段階的なアプローチが示されている。

なお、今回の最終提言(v1.0)の時点では、既存の気候シナリオに匹敵するような定量的なシナリオは開発中となっている。GBF(昆明・モントリオール生物多様性枠組)で採択されたターゲットのシナリオ分析への統合は、まだ初期段階とされている。

また、TNFDは今後の対応として、気候変動リスクなどに係るNGFS(金融当局ネットワーク)や他のパートナーと協力し、より高度なアプローチの開発に関心を持つ金融機関や多国籍企業のための、シナリオ分析に関するガイダンスを作成するとしている。

金融機関に求められる対応実務

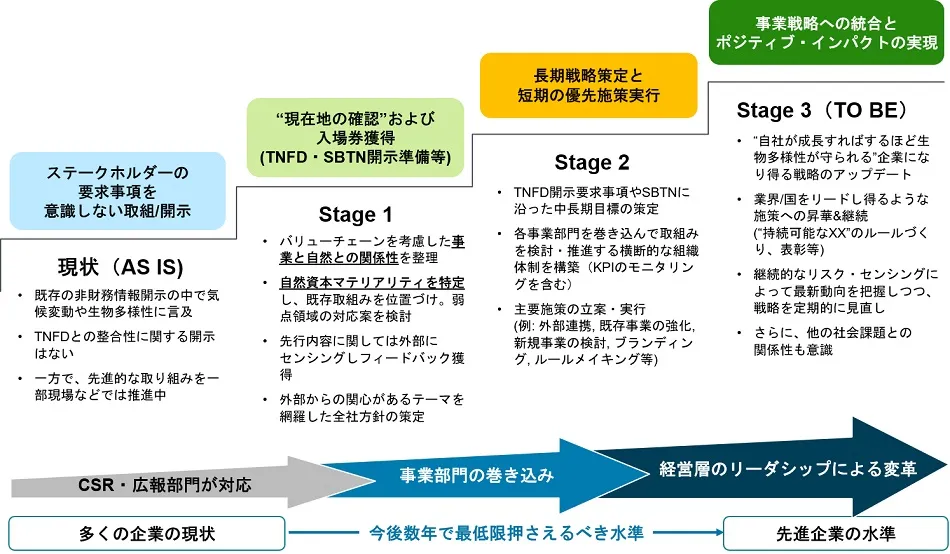

最終提言によりネイチャーポジティブに向けたアプローチや開示の枠組みが定まった。しかし、そもそもTNFD対応には、(1)科学的な専門用語をビジネス上の決定に置き換えることの難しさ、(2)考え方が複雑、(3)適切なデータ取得が難しい、という企業にとっての課題が多数存在する。TNFD を含めた自然関連課題への対応は、段階的アプローチが望ましいといえる。まずはできるところから始め、徐々に開示内容を充実させていく方法が最終提言においても許容されている(図4)。

(図4)TNFDを含めた自然関連課題への段階的アプローチ

参考:公表資料

- 寄稿

-

デロイト トーマツ リスクアドバイザリー合同会社

マネージングディレクター

森 滋彦 氏大手銀行グループでリスク管理に主に従事し、東京、ロンドン支店で幅広くリスクをカバー。2019年7月より現職にて、気候変動、非財務リスク管理、RAFのアドバイザリーに従事。サステナブルファイナンスの推進リーダー。Oxford大学MBA、LBS金融学修士。