- デジタルチャネルにおける「不安」を取り除く

- オンラインでも顧客を「観察」する

- 大分銀行の取り組み事例

~ 顧客心理を踏まえたコミュニケーション施策 - 四象限でコミュニケーションを設計する

- デジタルチャネルの施策は効果検証のサイクルを回すことが重要

デジタルチャネルにおける「不安」を取り除く

銀行や証券会社などの金融サービス領域においても、デジタルチャネルの利用が加速している。アドビ株式会社の『金融デジタルサービス利用実態調査』によると、消費者の6割以上が「金融機関のデジタルサービスを利用したい」と回答しており、若い世代だけではなく、シニア層のデジタルサービス利用も増加の傾向にある。一方で総務省の『通信利用動向調査』によると、インターネット利用者の70%が「不安を感じている」というデータもある。

特に金融系のサービスは消費者からすると不安を感じやすく、事業者はその不安を取り除くための手段を用意する必要があるだろう。そのためには「オンラインでの理想的な体験」を設計し、実現するための取り組みが必要だ。

オンラインでも顧客を「観察」する

実店舗の窓口とWebサイトやアプリのような非対面チャネルの一番の違いは、顧客の様子や表情を直接観察できないことだ。また、実店舗であれば「顧客が誰なのか」が明らかだが、オンラインではログインしないと顧客の情報がわからないという課題もある。

それらの課題を解決する手段のひとつが、オンラインでも顧客の反応を「観察」することだ。一般的なアクセス解析ツールでは、ページビューなどのデータしかわからない。しかしサイト内の詳細な行動データを取得し、反応をよく見ることで「このサービスに興味がありそうだ」「ここで迷っていそうだ」といった心理を推測することが可能になる。顧客の心理や困りごとがわかれば、取るべき最適なコミュニケーションも自然と明らかになる。

Sprocketは、オンラインの体験を改善するCX改善プラットフォームだ。業界を問わず、サイト内にタグを設定するだけで、顧客心理を推測するための行動データ分析や、ターゲットをセグメントしてパーソナライズしたコミュニケーションが可能になる。

ここでは、大分銀行の顧客体験改善事例を紹介する。

大分銀行の取り組み事例

大分銀行は、大分県内の地域金融機関だ。実店舗やコールセンターといった従来の有人チャネルでは、潤沢な顧客の情報をもとに最適なコミュニケーションを図ろうとしている。しかし、Webサイトやアプリなどのデジタルチャネルは「顧客が誰なのか」がわからない。

同行では「顧客にとって本当に必要なタイミングで、必要な情報だけを届けたい」という思いがあり、Sprocketの施策に取り組んだ。

顧客心理を踏まえたコミュニケーション施策

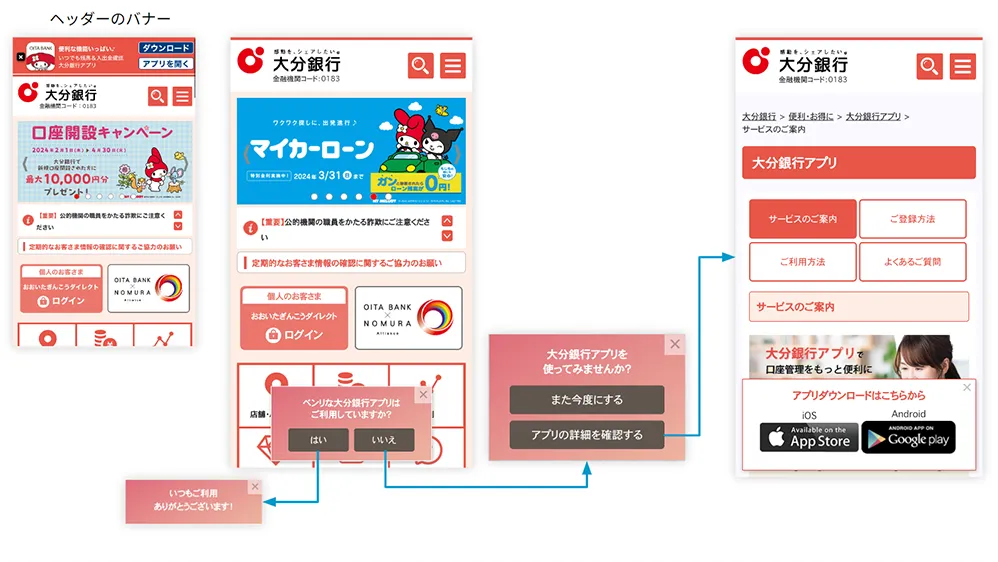

最初に実施したのは、マイカーローンやカードローンに興味がある顧客に向けた不安解消シナリオだ。同サイトの「よくある質問」でどのQ&Aがよく見られているのかを分析し、迷っていそうなタイミングを見計らって「詳しく知りたい方は、ぜひこちらをご覧ください」と実店舗の接客に近い声かけをしたところ、仮申し込みボタンのクリックが一割増しとなった。

同じシナリオでも、声かけの内容とタイミングで顧客の体験は変わる。それは実店舗での接客と同様だ。Sprocketは、実施したシナリオへの顧客の実際の反応を詳細に分析できるので「どの声かけが有効だったのか」「どの選択肢のニーズが高いのか」といったデータを常に収集し、接客内容をチューニングしていける。シナリオはページをまたいだ設計も可能なので、顧客の選択によって別のページに誘導しながら案内を続けることも可能だ。

金融サービスという特性上、Webサイトのページ内で説明しなければならないことが多く、内容が複雑になりがちだ。そこに「顧客が本当に必要な情報は何か」を判別するためのステップを入れることで、顧客に不要な案内を出さず、可能な限りストレスなく目的の情報にたどり着ける体験を提供できる。

Sprocketは流入元や行動データなどから顧客をセグメントして情報を出し分けられるので、「アプリからスマートフォンサイトに流入した人にはアプリのインストールを訴求するバナーを表示しない」といった設定が実現可能だ。

このように「顧客が誰か」がわからなくても、相手の状況や心理を推測することで、ある程度はコミュニケーションの最適化を図ることができる。一度施策を実施すれば、その反応が新たなデータとして得られるので、施策をくり返すほどに顧客の心理を深掘りするための材料が増えていくわけだ。

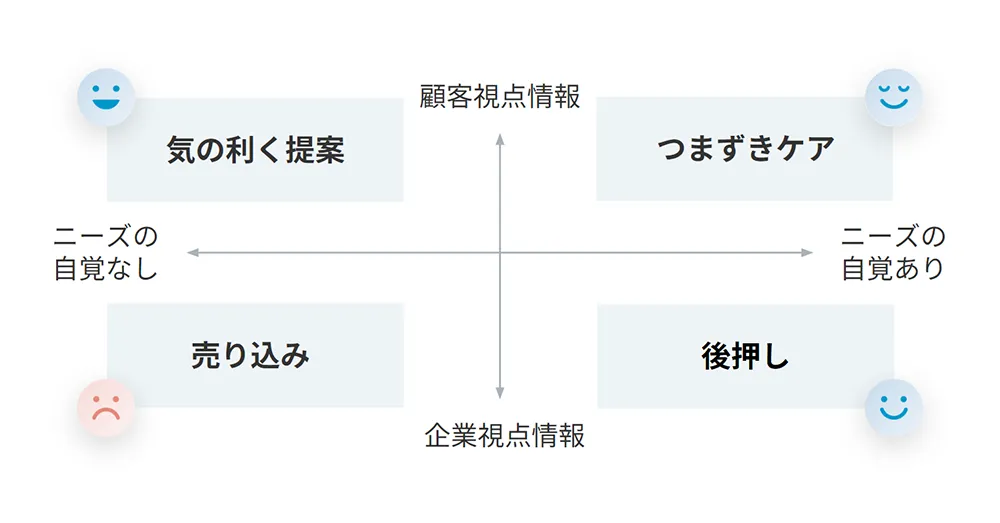

四象限でコミュニケーションを設計する

Sprocketでは「視点」と「ニーズ」の2軸でコミュニケーションを四象限に分類するフレームワークを活用している。

「売り込み」は、顧客のニーズを考慮せずに企業視点の情報を発信するコミュニケーションだ。オンラインではまず「売り込み」から入ってしまいがちだが、良くない体験を提供してしまうと、顧客の不安は解消できず、その後のCVRやLTVにも当然つながらない。

「気の利く提案」は、顧客視点の情報であれば、ニーズの自覚がなくても好意的に受け入れてもらえる可能性がある。例えば、クレジットカードなどのサービスで利用できるWeb明細は顧客にとってもメリットがある機能だが、サイト内に案内をただ置いていてもほとんどの顧客には気付かれない。それを「ログインした直後」など顧客が受け入れやすいタイミングを見計らって声かけすることで、Web明細の申し込みが従来の8倍に増えた事例もある。

「つまずきケア」は、大分銀行の事例でも紹介した不安払拭シナリオが代表的だ。顧客がやりたいことがあるのに迷っている場合に、リアルタイムにそれを検知してサポートすることは良い体験につながり、離脱防止にも直接的に役立つコミュニケーションだ。

「後押し」は、名前のとおり顧客に動機があることを適切なタイミングで後押しするコミュニケーションのことを指す。例えば、クレジットカードの利用明細画面を見ている顧客に対して、分割払いへの変更方法を案内するといったシナリオが考えられる。

デジタルチャネルの施策は効果検証のサイクルを回すことが重要

「PDCAサイクルを回すことが大切」というのは当然のことに思われがちだが、しっかりと実践できているケースは多くない。仮説と検証をくり返すことで顧客心理の解明が進み、その結果として、より良いコミュニケーションを生むことができる。施策は1回やったら終わりではなく、効果検証のサイクルを回し続ける仕組みを作ることが大切だ。Sprocketでは、施策を行えば行うほど顧客心理の理解が深まる好循環のことを「グッドスパイラル」と呼んでいる。

しかし、現実的にはシステム改修が難しかったり、効果検証のサイクルを回そうにも社内の運用リソースが不足していたりといった課題を抱えている場合がほとんどだろう。Sprocketは、システムを改修することなくワンタグでさまざまな接客を実現し、専任のコンサルタントが施策の提案から効果検証のPDCAサイクルを回すところまで支援している。金融機関でも豊富な実績を保有している。

大分銀行のより詳しい取り組みについては以下のページでも紹介している。

「お客様に必要な情報だけを提供したい」大分銀行がデジタルチャネルで実践する顧客データ活用の取り組みを紹介|Sprocket

- 本記事に関するお問い合わせ先

- 株式会社Sprocket

https://sprocket.bz/

TEL: 03-6420-0036 / E-mail: info@sprocket.bz