インシュアテック(保険×IT)の台頭

2017年はFinTechがバズワードとなり市民権を得た。これは一時的なムーブメントではなく、監督官庁である金融庁を巻き込み業界全体でオープンテクノロジーへのトランスフォーメーションが行われたことで、多くのベンチャー企業も参加することが可能になった。

2018年も折り返し地点になるが、今年に入ってから保険事業者およびスタートアップベンチャーなどによる保険事業のITトランフォーメーションであるインシュアテック(保険 ✕ IT)が動き始めており多くのメディアに取り上げられている。

日本の保険市場

日本在住の18歳から69歳の8割以上が生命保険に加入している。このような中で生命保険文化センターが行った「平成28年度 生活保障に関する調査」にて「日常生活や将来の生活や健康に対して不安に感じていること」としてアンケートをとったところ、自分自身に関する不安については、「自分が病気や事故にあうこと」が58.5%で最も高く、次に「自分の介護が必要となること」がなんと47.6%にのぼっている。このように保険はリスクヘッジの大きな手段となっている。

多くの保険加入者により形成される日本の保険市場の市場規模は莫大な規模である。2016年,2017年の保険事業者の決算を総合してみるとなんとその市場規模は42兆円超。これは2016年タイ王国の名目GDPに匹敵する規模なのである。また年間の新規契約数は損保だけ見ても1億3000万件超であり、日本の保険市場の巨大さがわかる。しかもこの数字に共済や日本郵政の保険は入っておらず、それらを含めると想像を超える市場規模となる。

インシュアテックのカテゴリー

これまでの生命保険のイメージは外交員が将来のリスクの相談に乗りマッチする保険を提案してきた。また、傷害保険についてもクレジットカード会社などから商品案内が郵送され、それを元に選定することなく加入していたのではないだろうか。インシュアテックにより保険商品の選定や保険事業者の業務プロセスが変革されようとしている。

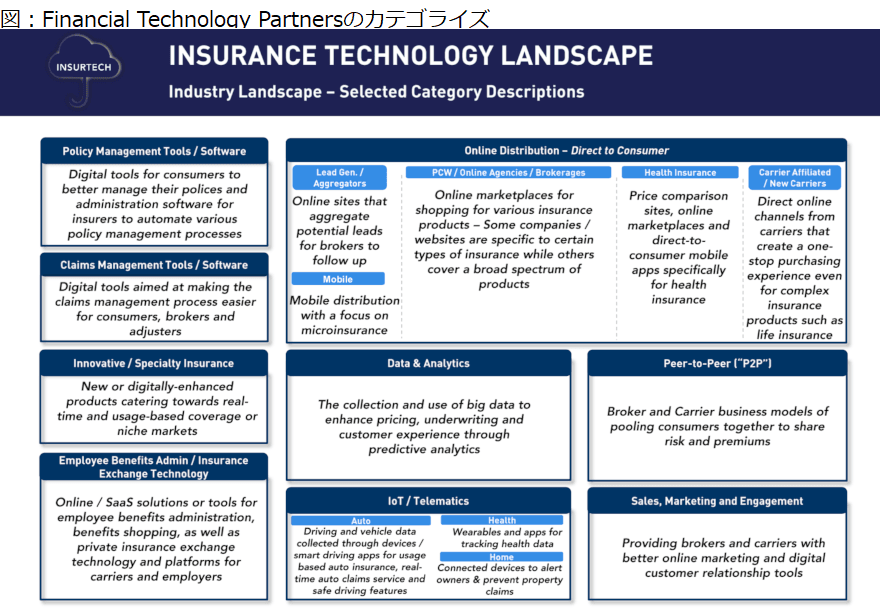

Financial Technology Partners発行の2017 InsurTech AlmanacによるとInsurTech Landscapeと称してインシュアテックをカテゴライズしている。

1.オンラインディストリビューテクノロジー

保険加入のプロセスがオンラインにトランスフォーメーションしている。単純にオンラインからの加盟だけではなく、オンライン代理店やオンラインでのファイナンシャル・プランナーなどWebベースで保険商品の選定や申込みが実現できる。

2.データ&アナリティクス

ビッグデータを元にしたデータ解析である。多くの保険事業者の保険証券の分析を実現することで、自分にマッチした保険商品や保険加入者の統計情報が得られる。

3.保険証券管理&保険金支払い

これまで保険事業者の社内システムとしてデータセンター内で運用されてきた業務システムを、セキュリティの担保されたSaaS形式にて提供することで、初期コスト、ランニングコストを抑えることが実現できる。

インシュアテックをとりまくテクノロジー

インシュアテックサービスに適用されるテクノロジー(要素技術)は多方面にわたるであろう。

1.IoT・テレマティクス

自動車・ヘルスケア・ホームオートメーションなど、物によるインターネット + 高速モバイルデータ通信が多くの保険商品とコネクティングが可能になる。

2.AI(人工知能)

日本の保険業法上でどこまで応用できるかが鍵ではあるが、AIチャットボットによる保険商品のリコメンデーションや保険事業者の問い合わせ窓口のチャットボット化など、保険加入者と保険事業者をコネクトするおおきなチャネルになるであろう。

3.ブロックチェーン

保険証券は改ざんの許されないデータであることから、ブロックチェーンを利用しての保険証券管理に向いている。また保険料の収納や保険金請求・支払い管理プロセスについてもブロックチェーンが寄与していくであろう。

4.アナリティクス

複数の保険事業者の保険証券を解析することで、保険事業者に対してマーケティングデータを提供することができるであろう。また。加入保険の保険金請求プロセスのパターンのAI解析により不正請求などを検知することが可能になる。

インシュアテックの進む方向性

このようにインシュアテックによる保険業界へのメリットは計り知れないが、保険加入者(コンシューマー)向けに利便性の高い保険および保険関連サービスを提供するためには、日本のインシュアテックは立ち上がったばかりである。生保、損保、少額短期そしてスタートアップなど事業分野にとらわれず保険業界に関わるステークホルダーのコンソーシアムを組成し金融庁を動かしていく必要がある。

保険×ITの市場・分類・技術

保険ビジネスにおけるブロックチェーン活用

IoT時代における保険と保険商品の事例

保険業界のAI活用による業務プロセス革新

- 寄稿

-

iChain株式会社後藤 康成 氏

取締役 COO