2030年までのIoTと保険

2016年にAccentureが発表した『「モノ・コトとつながる保険会社(Insurer of Things)」の時代』によると2030年までにIoT(Internet of Things)による新たな経済成長として14.2兆ドル、2020年までに+10億のウェアラブルデバイスが世に出るという予測がされている。さらに、「80%の保険会社は、IoTが従来型のビジネスを破壊するであろうと考えている。」と謳われている。

その上で、この発表では、「顧客が保険会社に期待している事は、幅広い商品ラインナップだけでなく、顧客ニーズに合わせてカスタマイズされた商品の提供です。80%の顧客は、よりパーソナライズされた商品・サービスを提供する保険会社に乗り換えたいと考えており、41%はこうしたサービスへの支出を増やしたいと考えています。」と言い切っており、IoTテクノロジーが保険インダストリーの既存ビジネスモデルを大きく変換する可能性は極めて高い。

事例で学ぶIoT – 国内外のIoT先進事例とIoTの本質<前編>

【IoTと保険事例①】健康増進型保険「Vitality(バイタリティ)」

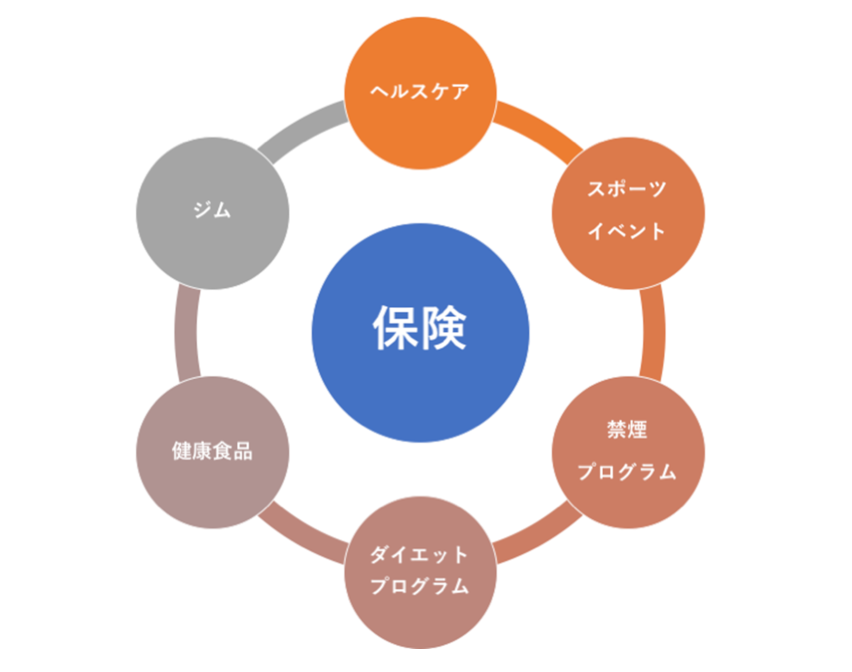

このようにIoTと保険商品の組み合わせはインシュアテックの中でも保険加入者にテクノロジーによるメリットが見えることからとても相性が良い。その代表的なデバイスがウェアラブルデバイスや体組成計である。これらワイヤレスデバイスを経由した体の発信する様々な情報と保険商品の融合により、本来の保険商品に付加価値をつけた健康増進型保険が設計できるからだ。

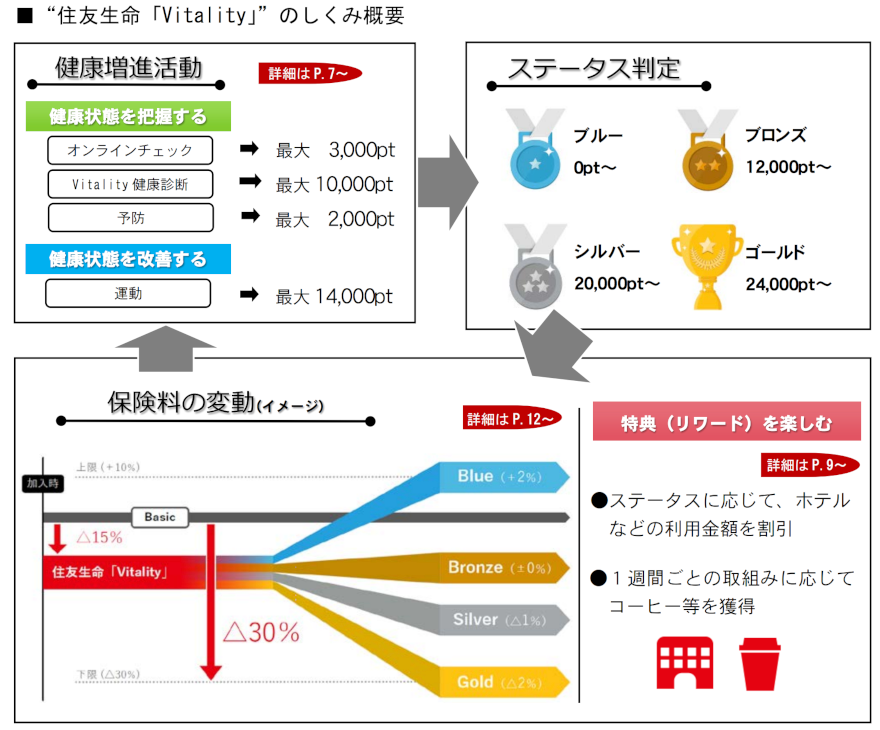

2018年7月住友生命「Vitality」はソフトバンクとパートナーシップを締結し、南アフリカの金融サービス会社であるDiscovery社が開発した「Vitality」を日本市場に導入にした。このVitalityは1997年に南アフリカで開始以来、世界17の国と地域で約840万人に提供されており、腕時計型のウェアラブル端末などを利用し、契約者の食生活、血圧や血糖値などの健康診断ほか、歩数、心拍数などの健康増進活動をポイント化して、保険料を増減させるしくみだ。

健康増進に資する日々の活動の積上げを保険料変動という形で毎年評価し、継続的な健康増進活動を促すことで、病気等を患うリスク自体の減少に寄与する。

具体的には健康になることで生活習慣病病などの疾病リスクを低減させることから保険料金は最高で最大30%減額され、努力次第でソフトバンクなど提携企業11社から各種商品・サービスの割引等が受けられる特典も付く。

もちろん疾病リスクが高い場合は年間保険料が最大10%増えてしまうが、Vitalityに加入していることで健康への意識が高まると共に年間保険料を安く抑えたいという希望が高まることになるだろう。

このような健康増進型保険は今後住友生命のみにとどまらず、生命保険各社が設計していくことになるのは間違いない。その際にIoTをどのように利用するかが大きなキーポイントになるであろう。

【IoTと保険事例②】保険用品とIoT/AIの活用

2017年11月、SBI生命保険はモバイルヘルステクノロジーベンチャーのFiNCと提携し、SBI生命の終身医療保険の保険加入者を対象に、FiNCが開発する健康管理や生活習慣改善のためのスマホアプリ「FiNC for SBI生命」の無料提供を開始した。

「FiNC for SBI生命」は生活習慣改善のためのアプリケーション。スマートフォンを利用して歩数や睡眠時間、体重などのライフログの蓄積ができる他、管理栄養士やトレーナー、医師、薬剤師等に、腰痛・膝痛等の肉体的疾患や食事や生活習慣改善についてなど、各分野の専門家へ健康相談することができる。さらには、人工知能を活用した姿勢分析機能も提供しており、アプリ内で写真を撮るだけで人工知能が姿勢分析を行い、改善アドバイスを行う。

今後、生命保険会社とスタートアップ、IoTベンダーが提携することで、様々なIoTデバイスとアプリケーションを保険商品に連携し健康管理や疾患予防につながることを期待したい。

保険×ITの市場・分類・技術

保険ビジネスにおけるブロックチェーン活用

IoT時代における保険と保険商品の事例

保険業界のAI活用による業務プロセス革新

- 寄稿

-

iChain株式会社後藤 康成 氏

取締役 COO