- 「金融機関の持続成長を支えるデジタルプラットフォーム / エコシステムのオプションと期待価値」

- 「ヨーロッパの金融機関におけるデジタル化とリスク、今後の動向」

- 「金融DX推進を支えるITインフラとは~CX向上のITインフラ戦略~」

- 「効率的セキュリティを実現する5つの戦略」

「金融機関の持続成長を支えるデジタルプラットフォーム / エコシステムのオプションと期待価値」

- 【講演者】

- EY Japan 金融サービス・コンサルティングリーダー /保険コンサルティングセクターリーダー

EY ストラテジー・アンド・コンサルティング株式会社 パートナー

青木 計憲 氏

今後のさらなる外部環境の変化に伴い、金融機関の持続成長と顧客に対する新規の価値創造を実現するためには、各社ともエコシステム型ビジネスモデルの形成が重要なテーマとなってる。エコシステムのビジネスモデルも複数の異なるタイプと特性があり、各社の経営戦略を効果的に実現するためにはそれにあわせた適切なエコシステムを構築・運用を選択する必要がある。本講演では、各エコシステムビジネスモデルの特徴と適用パターンを説明する。

<メガトレンドの全体像>

社会・人口動態の変化やテクノロジーの深化、気候変動への対応等、金融機関を取り巻く環境が大きく変化する中、特に社会・人口動態の変化によってもたらされる消費者の価値観・期待値の変化が大きなインパクトとなっている。新型コロナウイルス感染拡大の影響を受け、消費者の振る舞いや行動がニューノーマルに変化し浸透している。また、昨今のスマートフォンやSNSの普及を受け、顧客体験価値への期待も上がっており、金融機関の従来型プラットフォームに対する不満を持つ消費者も存在している。

テクノロジーではデータ利活用がAI・IoTを中心に発展しており、さらにクラウドによってビジネスがよりオープンなプラットフォームへ移行している。スタートアップ企業が専門性を武器に異業種へサービスを提供する動きもある中で、既存の金融機関がどう立ち向かうかが問われている。

社会問題や環境・気候変動問題への金融機関の対応へも期待が高まっている。例えば新型コロナウイルス感染拡大の影響で失業した方への就業不能保険等、保険の社会への貢献を期待する声も多く見受けられている。

<マーケットシナリオとエコシステム>

今後のマーケットシナリオとして、8つの視点からビジネスに与える影響と対策を考えることで、新たな戦略を構築していく必要がある。金融機関にとって最も重要なシナリオは、デジタル化の進展、デジタルネイティブの台頭、データ流通の本格化だ。データを元に顧客を理解し、いかに価値のある顧客体験を提供できるかが重要になってくる。データを武器にした異業種から金融業への参入も活発化している。データを収集するプラットフォームを備えた新規参入企業に対して、既存金融機関が真正面から戦うのは厳しいことから、今後打ち手をどうするかが問われてくる。この場合、自社だけで完結するモデルは現実的ではなく、消費者の新たなニーズに対応し、強力な異業種の競合に勝つためには、エコシステムの形成は必須である。エコシステムを通じた商品・サービス提供を行うことにより、既存金融機関は消費者に一層多くの価値を提供できるようになる。

エコシステムの方向性は「Rich Experiences model 型エコシステム」と「Centralized Hub model 型エコシステム」の2種類がある。「Rich Experiences model 型エコシステム」は、一連のバリューチェーンにおける顧客接点に活用するケースであり、既に保有しているコアな商品・サービスをプラットフォーマーへ提供するといった例が挙げられる。「Centralized Hub model 型エコシステム」は中央のハブを経由して、複数のファイナンス製品・サービスを展開していくモデルとなる。この2つのモデルが欧米では日々進化している。

<事例1>

中国のあるプラットフォーマーは保険ビジネスを展開しており、「Centralized Hub model 型エコシステム」に該当する。このプラットフォーマーは健康に関する一連のカスタマージャーニーの全てを提供し、ハイクオリティの保険サービスや様々な付加価値を提供することにより、CX向上を実現している。医療保険などの従来の保険サービスに加え、法人向けの金融サービス、個人向けの家庭健康サービスなどの付加価値サービスも組み合わせた顧客価値を提供する仕組みである。

<事例2>

日本国内の大手生命保険会社では、これまでは自社内で全てのバリューチェーンを構築し、レガシーシステムを操作することで自社のチャネルで自社の商品販売を行っていたが、今後はエコシステムを構築しないと生き残れないとの認識に至った。これまでの既存チャネルではリーチできない若年層に対しては、デジタルを活用し安価な保険商品を簡単に購入できるような仕組みを作り、その先として自社の収益性の高い商品へと繋げている。さらに疾病予防・健康増進サービス提供のためには自社だけでは限界があるため、スタートアップ企業と協業も行っている。また、システムのインターフェースも簡単にするために、オープンAPIのプラットフォームへ移行している。

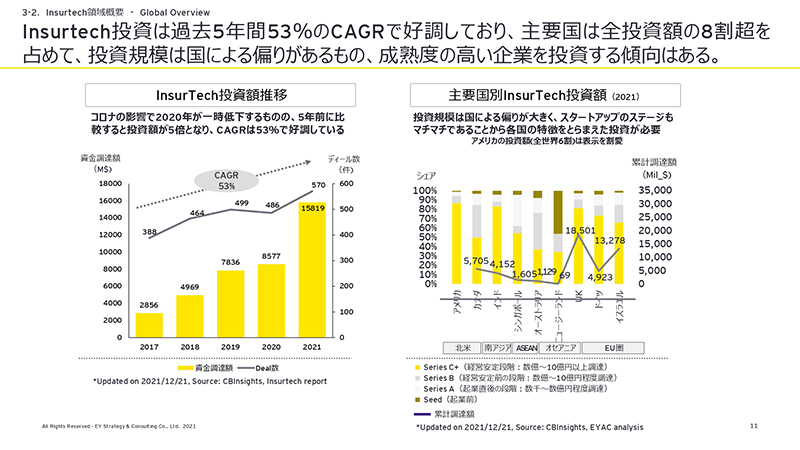

<保険のエコシスムモデルの方向性:Insurtech投資・資金調達>

エコシステムのモデルは、銀行・証券・保険の業態の中でも保険業が欧米で最も深化しており、保険にフォーカスして今後のエコシステムモデルの方向性を触れていきたい。

Insurtech投資は新型コロナウイルス感染拡大の影響で2020年に一時低下するものの、2021年は5年前と比較すると投資額が5倍となり、過去5年間のCAGR(年平均成長率)は53%と好調に推移している。特に欧米では、新しいデジタル保険会社、Insurtechスタートアップ企業が増えており、保険会社と敵対するのか協業するのかが、今後5年10年での生き残りの一つの打ち手となってくる。

2021年 Insurtech 資金調達額Top10企業(生命保険/損害保険)は1位から順に、Integrity Group Holdings Limited(豪)、Devoted Health, Inc.(米)、wefox Group(独)、Bought By Many(英)、Collective Health(米)、ACKO(印)、Alan(仏)、Coalition(米)、CarDekho(印)、Clearcover(米)である。(※1)10社の特徴として、専門的なものに特化したデジタル保険会社もしくは、保険代理店として自社の顧客に対して新たな専門性の高い商品を提供できるプラットフォームを作っている。大手保険会社が新たに行おうとすると時間もスキルもかなり必要となるため、欧米ではInsurtechスタートアップ企業とエコシステムを組み、お互いのビジネスにないものを補完していくことが主流となっている。

医療保険や自動車保険の分野へのInsurtech企業やデジタル保険会社が急激に増えている。

保険会社や代理店等向けに、AIやビッグデータ等を活用したプラットフォームを提供している。累計調達額3位のOscarは保険会社ではあるが、病院や医者に対してサービスを提供している。医療費を削減する取り組みにより、収益を上げていくことを狙っている。

Updated on 2021/12/21, Sorce: CBInsights, EYAC analysis

<保険のエコシスムモデルの方向性:Insurtechへの投資形態>

欧米の保険会社では、Fintech及びInsurtech企業とのパートナーシップを作り、エコシステムを形成することが主流となっている。また、保険会社が自社で創設したCVC(コーポレートベンチャーキャピタル)を通じて育成し、ビジネスとして熟した際に自社のビジネスモデルに組込むことも行っている。当然のことながら、各保険会社は独自の投資分野を持っているが、健康、モビリティ、データ、サイバーセキュリティなどの垂直分野には共通の焦点が当てられている様子だ。他業界との連携がますます重要になり、従来のバリューチェーンを根本的に再設計し、新しいタイプのパートナーシップを構築する必要がある。

デジタル分野においては、AI、IoT、クラウド、オープンAPIといった技術をもったスタートアップ企業を保険会社が自社のエコシステムへ組み込むことが2018年ごろから急増している。一方、今まで流行ってきたブロックチェーンはビジネスケースが少ないことから投資額は減ってきている。これからの大きなトレンドとしては、大手の保険会社が「AI、IoT、クラウド、オープンAPI」等への投資を増やし取り組んでいくことになると考えられる。

<保険のエコシスムモデルの方向性:マーケットプロファイルからの示唆>

このような状態において、消費者のニーズはコロナ禍を経て多様化が進んでいる。さらに、技術の進化によりビジネスの様々な要素が非対面・デジタルに置き換えられ、異業種参入も非常に活発である。保険会社は保険業界の未来形態を探索しているが、今まで通り自社のなかでコスト削減等を努力する動きと、自社だけでは限界があるとして他社との協業を進める動きの2つの方向性が見受けられ、欧米の保険会社では後者が主流となっている。

消費者のニーズの変化への対応としてデジタル化が進むことにより新たなリスクの発生、またサイバーアタックのリスクも増えることから、欧米の保険会社ではデジタル保険会社やスタートアップ企業とエコシステムを形成し自社で賄えない部分を補完しながら新しいリスクに対する保険商品を生み出している。

エコシステム自体についても金融だけで完結するのではなく、自動車、ヘルスケア、不動産といった別のエコシステムとどうつながるかが、今後の金融機関が生き残るための戦略オプションの1つである。