- 持続的な企業価値向上と価値協創ガイダンス

- CFOが取り組むべき間接費改革 ~間接費改革を通じたガバナンス・生産性の改善に向けて~

- 財務・経理部門の組織変革とCFO人財の育成

- 企業価値向上のために財務経理が果たすべき役割

FINANCE FORUM 金融規制下のガバナンスとリスク管理

持続的な企業価値向上と価値協創ガイダンス

-

基調講演

【講演者】

-

経済産業省

産業資金課 課長補佐湯浅 雄士 氏

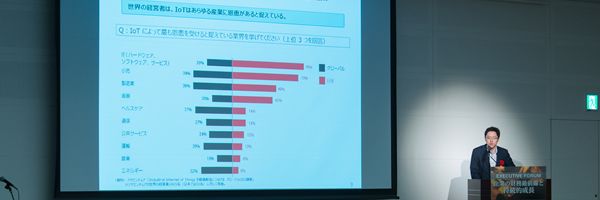

第4次産業革命という大きな変革を迎える昨今、データの活用による事業の成長期待を創出できる企業が、グローバル規模で迅速に競争優位性を確立している傾向にある。

今後はより一層、人材、技術、ブランド等の無形資産投資が、企業の競争力を大きく左右する時代になると考えられるが、日本企業は英米企業に比べ、無形資産投資の水準が低く留まっているのが現状だ。

日本企業における研究開発投資の内容に関するアンケート調査からは、既存技術の改良や短期的な研究開発投資が増えている一方、イノベーション創出に不可欠である、既存技術の延長にない非連続な技術への投資にまでは手が回っていないという実態が明らかになっている。

その原因の一つとして、無形資産投資は有形資産投資と異なり一括費用計上されることから、短期的には利益圧迫要因となるため、利益率向上を強く求める投資家の期待に企業が応えようとする結果、中長期な無形資産投資にかかるコストが優先的に削減対象になってしまっていることが考えられる。企業が、投資家との建設的な対話を通じて、その理解を得ながら、無形資産投資をいかに充実させていけるかが重要な課題だ。

経済産業省では、2016年8月に「持続的成長に向けた長期投資研究会」を設置し、持続的な企業価値を生み出す企業経営や情報提供、投資判断におけるそれらの評価方法等の在り方について議論を重ねてきた。

企業と投資家双方を交えた議論からは、「投資家が求める情報の内容を、企業側が正しく認識し開示できていない」という投資家側からの意見や、「投資家が短期的な財務報告ばかりを指摘し、経営理念等の中長期的課題を十分に議論できない」という企業側からの不満等様々な声があがり、実態と課題が明らとなった。

これを踏まえて本年5月、企業の情報提供や対話に関する手引きとなる「価値協創のための統合的開示・対話ガイダンス-ESG・非財務情報と無形資産投資-」(価値協創ガイダンス)を策定した。

このガイダンスは、あらゆる事項の判断軸となる経営理念やビジョン等の「価値観」、競争優位を確保しながら持続的成長を遂げる仕組みである「ビジネスモデル」、事業継続性の阻害となるリスクの特定や認識を示す「持続可能性・成長性」、それらリスクに対する具体的な防止策や、ビジネスモデル実現のための打ち手となる「戦略」、財務パフォーマンスの把握や企業の進むべき方向の目印となる「KPI」、役員報酬等の「ガバナンス」という6要素で構成しており、無形資産投資の重要性や、情報開示および対話のポイントをまとめている。

近年の調査結果では、投資家は投資判断において、非財務情報を重視する傾向にあるということが明らかになっており、特に「環境・社会・ガバナンス」に関するいわゆるESG情報は、中長期的な投資家を中心に世界レベルで重要性が高まっている。

日本においてもGPIFがESG投資に対する姿勢を明確に打ち出す等、一段と注目を集めており、企業側としてもESGリスクを十分に認識し投資家へ説明することは重要であることから、当ガイダンスはこの観点も織り込んでいる。

価値協創ガイダンスは、業界や企業によって、内容を取捨選択したり構成を変えたりしながら利用されることを想定している。今後は、研究会報告書およびベストプラクティスの公表等をしながらガイダンスの普及を進め、ESGや非財務情報の実効的および効率的な開示や十分な対話を促進し、機関投資家等の企業評価の質向上を通じて、企業の「稼ぐ力」の向上を実現していきたい。

CFOが取り組むべき間接費改革 ~間接費改革を通じたガバナンス・生産性の改善に向けて~

-

【講演者】

-

株式会社コンカー

代表取締役社長三村 真宗 氏

原価計算のスペシャリストなどにより最適化が進みやすい直接費に対し、旅費交通費や接待交通費など様々な部門が関わる間接費は、IT投資や業務プロセスの効率化が遅れがちで、未だに古くて複雑な精算業務が行われているケースが多い。間接費は短期的改善が可能であるにも関わらず、多くの企業で殆ど手つかずの状態となっている。

当社は、「従業員経費」「ベンダー経費」「出張経費」といった間接費を「コスト削減」、「生産性向上」、「ガバナンスの強化」の3つのアプローチでクラウドサービスと外部サービスと連携してサービス提供をしている。

経費精算業務では、交通系ICカードや法人カードの活用で手入力や手作業を徹底排除、不適切な支出を未然に防ぐだけでなく、入力ミスや、省力化と自動化を実現。更にモバイルを活用することでスキマ時間での経費処理や承認処理を支援、労働生産性を大きく向上させる。また、ブラックボックス化していた経費の明細情報を可視化することで、コスト構造の把握が容易となり、コスト削減の有効な手がかりとなる。そして、プロセスの標準化と自動監査機能による規定違反の未然防止は、ガバナンスの観点からも非常に有効だ。

光熱費や運送費等のベンダー経費は、各部門や拠点レベルで発生するため、全社的に統制されているケースが少なく、また購買規定が十分に機能していないこともある。これには、OCRによる請求書情報の自動読み取りやBPO活用による業務の集約化とアウトソース化が効果的だ。

データ入力や承認プロセスの自動化はペーパレス化に繋がり、不正の自動検知ができれば、業務負担が軽減されるだけでなく、グループ横断での粒度の細かいデータ分析で推奨ベンダーの選定と集約を通じて、ベンダーと発注元双方に利する条件交渉ができるようになる。

架空出張を含む不正や例外の頻発、高額な航空券や宿泊料の負担、面倒な予約手続き等、問題の多い出張経費については、欧米企業で先行する業務基盤の仕組みを日本企業に提供している。欧米企業では航空券やホテルなどを直接材料のように直接購買することが一般的で従業員に対して出張の妥当性を鑑みながら、効率的に消化していく必要がある。

従業員のフライト時間や役割に応じた最適な予約内容をオンラインブッキングツール(OBT)で促すことで、出張者の利便性と規定違反検知による統制強化や、地域別に航空会社やホテルの利用ボリュームを考慮した戦略的な価格交渉と全社的なコスト削減が可能となる。

また、規制緩和されたe文書法活用による領収書電子化を進め、更なるコスト削減と業務効率化が実現できる。法人カード決済やスマホ活用による領収書の電子化を通じ、領収書の保管や紙の処理、手入力という無駄の多いプロセスから解放される。クラウドとスマホを活用すれば経費精算の工数の約8割程度を削減できる。

領収書電子化を進めるには、法的技術要件にあった複合機等デバイスとの連携、タイムスタンプ機能の実装、スマホで撮影された領収書画像管理等などが必要だが、個社でシステム投資を行い開発するのは現実的ではない。当社はこれらの要件に対応したサービスをクラウドで提供し、また、税務署への申請から業務設計、電子化デバイス対応、アウトソーシング運用までをパートナー企業と連携し、トータルに提供できる体制を整えている。

現在多くの大手複合機メーカーや外部サービスと当社APIを活用した連携を急速に進めている。

当社サービスは、既に640社の日本企業に採用されており、本社に留まらず、海外拠点、グループ企業を含めたグローバルでの間接費管理プラットフォームとして戦略的に運用されている。今後も日本企業の利益率向上と競争力向上に貢献していきたい。

財務・経理部門の組織変革とCFO人財の育成

-

【講演者】

-

KDDI株式会社 理事

コーポレート統括本部 経営管理本部 副本部長最勝寺 奈苗 氏

KDDIグループは、様々なフィールドや文化を持つ企業との、積極的な提携やM&Aによって成長を遂げてきた総合通信事業者で、国内に留まらず、世界28地域・62都市でグローバルに事業を展開している。現在では、グループ会社は約200社、連結従業員数は3万5千人超にまで達しており、連結ガバナンスの強化は当社にとって重要なテーマとなっている。

2011年からは、不正の防止と早期発見を目的として、本部所属CFOの海外統括拠点派遣を開始した。経営機能であるCEOラインから、測定機能である現地CFOラインを切り離し、さらに内外監査によるモニタリング、牽制機能もそれぞれ明確に独立させることで、連結ガバナンスを働かせる体制をとっている。

さらに、CAAT手続きやDiva Dx3-Advance導入により、海外子会社仕訳データのタイムリーな見える化にも取り組んでいる。

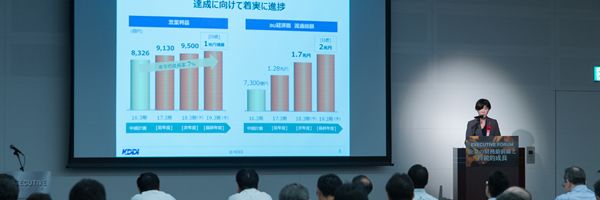

経営環境の変化や頻繁な会計制度変更、投資家の厳しい要求等に対し、高品質かつスピーディに対応しうる組織体制を構築すべく、2014年に財務・経理部門の業務診断を行い、それを踏まえ翌年12月に、財務会計、管理会計、購買の3領域を対象として、グローバル会計システムの構築を視野に入れた抜本的な業務改革プロジェクトを立ち上げた。

このプロジェクトでは、「守りの業務は自動化・効率化し、攻めの業務へシフトすること」を経営管理の進むべき方向と定め、まずは全社視点で「ルール・プロセス」「システム・情報」「組織」「人財・タレント」という4要素に集中してリソースの余力を生み出すことを目標に掲げている。

詳細な効果目標の設定を重視しており、例えば、ERPパッケージに合わせた業務標準化に向けて、システムのアドオン開発を極小化しFit率を90%超にする、また、顕在化している各源流システムと会計システム間のインターフェース課題の9割を解消する等、数値的指標で効果を測定しながら、2019年の稼働開始を目指している。

企業経営の基礎強化策としては、働き方改革の推進も必要不可欠だ。全社員が必要性を十分理解し、自発的に組織や業務の改革に取り組めるようにするためには、現場の意識改革が最も重要で、それには、休暇制度改革等の「働きやすさ」の改善に留まらず、「働きがい」の改善にまで抜本的に取り組めるかがポイントとなる。

大企業では特に規模や文化が、中小企業ではリソース不足がネックとなり、古い価値観から脱却できない傾向にあるようだ。

働き方改革と同時に発生したデジタル・トランスフォーメーションの波に乗り、組織自体をデジタルの世界へ移行させることが、働き方改革を促進する最善策だと考えている。

そのため、ERPパッケージ導入以外にも、経費精算、固定資産管理、グローバル資金管理等、幅広い領域でシステムの見直しを進め、小規模な手作業の定型業務レベルまでをも、RPA導入によって自動化を進めている。

人財育成については、人財モデルを、攻めの役割を担うカタリストとストラテジスト、守りの役割を担うスチュワードとオペレーターという4種に分けて要件を明確に定義したうえで、グローバルとデジタルの分野を強化領域とする育成プランを策定している。

特に経験学習には重点を置いており、経理、管理会計、IR・財務、子会社・事業の4分野で、世代別に計画的なローテーションを行おうとしている。

また直近では、社員が蓄積した経験やノウハウをデータ化し、タレントマネジメントシステムで管理することで、能力を見える化する取り組みも進めている。グループの持続的成長のために、時代の変化に合わせて組織変革が実行できるCFO人財を育てていきたいと考えている。

企業価値向上のために財務経理が果たすべき役割

-

【講演者】

-

株式会社ニフコ 執行役員

財務本部副本部長 兼 財務・経理部長萬成 力 氏

プラスチック部品を製造するニフコは、主要顧客である自動車業界の堅調な伸びを背景に、個々の顧客のニーズに応える開発力を強みとして順調に顧客基盤を拡大し、海外売上が全体の7割超のグローバル企業へと成長を遂げた一方で、海外子会社管理体制の整備が遅れ、課題が山積していた。そんな中で創業者が事業を牽引してきた50年は終わった。

次の50年の持続的な成長を続けるためには、個人の資質による経営から脱皮し、ルールや仕組やシステムで動かす経営基盤を構築することが必須だ。その為に立ち上げたプロジェクトの中から、代表的なものをいくつか紹介したい。

顕在化していた多くの課題の中には、財務経理で解決が図れるものも多かった。資産効率改善においては、ROICを指標として活用する管理手法が有効だ。

海外子会社経営者に対しROIC導入の目的を十分に説明したうえで、売掛金、在庫、固定資産等に対して何が出来るのか、具体的な目標値や改善策を現場レベルで立案、実行してもらっている。

海外経理スキルの底上げには、FASSグローバルテストを導入した。現在は100名を超える海外拠点社員が受験をしている。また、グローバル経理会議を定期的に開催し、方針の統一や拠点間の情報共有を徹底している。

部門を超えて解決すべき課題と対応策を昨年の経営会議にて提案、「3千億円規模にふさわしい、個人の資質に依拠しない海外事業管理体制」を目指して全社プロジェクトとして発足した。

第1番目が、各社経営責任者や経理責任者の責任役割の明確化だ。持続的成長に責任を負う経営責任者の責任役割として、持続的成長、収益力・資産効率向上、資産保全・安全、財務報告の信頼性確保等の6項目を定めた。

これを支える参謀役の経理責任者については、誠実性と中立性を担保する仕組みとして、現地CEOだけでなく本社CFOにも繋ぐ、評価・報告ラインの複線化を取り入れた。現地経理責任者の任免は本社CFOの承認必要案件とし、目標設定と達成評価を4半期毎に行っている。

グループを横断した管理体制の強化策として、あらゆる分野での「見える化」を積極的に進めている。「資金」の見える化施策としては、海外各社の銀行口座情報を集めモニタリングする仕組みの構築を進めており、現在海外290口座の内、280口座の日次入出金データを取得、国別通貨別の残高推移等の確認が可能となった。将来的には運用、調達、支払、回収の一元化を目指している。

「帳簿」の見える化では、各社で異なる経理システムから仕訳情報を取得して総勘定元帳・試算表を作成し、連結システムでの報告数字と照合。将来的にはシステム連携も視野に入れながら、不明瞭な仕訳の洗い出しや、監査予備調査、親会社による各社の経営分析と数字把握の早期化効果も狙っている。

ままた、将来予想の精度向上には、各社が作成する予算の前提の明確化が大切だ。「予算・見込プロセス」の見える化では、利益構造に合わせ項目毎に要因分解し、感応度や発生確率等も含めて分析して、認識を共有する為の仕組み作りをしたいと考えている。これら資金、帳簿、予算の見える化を並行して進めることで、相乗効果が見えてきた。帳簿から作成できる直接法キャッシュフローを、資金の仕組みに返して資金繰りに活用や、予算の検証から更なる予算精度の向上への活用などだ。

財務経理の分野に留まらず、プロジェクトでの取組みが次々と実現している。電子決裁システムの導入による迅速透明な意思決定の実現や、コーポレートポータル活用による経営者および各部門間の情報共有体制整備等、全社的に改革への取り組みが加速している。

FINANCE FORUM 金融規制下のガバナンスとリスク管理