新規ビジネスにはクラウドが適している

─クラウド導入の経緯は?

平鹿 2017年のクラウド導入の背景には、事業の多角化を図るためにスタートした新規ビジネスが関係している。

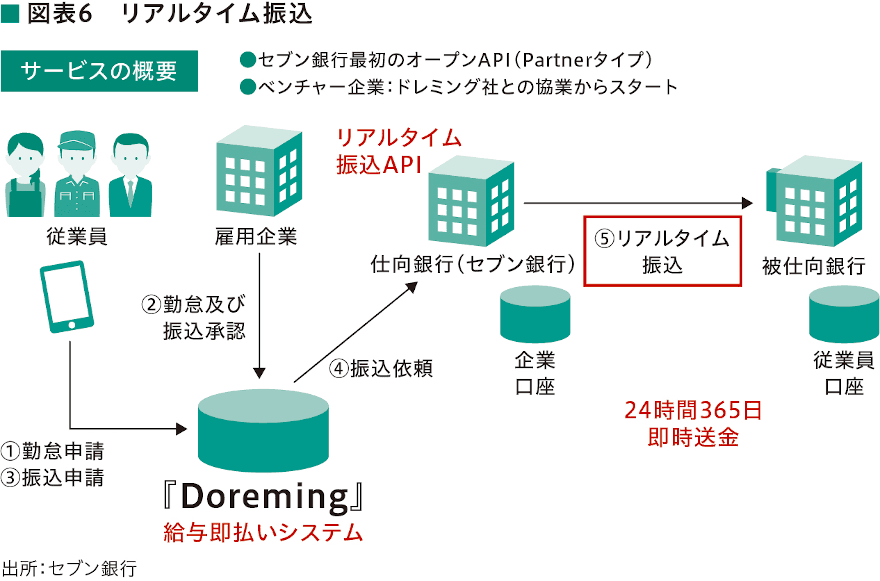

新規ビジネスとは、スマホアプリを使用した「フィリピン向けの海外送金サービス」と、振り込み指示を受けたら即時に振り込みを実施する「即払い給与サービス」だ(図表5、同6)。

「フィリピン向け海外送金サービス」は、スマートフォンアプリから24時間365日フィリピンへの送金を可能にするサービスだ。一方、「即払い給与サービス」は、従業員が退勤した瞬間に日時で税・社会保険料を控除し給与の手取り額を算出、労働実績に基づいた給与が支払われるサービスだ。従業員の「働いた分の給与は即日欲しい」というニーズに応えるサービスとなっている。

新規ビジネスに伴うシステム開発にあたり、従来の開発手法のままでは、時間やコストがかかりすぎてしまうほか、新規ビジネスが軌道に乗らない場合は大きな損失を背負ってしまうリスクがあった。そこで、小規模の開発から始めて徐々に大きく育てる「スモールスタート」という考え方を基本として開発が進められることになった。

このスモールスタートの考え方に合致したのが、パブリッククラウドによるシステム構築だった。クラウドを採用すれば、迅速にシステムを構築した上で新規ビジネスをスタートできるほか、開発期間を短縮できるためIT投資を最小限に抑えることができる。新規ビジネスにはクラウド活用という選択が適していたと言える。

こうして、プライベートクラウド上で稼働する既存のオンラインバンキングシステムの外側に、「Microsoft Azure(マイクロソフト・アジュール)」のPaaS(パース)を利用して、外部に公開するアプリケーション・プログラミング・インタフェース(API)を管理する機能のほか、海外送金やリアルタイム振込などの外部のサービスと連携するためのアプリケーションを構築した。

結果として、スモールスタートによる開発がうまく機能し、パートナー企業と連携しながら新規ビジネスを迅速に軌道に乗せることができた。まさに、当開発プロジェクトは、近年IT業界のトレンドとして語られる顧客とのコミュニケーションを担うシステム「SoE(Systems of Engagement)」だったと言える。

─「Microsoft Azure」に決めた理由は?

平鹿 新規ビジネスをスピード感をもって始めるために、いくつかのクラウドサービスの比較検討を進めていた。Microsoft Azureを選んだのは、当時の金融システム情報センター(FISC)安全対策基準(第8版)の規定に準拠していた点や、ウィンドウズで稼働する当社の基幹システムや事業継続計画(BCP)対策の方向性との相性が良かった点、国内東西に本番環境のデータセンターがあることなどが決め手となった。導入効果の事例を挙げるとすれば、インフラ構築の時間は導入以前に比べて半分以下に削減されたと感じている。

ITの社内横断組織で開発スピードは向上

─なぜ、セブン銀行はスムーズにクラウド導入を実現できたのか?

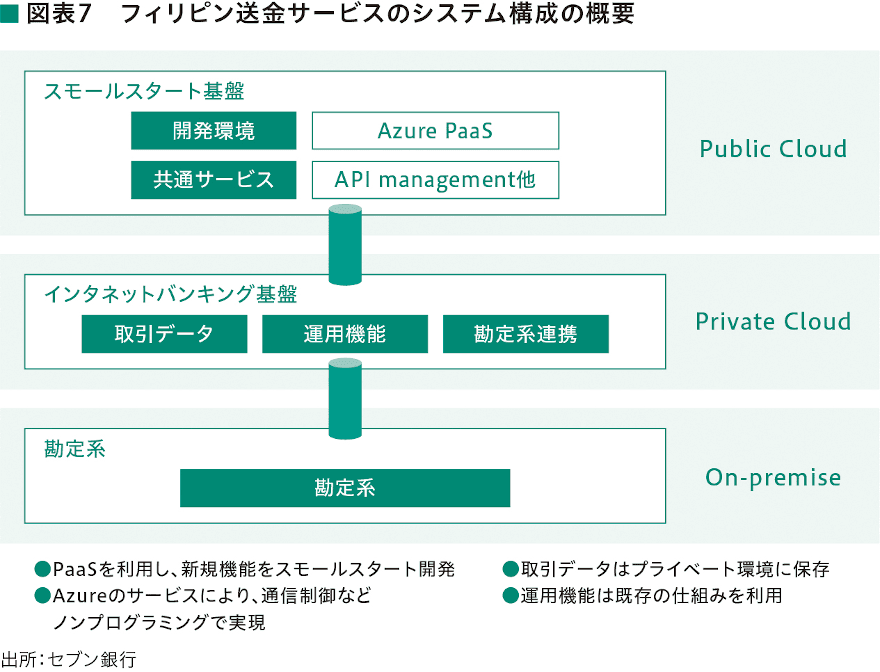

平鹿 当然、当社の中でもパブリッククラウド上で顧客データを管理しても大丈夫なのかという議論はあった。打開策として考えられたのは、口座情報をはじめとした顧客の個人情報データなどについては、プライベートクラウド上で稼働するオンラインバンキングシステムの中にとどめ、パブリッククラウド上で管理しないという方法だった(図表7)。当初からすべてをパブリッククラウドへ移行するのはなく、経験を積みながら適用範囲を徐々に広げるという選択をしたことが、結果としてスムーズなクラウド移行につながったと考えられる。

また、当時、開発に着手し始めた頃、当社の中に「ITプラットフォーム室」と呼ばれる部署を設置した。これは、部署ごとに管理していた社内のインフラに“横ぐし”を通して横断的に管理するためだ。システム部門を横断的に見れる部署ができたことにより、クラウドの導入が進展したように感じている。

そのほか、FISCの安全対策基準への対応については、サードパーティが作成したチェックリストを活用するなど外部のレファレンス情報の利用も有効だった。

継続的な安定運用には「迅速復旧できるか」がカギ

─クラウド導入の際、躓きやすいポイントは?

平鹿 金融機関のクラウド移行の障壁となりやすいのが、IT人材の不足や社員の知識不足だ。特に、クラウドを導入する場合は、クラウドの知識を備えたIT人材が必要になる。それは、従来のオンプレミスのシステム構築と、クラウドによるシステム構築では発想が全く異なるからだ。

オンプレミスのシステム構築であれば、いかに壊れにくい堅牢なシステムを構築するかがポイントになっていたが、クラウドの場合はいかに迅速に復旧できるシステムを構築するかが継続的な安全運用のカギになる。

また、システム障害が起きた際の対応も異なる。従来は、社内の担当者が現場に駆け付け、システムベンダーと協力しながら障害に対応していたが、クラウドの場合はクラウド事業者が個別対応を行ってくれるわけではないため、事前に復旧策を張り巡らせておくことが重要になる。

このように、様々な点でクラウドは考え方が異なるため、クラウド導入を検討している金融機関は、従来から関係のあるシステムベンダーだけではなく、新たにクラウドネイティブなデザインができる専門家と関係を作り、クラウドに関する知見を吸収しながら知識をアップデートしていく必要もあると考える。

そのほか、クラウド活用に関して社内の理解を得ることに苦労するケースがある。まずは、経営層が抱くクラウドに対する不安を払しょくするため、現行システムが満たす安全性の基準を、クラウドではどのようにクリアすることができるかを説明する必要があるだろう。

新しい考え方の浸透には時間がかかる上に無意識の抵抗もある。クラウドで何を実現したいかという想いを掲げ続けること、さらには獲得したノウハウを組織全体で共有していくことが大切になる。そのため、当社はCCoE(クラウド・センター・オブ・エクセレンス)を立上げ、活動している。

- 寄稿

-

セブン銀行平鹿 一久 氏

デジタルバンキング部

フェロー