※本稿は保険毎日新聞に掲載された内容を、保険毎日新聞社の許可を得て、転載・編集しています。

リアルタイムAIで適切なカスタマーケアを提供

保険会社では、顧客からの問い合せや手続きをサポートするコールセンターの品質向上は極めて重要な取り組みである。しかし、コロナウイルスの影響による営業自粛におけるコールセンターの出社社員数の削減や時間的制約によりコールセンターに電話がつながりにくい状況となっている。こうした中、今まで以上に顧客一人一人に応じたより正確・迅速な応対品質が求められている。

①課題

業界大手のある損害保険会社では、自社のコールセンターへの問合せ件数が多く、電話の会話記録の解析に苦慮していた。月次の電話の会話記録解析の事後分析によると、重要な情報を顧客に迅速に提供する方法や、保険事故後に気が動転している顧客に最善のサービスを提供する方法をスーパーバイザーがオペレータに対して、リアルタイムにアドバイスできていないことが判明した。

不安やストレスを抱えた顧客への最適な対処方法を積極的に考えていかない限り、会話記録を単にチェックするだけでは十分とは言えない。弊社は通話中の顧客の感情を事実上リアルタイムで分析し、顧客の状況に関連する質問と情報を使用して、共感を伴う応答を促すソリューションを提供した。

②ソリューション

スーパーバイザーが電話応対の品質を管理できること、オペレータが保険金請求時の顧客感情を理解できること、そして顧客満足度を改善することを目標に、AIを活用した解析プラットフォームを開発した。保険会社の内部改革チームと緊密に連携し、見積り業務の効率化、保険引受業務の自動化と簡素化、請求処理の改善などを想定したユースケースを作成した。

分析機能を向上させた結果、応対中に顧客の心理分析をし、オペレータが顧客の感情を尊重した対応をするための情報を的確に伝えることで、顧客一人一人の状況に応じた質問や情報を提供することが可能になった。

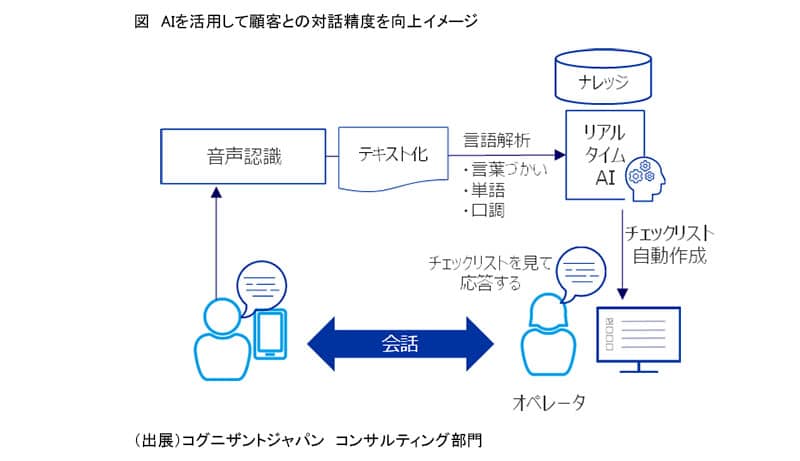

具体的には通話者の言葉遣い、用語、語調などの音声をリアルタイムに解析することにより、チェックリストを自動更新し、完了したタスクと未完のタスクをオペレータが一目で分かるダッシュボードを作成した。

③効果

オペレータが応対中に顧客の心理分析結果が表示されるので、オペレータが顧客の感情を尊重した対応をするための情報を的確に捉えることができ、顧客一人一人の状況に応じた質問や情報を提供することが可能になった。対話精度85~95%を達成し、スーパーバイザーの検証時間を35~40%削減することができた。

AIによる支払査定業務のさらなる効率化

コロナウイルスの影響による新規契約数の減少は保険会社のコストをさらに最適化する必要に迫られている。多くの保険会社はRPAを積極的に採用し、PCでの繰り返し作業や定型的な業務を自動化することで、大幅な業務作業時間短縮を図ってきている。

インテリジェントプロセスオートメーション(IPA)を採用することにより、より複雑なプロセスを自動化することが可能である。例えばビッグデータの活用、機械学習などの技術を、RPAと組み合わせることで、自動化の可能性を拡大させることができる。

①課題

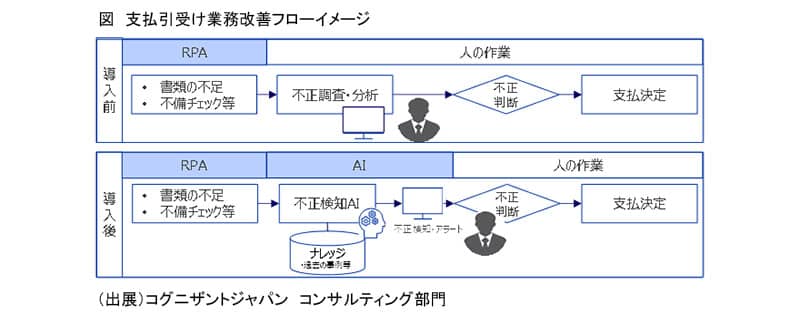

支払査定業務ではまだペーパレス化が十分に実現できておらず、紙でのワークフローが残っている。保険金請求に関する書類について、必要書類の有無や記入漏れといったチェック作業はRPAを使用することで、人の作業を排除して自動処理で効率を上げることができる。しかし、保険金の不正請求といった詐欺の可能性については担当者が不正請求かどうかについて人手を介して調査・分析する必要がある。

②ソリューション

AIが過去の事例等を照合することにより保険金詐欺の可能性があるかどうかを自動検出し、スコア結果をチャットボットを使って、担当者へ自動的に通知する仕組みを実現した。

③効果

機会学習といったAI技術をRPAに組み込むIPAを導入することにより支払業務プロセスを効率的かつ迅速に行うことが可能になった。

洪水保険 ハザードマップに連動 AIによるリスクのモデル化

コロナウイルスには直接関係しないが、グローバルな地球温暖化の影響に伴い、損害保険会社が自然災害で支払う保険金が膨大に膨らんでいる。最近では九州中心に各地で被害が出た「令和2年7月豪雨」が記憶に新しい。日本国内の自然災害への保険金の年間支払いは1兆円を超えていると言われている。損害保険会社にとって、保険金の支払いリスクを低減することは喫緊の課題といえる。

①課題

損害保険会社が自然災害で支払う保険金額は増加しているものの、洪水保険に加入しようとする加入者は自身が住んでいる地域の保険料の妥当性を判断できない。各地域の危険度に応じた料金設定で納得感を高めることは保険会社ばかりではなく、顧客にとっても大いにメリットがあることである。

②ソリューション

洪水ハザードマップ、および一般に利用可能な国勢調査データと住宅情報を分析した。弊社のソリューションは、地理情報システム(GIS)地理空間データと保険会社が有している過去支払請求の内部データを重ねてリスクのモデル化を行った。

さらに、洪水地帯の過去の変化に加えて、その地域の人口と住宅の数の変化をパラメータ情報として加えた。自然言語処理(NLP)を使用してデジタル化されたドキュメントを自動的に調べ、その情報を洪水の地理空間データと組み合わせることで、保険会社は地理ごとに洪水のリスクの頻度と重大度をより正確に評価できるようになった。

③効果

弊社のAI駆動型の機械学習ソリューションがデータサイエンスの専門知識を活用して、予測引受けをより速く、より効率的かつ正確に行い、リスクを詳細に分析し、リスク指標を個々の家または企業に割り当てることが可能となった。保険会社がリスクをより正確に定義し、地域ごとに保険契約を洗練できるようにした。

まとめ

以上、AIを活用した弊社のソリューション導入事例を紹介した。商品開発から保険金請求といった業務全体のバリューチェーンの中にAIテクノロジーを積極的に取り入れ、IT投資することにより業務プロセスの改善やカスタマーエクスペリエンスの向上を実現している。今後ますますAI技術を活用し「守り」ばかりではなく、ビジネスを拡げられるような「攻め」のビジネス展開を期待するとともに、弊社はそれを支援してまいりたいと考えている。

参照

Customer Care Done Right —with Real Time AI

Intelligent Process Automation in Insurance Can Improve Customer Experience, Reduce Costs

A Flood of Data Informs Underwriting — Using AI

- 寄稿

-

コグニザントジャパン株式会社

コンサルティング事業部

小穴 隆三 氏大手商社にてエンジニアとして自社パッケージソフトの

企画・立案・開発に従事。その後約15年間、大手企業

を対象に、業種ごとの顧客ニーズに対応したIT課題解

決コンサルテーションおよびソリューション提案に従事。

担当領域は保険業、製造業、流通業と多岐にわたる。

一般社団法人「IIBA日本支部」の監事を務め、日本

企業向けにビジネスアナリスト普及活動を行っている。

コグニザントジャパン株式会社コンサルティング事業部

に所属。

〒102-0083 東京都千代田区麹町2-1 PMO半蔵門

電話:03-4563-8300

URL:https://www.cognizant.com/ja-jp/

Email:CognizantJapan@cognizant.com