プロジェクト・ファイナンスとは

「プロジェクト」の「ファイナンス」

プロジェクト・ファイナンスとは、金融機関が行う①「プロジェクト」に対する②「ファイナンス」のことである。

プロジェクト

まず対象は特定のプロジェクトである。利用分野は、(a) 石油・ガス、(b) 電力・再生可能エネルギー(再エネ)、(c) 鉱山、(d) インフラ(空港、道路、港湾、鉄道等)、(e) テーマパーク・統合型リゾート等、多岐にわたるが、一つのパッケージとして特定されたプロジェクトが対象となる。

プロジェクトはすでに完工している場合もあれば(ブラウン・フィールド案件)、開発からスタートするものもある(グリーン・フィールド案件)。エネルギー案件は後者が多く、インフラの民営化案件は前者となる。ファイナンス

次に、ファイナンスの形態は、返済原資が対象プロジェクトからのキャッシュフローに限定される、リミテッドリコース・ファイナンスが想定され、スポンサーによるサポートは限定的である。形式はローン、ボンド等が考えられるが、日本においてはローンが圧倒的に多い。

いわゆる典型的なキャッシュフロー・ファイナンスの一種で、不動産や航空機等に関するアセット・ファイナンスが融資対象物の価値を信用力の源泉としていることと異なり、プロジェクトから発生するキャッシュフローを信用力の源泉として、ファイナンスがなされる。

典型的なスキームと関連当事者

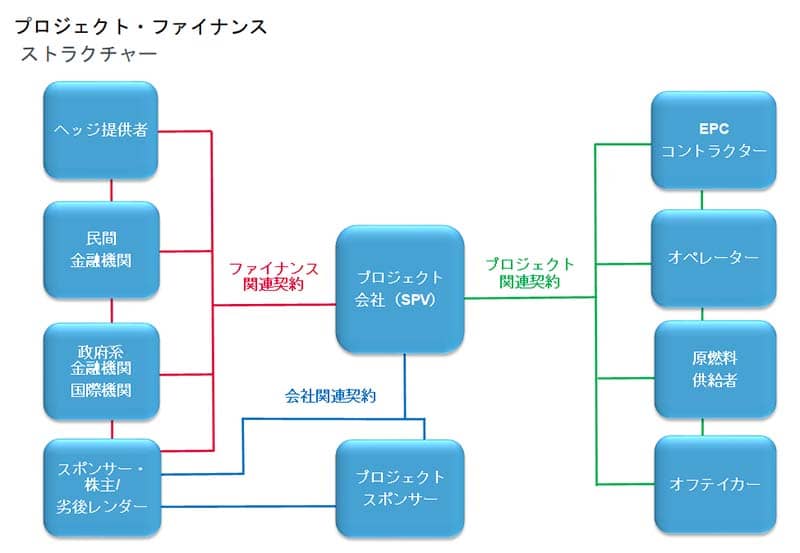

典型的なスキームは下の図のとおりである。

契約関係は大別すると、ファイナンス関連契約、プロジェクト関連契約、会社関連契約に分かれる。中心となるプロジェクト会社は、スポンサーにより特別目的会社(SPV)として設立され、ローンの借入人や担保の設定者となる一方、各種プロジェクト契約における発注者となる。スポンサーが複数の場合には、当該スポンサー間において株主間契約が締結される。

リスク分担とBankability

プロジェクト・ファイナンスは、返済原資が対象プロジェクトからのキャッシュフローに限定されるため、プロジェクトがうまく行かず、キャッシュフローが不足する場合、ローンの弁済も不足することになり、結果、貸付人もプロジェクトのリスクを負担することになる。

しかし、貸付人はプロジェクトを主導的に行っているわけではなく、エクイティを出資するスポンサーがアップサイドを得る機会を持っていることから、スポンサーに一義的なリスク分担を行ってもらう必要がある。プロジェクト・ファイナンスにおいては、適切なリスク分担が案件成功の鍵であり、そのようなプロジェクト・ファイナンスは「Bankable」であると表現される。

▼プロジェクト・ファイナンスの基礎と実務を学ぶ

【オンライン受講】プロジェクト・ファイナンスの基礎と実務~海外案件や英文契約を念頭に~

【会場受講】プロジェクト・ファイナンスの基礎と実務~海外案件や英文契約を念頭に~

トレンドとマーケット動向

エネルギー分野

エネルギー分野においては、地球温暖化への対応が全世界的に喫緊の課題となり、幅広い産業分野において脱炭素とESG投資が主要な目標となっている。電力分野では再エネ、特に大規模洋上風力発電の導入が進められ、燃料分野では二酸化炭素を排出しない(又は排出の少ない)水素などの脱炭素燃料の研究・開発が進められている。さらにはカーボンリサイクル技術の導入も企図されている。特に欧州はこれらの分野で最先端を走っており、アジアも欧州の経験から多くを学びつつある。

日本においても、2012年の再エネ特措法による固定価格買取(FIT)制度の導入以降、再エネの割合が急速に高まった。2012年以降の拡大を牽引したのは主に太陽光発電であったが、今後は洋上風力が牽引する見込みである。2018年には再エネ海域利用法が制定され、一般海域内に国が促進区域を指定し、すでに第1ラウンドの5ヶ所について事業者選定手続が進行している。洋上風力プロジェクトでは、風車の建設・設置過程において、太陽光発電に見られるようなターンキーEPC契約に基づいて単一の業者にすべて請け負ってもらう仕組み(いわゆるEPCラップ)を取ることが通常難しいことから、スポンサーは完工リスクを制御し、各工事間のインターフェースリスクを管理することが必要となる。この点、統合可能な工程は単一の業者に委託するなどの方法により、先行する欧州や台湾ではBankableなファイナンス組成がなされている。

洋上風力や再エネの一層の導入により、進展が期待される分野として、蓄電池とグリーン水素がある。火力発電や原子力発電と異なり、再エネは一般に気象等による発電量の変化が大きい。しかし、系統の容量には限界があるため、今後は蓄電技術のさらなる導入が予想される。今後は独立の事業者が系統に直接接続する大規模蓄電池も出てくることが期待される。このような蓄電池事業者の電気事業法上の位置付けは不透明であることから、先進的な欧州等の規制を参考に、今後整理が必要となろう。

水素は電力としても燃料としても、期待されているところであるが、特に再エネから生成される水素はグリーン水素と呼ばれ、脱炭素エネルギーとして特に注目されている。欧州においては、再エネの発電施設と水素の製造施設を組み合わせたプロジェクトが実際に行われており、今後は日本においても同様の進展が期待される。大規模化及び量産化によるコスト削減が課題とされ、技術リスクや補助金制度の有無などが今後の注目点となる。

インフラ分野

インフラ整備は長らく海外、特に発展途上国におけるものが中心であったが、日本においても、民営化や統合型リゾートの案件が進展している。前者の民営化案件は、1999年のPFI法の制定によって開始されたが、2011年の同法改正により、コンセッション事業をPFIとして実施することができるようになったことにより大きく飛躍した。これにより空港の民営化が進展し、大型かつ国際的なプロジェクト・ファイナンスが組成されることにつながった。後者の統合型リゾートは、2018年制定のIR整備法により制度が整備され、現状、複数の自治体において事業者を選定する手続が進められている。

空港や統合型リゾートは、その性質上、需要(マーケット)リスクを受けやすく、全世界的に、昨年来の新型コロナウィルスにおける影響を強く受けることとなった。キャッシュフローが想定を下回り、デフォルトに陥っている場合であっても、貸付人は担保実行してローンの回収を図ることは難しいことが多いため、スポンサーと協議しながらリストラクチャリングを進めて行く例が見られる。

海外先行事例からのノウハウの輸入

近年のプロジェクトでは、海外(特に欧州)で先進的な取組みが行われ、その経験がアジア等その他の地域に輸出されることが増えている。再エネ発電、PFI/PPP、統合型リゾートではその傾向が顕著であり、今後系統用蓄電池やグリーン水素でも同様な傾向が想定される。

日本企業は海外プロジェクトに精力的に参加することで、積極的にノウハウを吸収すると同時に、そこで蓄積したノウハウを国内において発揮している。逆に海外勢も日本国内のプロジェクトに日本のパートナーとコンソーシアムを形成した上で参入する動きが見られる。日系企業と海外企業とのジョイントベンチャー(JV)やコンソーシアムの組成において、株主間契約、プロジェクト会社の組織形態等、コーポレートの側面も重要なポイントとなる。

まとめ

上記のとおり、エネルギー分野もインフラ分野もかつてないほど、急速かつダイナミックな進展を遂げており、大きなビジネスチャンスが訪れている。セミナーにおいてはプロジェクト・ファイナンスの基礎から説き起こし、先進的なプロダクトにも言及する予定であるので、ぜひご参加いただきたい。

▼プロジェクト・ファイナンスの基礎と実務を学ぶ

【オンライン受講】プロジェクト・ファイナンスの基礎と実務~海外案件や英文契約を念頭に~

【会場受講】プロジェクト・ファイナンスの基礎と実務~海外案件や英文契約を念頭に~

- 寄稿

-

クリフォードチャンス法律事務所外国法共同事業高松 顕彦 氏

カウンセル