REIT(リート)とは?

REIT(リート)とは、Real Estate Investment Trust(不動産投資信託)の略称。REITは、投資家から集めた資金で不動産に投資し、その運用利益を投資家に分配する金融商品で、1960年に米国で誕生した。

日本ではJ-REITとして2001年に第一号が上場し、現在の時価総額は約12兆円と米国に次ぐ世界第2位のREIT市場に成長している。

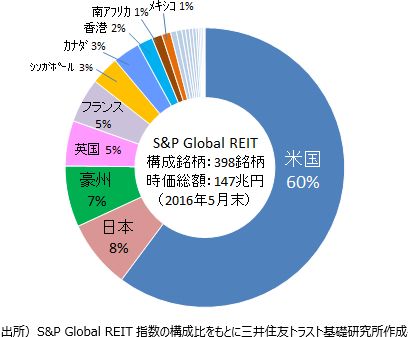

グローバルREITの時価総額構成比

グローバルREITは構成銘柄398銘柄、時価総額147兆円(2016年5月末)。米国、日本、オーストラリアが3大REIT市場。次いで、イギリス、フランス、シンガポール、カナダ、香港がトップ8。

米国REIT市場の変化

米国REIT(US-REIT)は、約100兆円の時価総額を誇る世界最大のREIT市場で、多様な銘柄が上場しており、流動性と透明性が高い成熟した市場である。

しかし、他市場に先行するUS-REITも、初めから順風満帆だった訳ではない。1960年の市場創設から50余年を通じて、成長、衰退、制度改正、回復といったサイクルを幾度も経験している。

US-REIT市場ではこれらの過程を経て、投資対象が多様化し、主要REITの大型化が進んでいる。

①投資対象の多様化

US-REITは、オフィス、商業施設、賃貸住宅などの伝統的な不動産のほか、ホテル、産業用施設、ヘルスケア施設、倉庫、インフラ(電波塔など)、森林、データセンターなど多岐にわたる対象に投資している。中には、カジノ、ゴルフコース、刑務所、学生寮、戸建住宅、農地などの特殊資産に投資するREITもある。

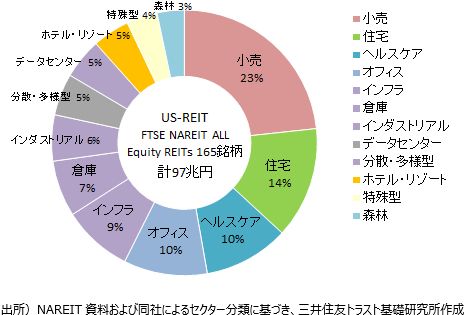

US-REITの投資対象(時価総額シェア)

小売が最大の投資対象。次いで、住宅、ヘルスケア、オフィス、インフラ。新セクターとしてデータセンターも近年独立した。

②主要REITの大型化

US-REITの時価総額をみると、首位のサイモン・プロパティ6.6兆円(郊外モール型商業施設REIT)を筆頭に、トップ4はいずれも3兆円超、それ以下も13位まで2兆円台と、主要REITの規模は大きい。

業種別には、郊外モール、電波塔、倉庫、森林、住宅、ヘルスケア施設、物流施設に投資するREITがトップ10にランクインしている。米国では、事業会社のREITへの転換や、REITによるM&Aを通じて、主要REITが大型化してきた経緯がある。

外部の運用会社に不動産運用を委託する「外部運用型」のJ-REITに対し、US-REITにはREIT自身が不動産運用を行う「内部運用」が認められている。また、事業会社がREITに転換する仕組みがあり、近年の活用例では森林や電波塔を所有・運営する事業者がREITに転換した。

例えば、森林REIT最大手のウェアーハウザーは2010年にREITに転換した。インフラの2大REITであるアメリカン・タワーとクラウン・キャッスルは、ともに米国の代表的な電波塔の所有・運営企業だが、それぞれ2012年、2014年にREITに転換した。

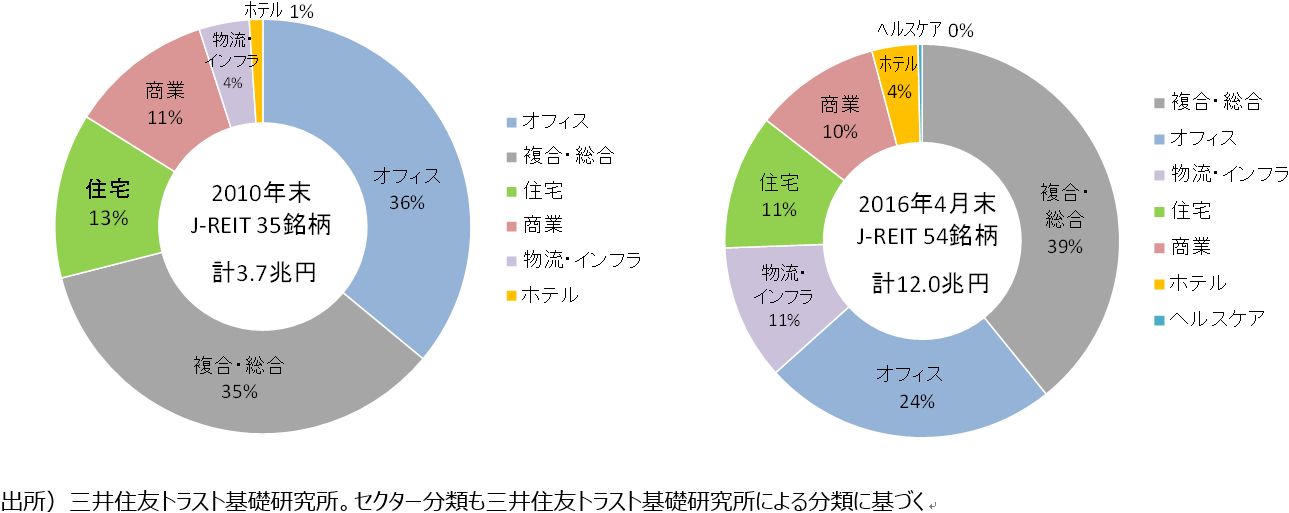

J-REITの投資対象の多様化と総合型REITの大型化

①投資対象の多様化

当初はオフィス、商業施設、住宅がJ-REITの3大投資対象といわれており、物流施設やホテルなどのオペレーショナルアセットに投資するREITも2005年から2006年に上場してはいたが、これらの数は長らく増えなかった。

しかし、2012年以降、物流REITは外資系プレイヤーの参入等による新規上場が続き、銘柄数が増加した。また、ホテルREITも、合併、旅館REIT上場、旺盛なインバウンド需要をとらえた新規上場等で活発化している。さらに、2014年にはヘルスケアREITも上場するなど、米国ほどではないが、J-REITでも投資対象の多様化が進んできている。

J-REITの投資対象(時価総額シェア)いま・むかし

従来の3大投資対象(オフィス、住宅、商業)に加え、オペレーショナルアセット(物流、ホテル)への投資が拡大。2014年にはヘルスケアREITも誕生。複数のセクターに投資する複合・総合型のREITの動向も見逃せない。

②総合型REITの大型化

最近のJ-REIT市場では、金融危機後の回復過程でみられた合併とは異なり、規模拡大と成長目的での合併が増えており、総合型REITが大型化してきている。

2015年10月に野村不動産系のスポンサーが運用する3REIT(オフィスREIT、住宅REIT、複合型(物流・商業)REIT)の合併が成立した。同REITの資産規模は総合型REITとしてはJ-REIT最大だが、同REITはさらに他の総合型(オフィス・商業・住宅)REITとの合併も発表しており、合併成立後の資産規模はJ-REIT第2位となる予定である。

また、大和ハウス工業系のスポンサーが運用する2REIT(住宅REITと複合型(商業・物流)REIT)も合併を発表しており、合併成立後の資産規模は総合型REITで第4位となる見込み。

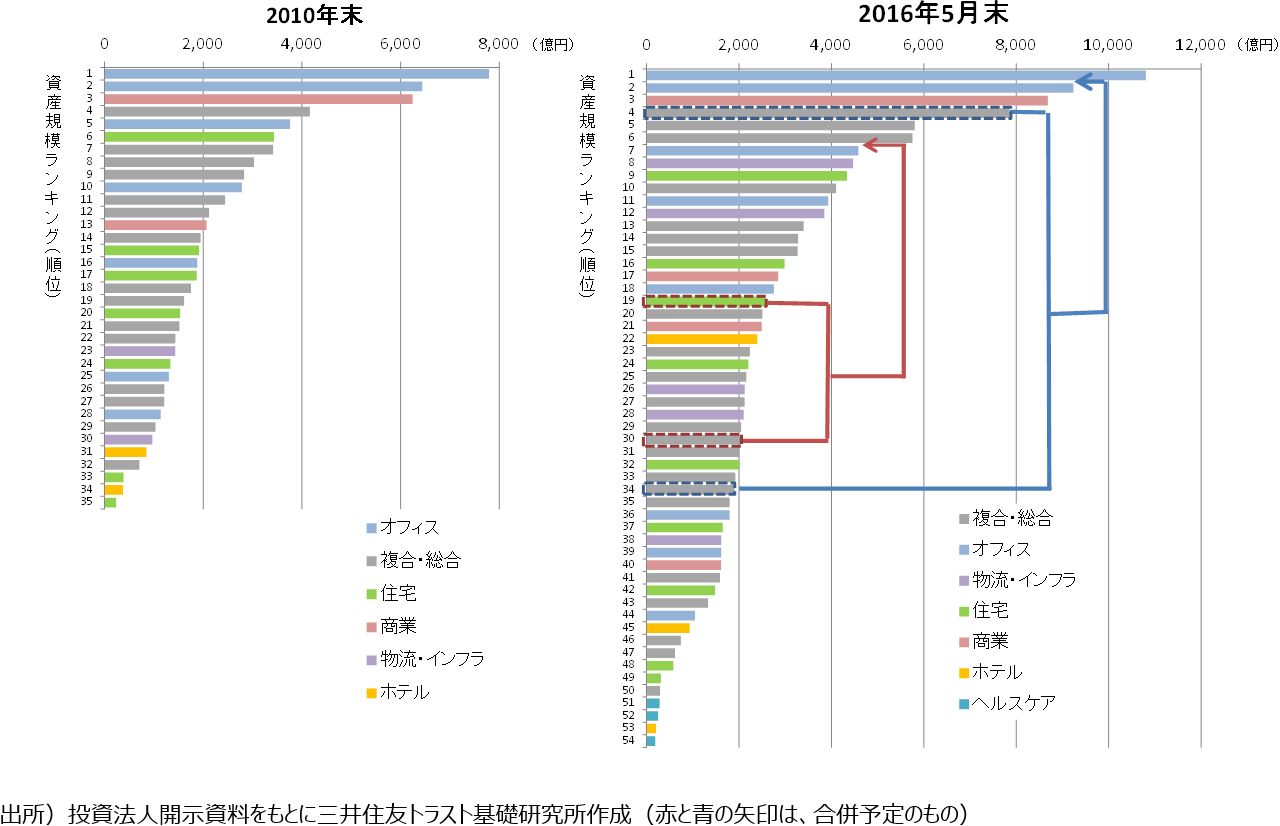

J-REITの資産規模ランキング(銘柄別)いま・むかし

J-REIT市場拡大に向けた政府の後押し

J-REITは今年9月に15周年を迎える。J-REITの資産総額は約15兆円となり、物流施設、ホテル、ヘルスケア施設などのオペレーショナルアセットへの投資も拡充してきた。

政府や業界団体は、東京夏期五輪が開催される2020年頃までに、REIT等の資産規模を約30兆円に倍増させる成長目標を掲げている。国土交通省は、不動産投資市場政策懇談会における提言で、同成長目標を達成するための具体的取り組みとして、下記4点を挙げている。

- 成長分野における不動産投資市場の拡大と国際競争力の強化

- 地域を活性化する不動産ストックの再生(志ある資金等の活用、地域ファンド等の形成促進など)

- 資金供給の担い手の多様化等(海外投資家や年金基金等の機関投資家、個人投資家の資金活用促進など)

- 不動産市場の透明性向上(Real Estate Techの発展を支える不動産情報の開発、鑑定評価の充実など)

特に①には、「成長分野(観光、物流、ヘルスケア等)に係るリート市場機能の強化(組入れ支援、情報の見える化)」や「リートによる海外不動産取得の円滑化等に関する検討」等が盛り込まれている。

このような動きからも、J-REITのオペレーショナルアセットの投資拡充や、海外不動産投資の拡充は、中長期的に必然の流れと考えられる。

「競争力強化」と「成長戦略」を重視する動きが加速

J-REIT市場の発展に必要な投資家層の拡大(海外投資家、年金基金等の機関投資家、個人投資家等)にあたって、投資家保護の観点からは情報開示が重要だが、J-REITの開示水準は世界的にみても高く、透明性が高いといえる。

US-REITの成長の背景には、投資家が求める高い成長性をREITが実現してきたことがあるが、最近ではJ-REITでも、「安定的なインカム」という魅力に加え、「成長性」も重視される市場になってきている。

例えば、J-REITでは近年ホテルREITのパフォーマンスが好調で、旺盛なインバウンド需要を背景に内部成長(既存物件の収入増)と外部成長(新規取得による収入増)をともに実現しやすいホテルREITが投資家に選好されている。

また、J-REIT市場(ひいては国際REIT市場)における競争力強化を図るため、総合型への転換を通じた規模拡大や成長性を重視した合併が続いている。

今後も、こうしたREIT各社が「競争力強化」とそのための「成長戦略」を重視する動きは加速することとなろう。

- 寄稿

-

株式会社三井住友トラスト基礎研究所風岡 茜 氏

REIT投資顧問部 兼 海外市場調査部

副主任研究員